产业在线4月空调数据简评:内销再超预期,出口继续提速国联证券2024-05-20.pdf

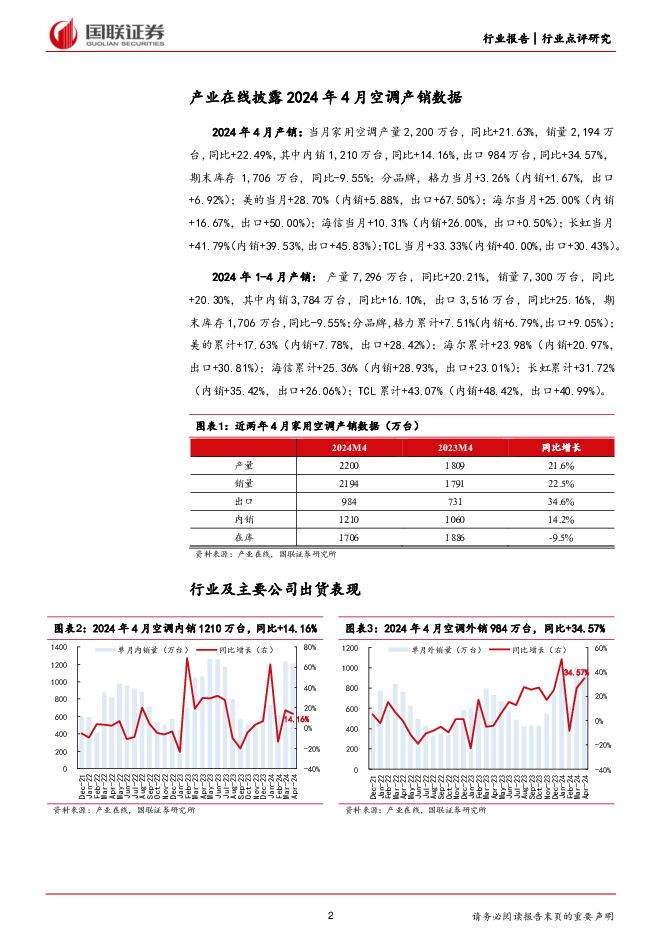

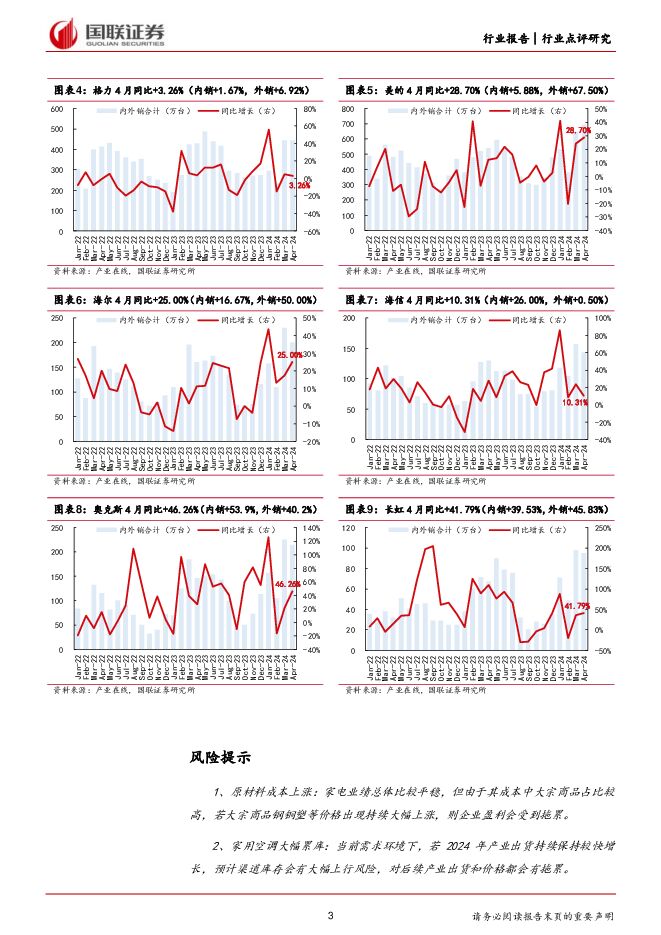

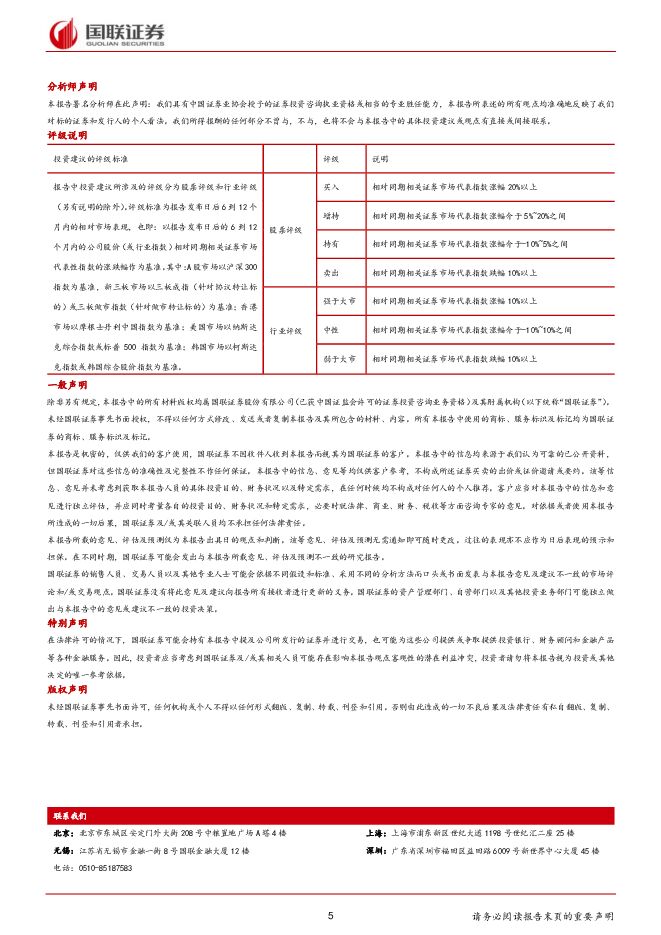

摘要:事件描述:4月家用空调产量2,200万台,同比+21.63%,销量2,194万台,同比+22.49%,其中内销1,210万台,同比+14.16%,出口984万台,同比+34.57%,期末库存1,706万台,同比-9.55%;分品牌,格力当月+3.26%(内销+1.67%,出口+6.92%);美的当月+28.70%(内销+5.88%,出口+67.50%);海尔当月+25.00%(内销+16.67%,出口+50.00%);海信当月+10.31%(内销+26.00%,出口+0.50%);长虹当月+41.7%(内销+39.5%,出口+45.8%);TCL当月+33%。事件点评:内销展现韧性,出货再超预期。4月家用空调内销量同比+14.2%,规模连续两月同期新高。2023年同期空调内销同比/2年CAGR分别+30%/+16%,基数环比进一步走高,而增速仍在年初以来约15%中枢附近,韧性超预期。当月内销较2021/2019同期复合增速分别+15%/+3%,延续1-3月趋势,较2023Q4明显改善。终端来看,奥维显示年初至5月12日空调线上/线下零售量分别同比+13%/-16%,全渠道预计延续低个位数增长,结合龙头安装卡表现,动销整体平稳。4月监测厂商库存同/环比分别-10%/持平,结合5月内销排产同比+10%,生产备库较积极;5-7月基数较高,需持续跟踪动销情况。二线弹性延续,龙头价格平稳。4月美的/格力/海尔家用空调内销出货分别同比+6%/+2%/+17%,海信/长虹/奥克斯分别+26%/+40%/+54%,二线弹性延续。剔除基数看,4月美的内销较2021/2019同期CAGR分别+11%/+6%,格力分别+5%/+0.3%,龙头趋势平稳。份额方面,美的/格力4月内销份额分别同比-2.3/-3.1pct,需求景气向上+二线策略积极,年初以来集中度波动略有扩大。4月奥维监测空调线上/线下零售均价分别同比-7%/+1%,全渠道预计稳中略降。美的/格力线上零售均价分别同比+1/-2%,小米/奥克斯分别-5%/-14%,龙头策略稳定;成本上行背景下,价格体系展望以稳为主。外销景气向上,美的环比提速。当月空调外销量增速环比+8pct至35%,连续两月提速。剔除波动看,月度出口前高多在2021年,而3-4月外销出货量三年CAGR均为8.6%,规模中枢抬升,景气质量较高。4月美的/格力/海尔外销出货分别+68%/+7%/+50%,较2021年同期CAGR分别+6%/-3%/+20%,美的环比提速,规模连续两月新高;当月TCL/海信/奥克斯/长虹外销分别+30%/+0.5%/+40%/+46%,其中海信2023年4月同比+24%,基数偏高。展望后续,2024冷年内龙头基数均偏低,5月空调外销排产同比+34%,与龙头1-4月外销订单增速相近,出口增势有望延续,收入端兑现延续至2024H2。维持行业“强于大市”评级。4月家用空调内/外销分别同比+14%/+35%,旺季开端,空调内销展现韧性,同比延续双位数增长,外销景气持续向上;龙头价格平稳,二线弹性延续。2024年政策强化更新大周期,地产需求端宽松利好成交回暖;白电龙头海外本土化布局提速,OBM持续突破,内销终端与外销订单反馈较积极,经营指标历史高位,高质量高股息,建议积极布局;持续推荐海尔、美的、格力、海信家电,关注TCL等二线阶段弹性。风险提示:1)原材料成本上涨;2)家用空调大幅累库;3)外需不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料:徽酒专题:消费升级延续,龙头韧性充足 国联证券 2024-06-13(10页) 附下载

附下载")

消费升级+龙头市占率提升,徽酒景气领先白酒行业2023年安徽白酒市场规模约390亿元,安徽省规划到2...

653.38 KB共10页中文简体

1天前220积分

-

社会服务:国内游消费稳中有增,入出境保持快速增长 国联证券 2024-06-13(2页) 附下载

附下载")

行业事件:文旅部发布端午节假期出游数据。据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次...

291.06 KB共2页中文简体

1天前220积分

-

赛轮轮胎 全球化叠加技术创新,进军国际头部行列 国联证券 2024-06-12(40页) 附下载

附下载")

赛轮轮胎(601058)投资要点:公司加速全球化布局进一步抢占存量市场份额的同时,通过技术创新+产品...

4.14 MB共40页中文简体

2天前30418积分

-

美国5月非农就业数据点评:美国就业市场整体仍在降温 国联证券 2024-06-12(26页) 附下载

附下载")

事件:5月美国非农就业增长超预期与失业率超预期上行到4%同时出现,我们认为非农就业由于统计方法、样本...

1.19 MB共26页中文简体

2天前81915积分

-

通信行业专题研究:英伟达GPU加速迭代,聚焦AI光通信核心标的 国联证券 2024-06-11(9页) 附下载

附下载")

英伟达GPU加速迭代,持续保持领先优势在2024年以前,英伟达平均2年推出新一代GPU架构,目前Bl...

1.37 MB共9页中文简体

3天前35520积分

-

上汽集团 智己L6开启交付,海外终端表现亮眼 国联证券 2024-06-11(3页) 附下载

附下载")

上汽集团(600104)事件:2024年6月8日,公司发布5月份产销快报,公司5月实现汽车批发销量3...

657.92 KB共3页中文简体

3天前95318积分

-

方盛股份 国内热管理系统领域新星 国联证券 2024-06-11(22页) 附下载

方盛股份(832662)投资要点:公司以板翅式换热器起家,通过内生拓展高附加值业务热管理集成系统。公...

1.89 MB共22页中文简体

3天前57418积分

-

对5月外贸数据的思考与未来展望:出口偏强或仍将持续 国联证券 2024-06-11(13页) 附下载

核心观点:5月中国以美元计价的出口同比增速为7.6%,较4月(1.5%)大幅回升。季节性调整后,5月...

1.17 MB共13页中文简体

3天前53215积分

-

策略专题:千家公司年报,看AI在A股的“渗透率” 国联证券 2024-06-11(26页) 附下载

专题内容摘要生成式AI技术在经历了过去一两年的产业发展和资本市场行情演绎后,当前似乎来到了一个重要节...

6.34 MB共26页中文简体

3天前53910积分

-

国联研究本周报告精选 国联证券 2024-06-11(26页) 附下载

本周重点报告快览:总量研究1、 2024年一季报: 跨国巨头眼中的中国2、 产业面面观第22期: 本...

856.63 KB共26页中文简体

3天前87210积分

-

数说智能汽车5月报之智慧光源:矩阵式大灯标配率环比提升,AR-HUD华阳份额领先 国联证券 2024-06-06(17页) 附下载

附下载")

核心要点:智能化水平提升,光源应用逐步丰富。光源在车端的应用已经逐步从最初的外车灯延伸至座舱内的各类...

1.88 MB共17页中文简体

1周前18420积分

-

环保行业前瞻研究:碳减排,欧盟碳边境调节机制(CBAM) 国联证券 2024-06-06(9页) 附下载

国联证券 2024-06-06(9页) 附下载")

碳减排是达成国际气候行动目标的关键行动方向。二氧化碳是全球变暖的主要驱动因素,其排放量远超其他温室气...

1.05 MB共9页中文简体

1周前40220积分

-

石油石化:油市或在OPEC延期减产后维持供需趋紧 国联证券 2024-06-06(5页) 附下载

附下载")

行业事件:2024年6月2日欧佩克部长级会议上,欧佩克+成员国达成协议,将延长自愿减产政策至2025...

446.08 KB共5页中文简体

1周前96320积分

-

2024年一季报:跨国巨头眼中的中国 国联证券 2024-06-06(23页) 附下载

附下载")

专题内容摘要今年的跨国巨头看中国系列报告,我们搜集了154家公司的EarningsCall,对“全球...

1.47 MB共23页中文简体

1周前86310积分

-

产业面面观第22期:本轮涨价,哪些细节值得关注? 国联证券 2024-06-06(13页) 附下载

附下载")

专题内容摘要年初至今,资源品价格上涨的消息逐渐增多,市场对于“涨价品种”的关注度持续提升。本篇产业面...

1.16 MB共13页中文简体

1周前76310积分

-

汽车行业专题研究:数说智能汽车5月报之智能座舱:域控加速,德赛份额领先 国联证券 2024-06-05(14页) 附下载

附下载")

核心要点:域控趋势明确,HUD渗透率稳步向上。汽车E/EA升级趋势明确,受益底层技术、芯片成熟,座舱...

1.3 MB共14页中文简体

1周前17020积分

-

电力设备:新能源配套电网建设提速,行业景气度延续 国联证券 2024-06-05(2页) 附下载

附下载")

行业事件:6月4日,国家能源局印发《关于做好新能源消纳工作保障新能源高质量发展的通知》(以下简称《通...

471.84 KB共2页中文简体

1周前77520积分

-

神农集团 低成本+高安全边际,发力养殖正当时 国联证券 2024-06-05(28页) 附下载

附下载")

神农集团(605296)投资要点:生猪养殖业务稳健发展(2024/2025年计划出栏250/350万...

2.24 MB共28页中文简体

1周前95518积分

-

长城汽车 坦克热销助力品牌向上,出口延续高增长 国联证券 2024-06-05(3页) 附下载

附下载")

长城汽车(601633)事件:2024年6月3日,长城汽车发布5月产销快报,公司5月实现汽车销量9....

662.44 KB共3页中文简体

1周前50418积分

-

国联研究本周报告精选 国联证券 2024-06-04(26页) 附下载

附下载")

本周重点报告快览:总量研究1、策略专题:三张表反映哪些行业有望底部反转?2、产业面面观第21期:设备...

784.39 KB共26页中文简体

1周前28710积分