紫金矿业公司事件点评报告:加速矿山产能释放,力争提前两年达成原定目标华鑫证券2024-05-19.pdf

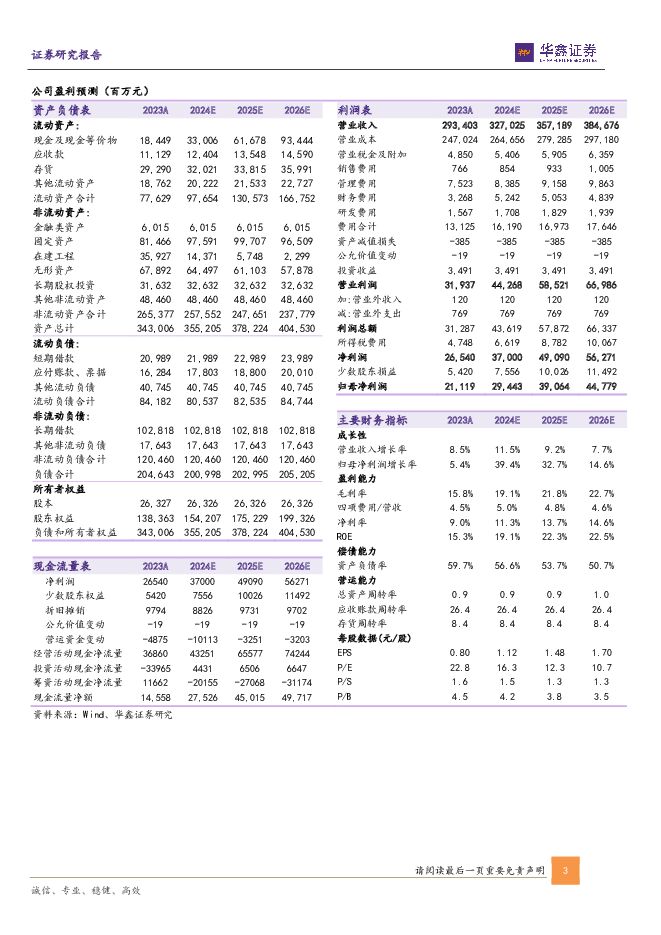

摘要:紫金矿业(601899)事件紫金矿业发布关于未来五年(至2028年)主要矿产品产量规划的公告:公司力争提前2年(至2028年)达成原定至2030年实现的主要经济指标,全面建成先进的全球运营管理体系和ESG可持续发展体系,基本形成全球矿业行业竞争力和比较竞争优势,达成“绿色高技术一流国际矿业集团”目标。投资要点计划提前达成原定目标,未来产量将持续提升(1)2024年公司计划生产矿产铜111万吨、矿产金73.5吨、矿产锌(铅)47万吨、矿产银420吨、当量碳酸锂2.5万吨、矿产钼0.9万吨;(2)2025年计划生产矿产铜122万吨、矿产金85吨、矿产锌(铅)50万吨、矿产银500吨、当量碳酸锂10万吨、矿产钼1万吨;(3)2028年计划生产矿产铜150-160万吨、矿产金100-110吨、矿产锌(铅)55-60万吨、矿产银600-700吨、当量碳酸锂25-30万吨、矿产钼2.5-3.5万吨。发挥世界级项目资源优势,加速产能释放铜板块:加快三大铜矿基地产能释放,包括加快西藏巨龙铜矿二期露天矿建设,做好三期前期工作,启动西藏朱诺铜矿、谢通门铜金矿建设;完成刚果(金)卡莫阿铜矿三期工程,启动四期工程;全面推进塞尔维亚丘卡卢-佩吉铜金矿下部矿带及JM铜矿地下规模安全高效采矿等。金板块:保持苏里南罗斯贝尔金矿、哥伦比亚武里蒂卡金矿、巴新波格拉金矿、圭亚那奥罗拉金矿及中亚地区金矿项目等稳产高产;发挥国内陇南紫金、山西紫金等产能优势;加快山东海域金矿、新疆萨瓦亚尔顿金矿建成投产。锌铅银板块:锌是公司全球产量排名最靠前的矿种,公司将重点发展与新能源有关的银矿资源,并协同铅锌板块的增长。锂板块:推进阿根廷3Q盐湖、西藏拉果错盐湖、湖南湘源锂矿项目一期和二期建设,启动马诺诺锂矿东北部勘探开发,“两湖两矿”项目将使公司成为全球最重要的锂企业之一。钼板块:加快安徽金寨全球储量最大单体钼矿建设开发,协同巨龙铜矿、多宝山铜矿的伴生钼资源,推动公司成为全球最重要的钼生产企业之一。实施逆周期并购与自主勘查相结合面向全球配置资源,重点关注全球重要成矿带、全球超大型资源、国内及周边国家重大资源项目并购;在矿业低谷时期寻找合适并购机会,在矿业繁荣时期加大自主勘探力度,通过自主勘查和并购实现保有资源储量显著提升;高度重视大型在产低估值有挑战性的战略性矿种项目并购。盈利预测我们预测公司2024-2026年营业收入分别为3270.25、3571.89、3846.76亿元,归母净利润分别为294.43、390.64、447.79亿元,当前股价对应PE分别为16.3、12.3、10.7倍。公司的矿产铜产量已经突破百万吨大关,铜、金、碳酸锂等产品产量未来将持续增长,叠加铜、金的价格向好,且公司多元化布局成长可期。我们预计公司业绩将保持增长,因此维持“买入”投资评级。风险提示1)产品大幅降价风险;2)铜矿扩建及爬产不及预期;3)金矿扩建及爬产进度不及预期;4)碳酸锂产能建设进度不及预期;5)海外开矿政治风险;6)汇率波动导致成本上升风险;7)安全环保及自然灾害风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业深度报告:从乐高到布鲁再到奥飞娱乐等:以IP为支点的文化符号 可以撬动什么? 华鑫证券 2024-06-13(34页) 附下载

附下载")

投 资 要 点优质IP的养成需要多久?从内容IP到体育赛事IP均需要时间养成。 IP文化符号与商业变...

843.23 KB共34页中文简体

4天前020积分

-

科特估:宏观基础、国际比较和A股机会 华鑫证券 2024-06-12(33页) 附下载

附下载")

投 资 要 点核心要点:宏观层面, 科特估是实现产业链供应链高水平安全和高质量发展的重要着力点,也是...

2.42 MB共33页中文简体

5天前87510积分

-

基础化工行业周报:R22、磷酸一铵等涨幅居前,继续建议继续关注涤纶长丝、制冷剂和农化板块 华鑫证券 2024-06-11(30页) 附下载

附下载")

投资要点R22磷酸一铵等涨幅居前,丁酮炭黑等跌幅较大周环比涨幅较大的产品:R22(巨化股份,10.0...

958.04 KB共30页中文简体

6天前69720积分

-

电力设备行业周报:多措并举做好新能源消纳,SNEC光伏展举办在即 华鑫证券 2024-06-11(15页) 附下载

附下载")

投资要点新能源消纳多措并举:电网建设加速、调控能力提高、放宽消纳红线6月4日,能源局发布《关于做好新...

926.13 KB共15页中文简体

6天前42320积分

-

四方股份 公司动态研究报告:二次设备领先企业,受益于配网建设 华鑫证券 2024-06-11(5页) 附下载

附下载")

四方股份(601126)投资要点业绩持续稳定增长,一季度业绩亮眼公司2023年实现营业收入57.51...

312.43 KB共5页中文简体

6天前19918积分

-

定量策略周报:就业数据无碍对降息资产的布局 华鑫证券 2024-06-11(20页) 附下载

附下载")

投资要点一周鑫思路上周欧、加央行率先开启降息步伐,全球权益资产普涨。但联储降息预期仍处摇摆中,前半周...

1.94 MB共20页中文简体

6天前35110积分

-

北交所周报:北证指数与量能同落,电力改革相关标的表现亮眼 华鑫证券 2024-06-11(15页) 附下载

附下载")

投资要点北证大盘指数概览指数点位:本周华鑫北证综指报收659.05点,周内下跌5.25%,北证50指...

747.14 KB共15页中文简体

6天前52810积分

-

医药生物行业专题报告:供给端和需求端持续向好,血制品行业稳健增长趋势突显 华鑫证券 2024-06-07(60页) 附下载

附下载")

血制品具有高政策壁垒特点,随着行业并购整合加速以及头部企业的规模效应凸显,行业集中度有望进一步提高血...

2.1 MB共60页中文简体

1周前73820积分

-

水井坊 公司事件点评报告:第一坊筑就高端基因,臻酿八号保持稳增 华鑫证券 2024-06-07(5页) 附下载

附下载")

水井坊(600779)事件2024年6月5日,水井坊在成都召开2023年度股东大会。投资要点井台持续...

319.98 KB共5页中文简体

1周前30118积分

-

赛腾股份 公司动态研究报告:业绩提升超预期,半导体量测设备迎来增长新机会 华鑫证券 2024-06-06(5页) 附下载

附下载")

赛腾股份(603283)投资要点2023年营收利润大幅提升,三驾马车拉动销售规模2023年,公司实现...

325.45 KB共5页中文简体

1周前52018积分

-

基础化工行业周报:涤纶长丝、磷酸一铵等涨幅居前,建议继续关注涤纶长丝、制冷剂和农化板块 华鑫证券 2024-06-05(30页) 附下载

附下载")

投资要点纯碱磷酸一铵等涨幅居前,PA66天然气等跌幅较大周环比涨幅较大的产品:丁二烯(上海石化,7....

965.23 KB共30页中文简体

1周前55920积分

-

香农芯创 公司事件点评报告:子公司获AMD经销商资格,“存储+算力”双剑合璧 华鑫证券 2024-06-05(5页) 附下载

附下载")

香农芯创(300475)事件香农芯创发布关于全资子公司联合创泰科技有限公司收到AMD经销商确认函的公...

339.65 KB共5页中文简体

1周前95518积分

-

山西汾酒 公司事件点评报告:腰部产品升级发力,渠道改革有序推进 华鑫证券 2024-06-05(5页) 附下载

附下载")

山西汾酒(600809)事件2024年6月4日,山西汾酒在云南昆明举办销售公司经销商大会。投资要点腰...

322.4 KB共5页中文简体

1周前52918积分

-

新益昌 公司动态研究报告:Mini LED订单稳步增长,半导体固晶机加速成长 华鑫证券 2024-06-05(5页) 附下载

附下载")

新益昌(688383)投资要点经营规模维持高位,逆周期加大研发投入公司2023年实现营业收入10.4...

329.91 KB共5页中文简体

1周前49618积分

-

从出口到出海的A股行业变迁线索 华鑫证券 2024-06-05(42页) 附下载

附下载")

投资要点核心要点:出口链既是国内经济的重要支柱,也是A股的主线行情,关注度极高。当前国内和90年代日...

2 MB共42页中文简体

1周前95710积分

-

医药行业周报:关注资源型品种及上游产业链 华鑫证券 2024-06-03(33页) 附下载

附下载")

原料来源、进口限制和审批特殊,血液制品、含天然牛黄、麝香的中药、中药独家品种等属于资源型品种,目前医...

1.75 MB共33页中文简体

2周前31620积分

-

有色金属行业周报:美国经济数据整体低于预期,贵金属将开启下一轮涨势 华鑫证券 2024-06-03(19页) 附下载

附下载")

投资要点黄金:美国经济数据整体低于预期,贵金属将开启下一轮涨势数据方面,美国经济数据低于预期。GDP...

1.43 MB共19页中文简体

2周前7520积分

-

新能源汽车行业周报:固态电池产业化持续提速,享界S9开启预订 华鑫证券 2024-06-03(33页) 附下载

附下载")

固态电池产业化持续提速:5月29日,中国日报报导中国或将投入约60亿元用于全固态电池研发,宁德时代、...

1.5 MB共33页中文简体

2周前97920积分

-

兆易创新 公司动态研究报告:利基型DRAM市场回暖,存储产品毛利率提升 华鑫证券 2024-06-03(5页) 附下载

附下载")

兆易创新(603986)投资要点消费市场回暖带动营收增长,存储产品毛利率环比提升公司2024年Q1实...

328.94 KB共5页中文简体

2周前67818积分

-

沃格光电 公司动态研究报告:玻璃基封装载板前景可期,“一体两翼”布局持续发力 华鑫证券 2024-06-03(5页) 附下载

附下载")

沃格光电(603773)投资要点深耕玻璃基封装工艺,产能扩建持续推进玻璃基以其低膨胀系数、低涨缩、低...

347.56 KB共5页中文简体

2周前76718积分