山西汾酒公司事件点评报告:品牌渠道基石稳固,产品区域轮动发力华鑫证券2024-05-20.pdf

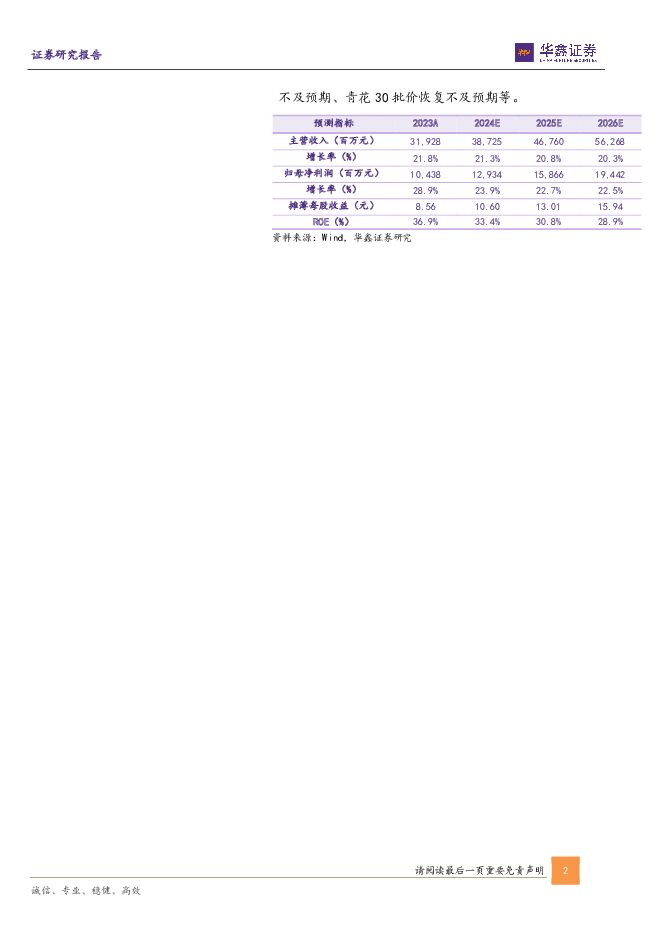

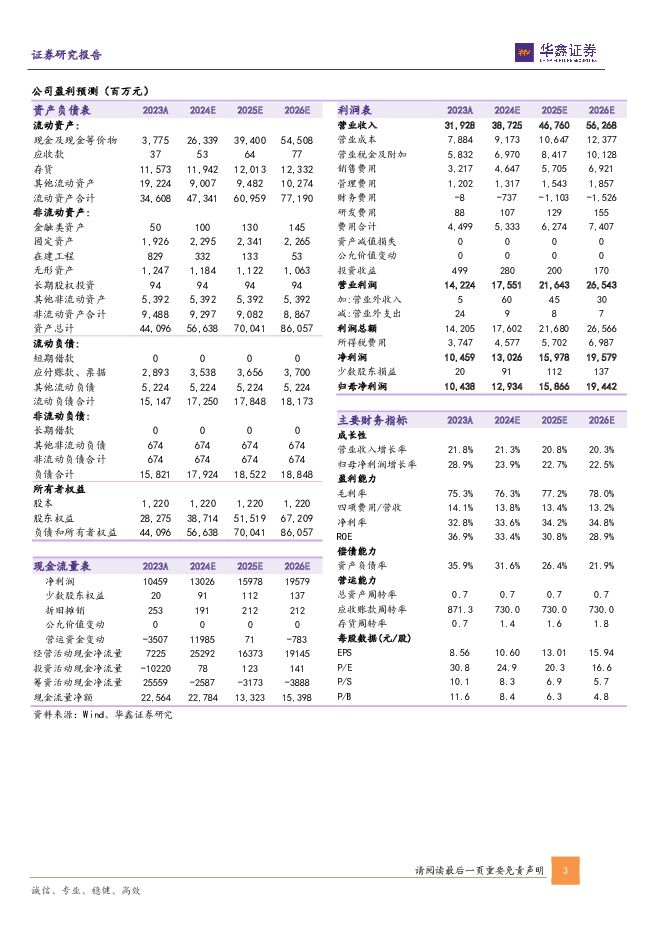

摘要:山西汾酒(600809)事件2024年5月17日,山西汾酒在山西汾阳举办2023年度股东大会。投资要点各价位带产品轮动发力,期待青30全新表达灵活应对行业变化,提高腰部产品重视度。公司拥有多价位带产品布局,其中腰部产品巴拿马与老白汾系列位于100-300元价位带,在省内成熟度较高的基础上进行全国化扩张,巴拿马系列选取全国40个城市点状布局,老白汾系列以环山西市场为主。公司将成立专业化指导小组,6月上市老白汾新品并召开两大系列产品推广督促会,期待发力宴席市场带来高增长。提升高端品牌价值,加强产品区隔。公司将从青30品牌价值再创造、形成标准化表达、固化和提升消费者认知三个维度和阶段体现全新品牌形象。同时,预计在一线城市地标密集投放进行品牌传播。省内外规划策略灵活,品类优势引领增长省内依靠产品结构升级,省外灵活制定增长目标。省内青25目前增长较好,顺应省内消费升级趋势;省外已积蓄势能地区/当地经济发展较好地区/某些品类仍在培育地区全年销售增长目标分别为40%/30%/20%,同时半年度将进行目标调整,以保证目标达成的合理性和增长的可持续性。品类势能引领增长,管理效率持续提升。目前公司正推进“汾享礼遇”新渠道模式改革,后续将陆续发出五码合一新产品配合渠道效率提升,进一步加强市场管理。盈利预测我们长期看好公司凭借香型差异化与龙头优势引领清香高势头增长,全价位带产品轮动放量保持业绩稳定增长,渠道模式改革后渠道效率提升。我们预计公司2024-2026年EPS为10.60/13.01/15.94元,当前股价对应PE分别为25/20/17倍,维持“买入”评级。风险提示宏观经济下行风险、青花20增长不及预期、献礼版玻汾进度不及预期、青花30批价恢复不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:端午动销平稳,关注后续催化 天风证券 2024-06-13(14页) 附下载

附下载")

股东大会陆续召开,定调2024年。洋河股份:1)直面问题,做强经销商,加强经销商分层分级管理;2)未...

1.42 MB共14页中文简体

1天前220积分

-

传媒行业深度报告:从乐高到布鲁再到奥飞娱乐等:以IP为支点的文化符号 可以撬动什么? 华鑫证券 2024-06-13(34页) 附下载

附下载")

投 资 要 点优质IP的养成需要多久?从内容IP到体育赛事IP均需要时间养成。 IP文化符号与商业变...

843.23 KB共34页中文简体

1天前020积分

-

食品饮料:徽酒专题:消费升级延续,龙头韧性充足 国联证券 2024-06-13(10页) 附下载

附下载")

消费升级+龙头市占率提升,徽酒景气领先白酒行业2023年安徽白酒市场规模约390亿元,安徽省规划到2...

653.38 KB共10页中文简体

1天前220积分

-

食品饮料行业:关注价格回升对酒类价格影响 东兴证券 2024-06-13(4页) 附下载

附下载")

再通胀发生积极变化。5月CPI环比小幅回落0.1%,同比稳定在0.3%,扣除食品和能源价格的核心CP...

511.34 KB共4页中文简体

1天前220积分

-

白酒Ⅱ行业点评报告:茅台价格下跌点评:部分“金融需求”离场,而消费需求稳定 中国银河 2024-06-13(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

312.28 KB共4页中文简体

1天前220积分

-

山西汾酒 提质换档,增长动能充足 国信证券 2024-06-13(43页) 附下载

附下载")

山西汾酒(600809)核心观点横向对比:改革是公司突破发展瓶颈的关键,山西汾酒发展潜力充足。以史为...

5.38 MB共43页中文简体

1天前218积分

-

科特估:宏观基础、国际比较和A股机会 华鑫证券 2024-06-12(33页) 附下载

投 资 要 点核心要点:宏观层面, 科特估是实现产业链供应链高水平安全和高质量发展的重要着力点,也是...

2.42 MB共33页中文简体

2天前87510积分

-

食品饮料行业周报:茅台批价继续波动,高温关注啤酒饮料机会 华金证券 2024-06-11(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌2.70%,在31个子行业中排名第19位,跑输上证综指...

1.25 MB共15页中文简体

3天前12920积分

-

食品饮料行业周报:并非所有节日都是白酒消费的旺季 国投证券 2024-06-11(18页) 附下载

适逢本周一是端午节,投资者对假日消费情况较为关注,券商密集开了很多专家市场跟踪电话会议来回应。跟踪结...

1.13 MB共18页中文简体

3天前17420积分

-

食品饮料行业周报:端午节白酒需求平淡,关注即将到来的啤酒旺季 中银证券 2024-06-11(16页) 附下载

附下载")

上周食品饮料板块涨跌幅-2.7%,在各板块中排名第20。端午延续淡季销售表现,白酒整体需求偏弱。酒企...

954.18 KB共16页中文简体

3天前58320积分

-

基础化工行业周报:R22、磷酸一铵等涨幅居前,继续建议继续关注涤纶长丝、制冷剂和农化板块 华鑫证券 2024-06-11(30页) 附下载

投资要点R22磷酸一铵等涨幅居前,丁酮炭黑等跌幅较大周环比涨幅较大的产品:R22(巨化股份,10.0...

958.04 KB共30页中文简体

3天前69720积分

-

电力设备行业周报:多措并举做好新能源消纳,SNEC光伏展举办在即 华鑫证券 2024-06-11(15页) 附下载

投资要点新能源消纳多措并举:电网建设加速、调控能力提高、放宽消纳红线6月4日,能源局发布《关于做好新...

926.13 KB共15页中文简体

3天前42320积分

-

四方股份 公司动态研究报告:二次设备领先企业,受益于配网建设 华鑫证券 2024-06-11(5页) 附下载

四方股份(601126)投资要点业绩持续稳定增长,一季度业绩亮眼公司2023年实现营业收入57.51...

312.43 KB共5页中文简体

3天前19918积分

-

定量策略周报:就业数据无碍对降息资产的布局 华鑫证券 2024-06-11(20页) 附下载

投资要点一周鑫思路上周欧、加央行率先开启降息步伐,全球权益资产普涨。但联储降息预期仍处摇摆中,前半周...

1.94 MB共20页中文简体

3天前35110积分

-

北交所周报:北证指数与量能同落,电力改革相关标的表现亮眼 华鑫证券 2024-06-11(15页) 附下载

附下载")

投资要点北证大盘指数概览指数点位:本周华鑫北证综指报收659.05点,周内下跌5.25%,北证50指...

747.14 KB共15页中文简体

3天前52810积分

-

医药生物行业专题报告:供给端和需求端持续向好,血制品行业稳健增长趋势突显 华鑫证券 2024-06-07(60页) 附下载

附下载")

血制品具有高政策壁垒特点,随着行业并购整合加速以及头部企业的规模效应凸显,行业集中度有望进一步提高血...

2.1 MB共60页中文简体

7天前73820积分

-

酒行业周度市场观察第23周 艾瑞股份 2024-06-07(11页) 附下载

附下载")

本周看点:白酒行业的“人口红利”还在吗?主打一个轻度微醺!白酒加速年轻化布局。高端化持续,全球啤酒市...

1.16 MB共11页中文简体

7天前98420积分

-

水井坊 公司事件点评报告:第一坊筑就高端基因,臻酿八号保持稳增 华鑫证券 2024-06-07(5页) 附下载

附下载")

水井坊(600779)事件2024年6月5日,水井坊在成都召开2023年度股东大会。投资要点井台持续...

319.98 KB共5页中文简体

7天前30118积分

-

食品饮料行业周报:白酒股东会彰显信心,大众品稳健发展 上海证券 2024-06-06(22页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台股东大会召开:5月29日,贵州茅台2023年度股东大会于茅台会议中心...

1.47 MB共22页中文简体

1周前62520积分

-

伊力特 天山好水酿,新疆第一酒 平安证券 2024-06-06(23页) 附下载

附下载")

伊力特(600197)平安观点:伊力特:新疆白酒龙头,锐意改革进取。伊力特采用天山雪水、伊犁河谷优质...

2.5 MB共23页中文简体

1周前10618积分