海力风电海力风电2023年报&2024年一季报点评:业绩短期承压,产能布局逐步完善太平洋2024-05-17.pdf

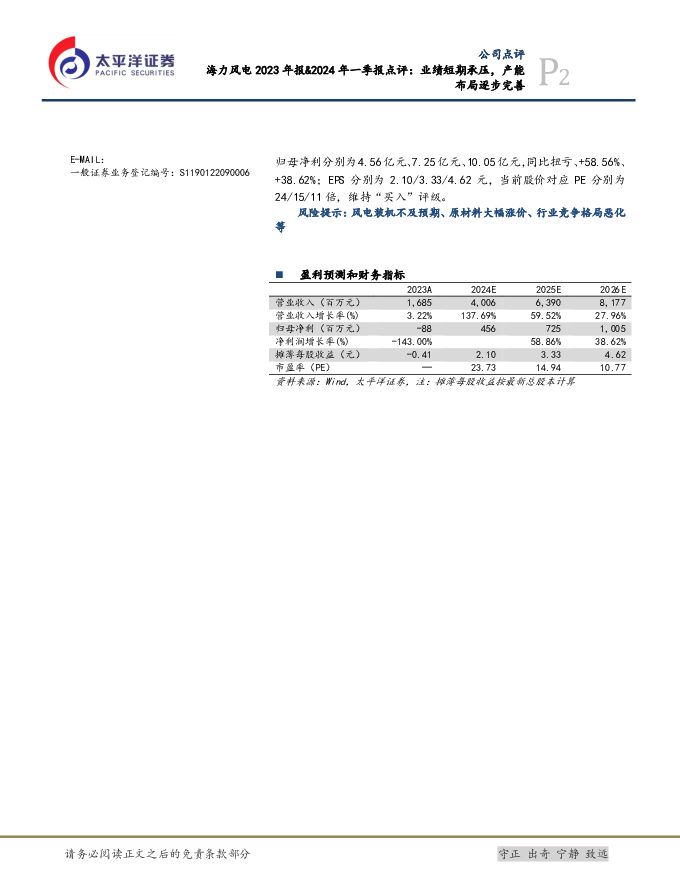

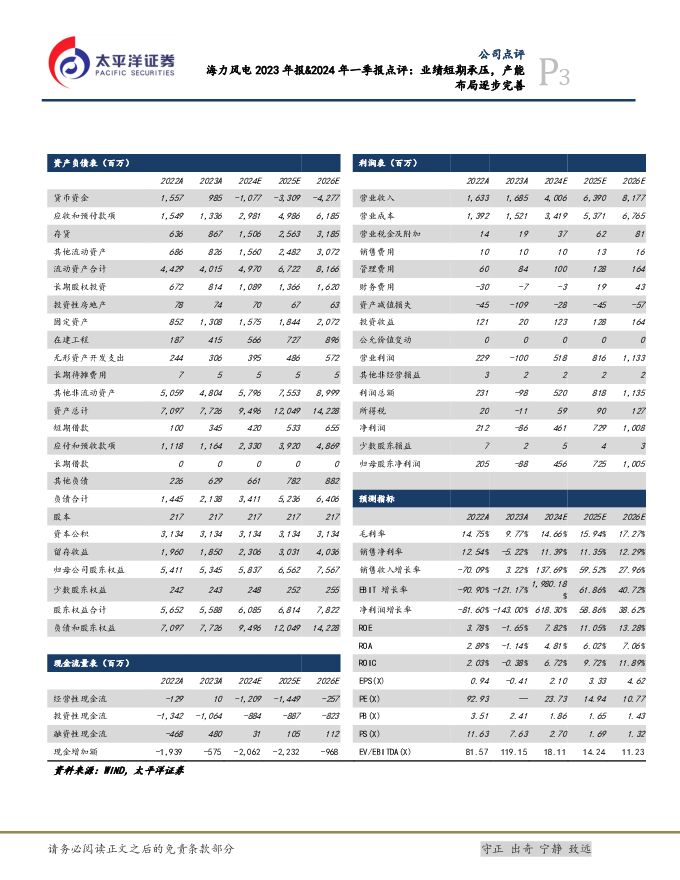

摘要:海力风电(301155)事件:公司发布2023年报和2024年一季报,业绩短期承压。1)公司2023年实现收入16.85亿元,同比+3.22%;归母净利润-0.88亿元,同比-143.00%;扣非净利润-1.17亿元,同比-340.14%;毛利率9.77%,同比-4.98pct。2)对应Q4收入1.31亿元,同比-71.73%,环比-74.67%;归母净利润-1.53亿元;扣非净利润-1.64亿元;毛利率-21.80%。3)2024Q1实现收入1.24亿元,同比-75.22%;归母净利润0.74亿元,同比-10.28%;扣非净利润0.73亿元,同比+5.60%;毛利率5.05%,同比-10.44pct。2023年,公司亏损的主要原因系:海风平价带来的产品价格下降和“抢装潮”后市场需求阶段性不足,加之公司参投的风电场上网发电量较小,以及新建基地建成转固后折旧摊销的增加,这些因素共同导致了公司利润规模受到影响;同时,由于受到“抢装潮”期间已完工项目结算进度的影响,导致应收账款及合同资产的账龄变长,公司根据相应会计政策进行资产减值测试,对存在信用减值损失及资产减值损失迹象的相关资产相应计提了减值准备,全年累计计提减值1.84亿元。海风短期需求不足,导致公司产品业绩下滑。2023年,风电塔筒收入3.94亿元,同比+16.78%,毛利率3.52%,同比-7.11pct;桩基收入11.05亿元,同比-11.53%,毛利率10.32%,同比-3.25pct;导管架收入1.29亿元,毛利率-5.49%。风电设备合计收入16.36亿元,同比+3.10%;毛利率7.52%,同比-5.40pct。近两年海上风电行业受到各种因素影响,发展节奏变缓,行业需求不足,导致公司产品销量和价格都有所下降,同时叠加产能利用率不足折旧影响较大,风电产品毛利率下降较多。展望未来,基于国内沿海省市“十四五”海上风电规划并网总容量目标尚有超30GW并网装机需求未得到释放,海上风电项目储备丰富,2024年至2025年作为“十四五”后期的关键时点,行业有望迎来大规模开发建设。坚定“海上+海外”战略,扩展国内市场覆盖。公司始终坚定“海上+海外”战略,扩展国内市场覆盖,加速海外市场开拓,聚焦主营海风业务,打造为海洋装备国际化集团。“10+”基地:公司确定了山东东营、山东威海乳山、海南儋州洋浦、浙江温州、广东湛江等多个省外基地以及江苏省如东县小洋口、江苏省盐城市滨海港、江苏省启东市吕四港三个省内基地,叠加目前已投产的海力海上、海力装备、海恒设备,已基本完成基地布局。各基地互补优势明显、职责分明,将有力的完善公司产品产能结构,为公司主营业务的发展奠定坚实基础。投资建议:公司积极推进海工制造基地多区域布局,有望随着海上风电起量实现业绩较快增长。我们预计2024-2026年公司营收分别为40.06亿元、65.90亿元、81.77亿元,同比+137.69%、+59.52%、+27.96%;归母净利分别为4.56亿元、7.25亿元、10.05亿元,同比扭亏、+58.56%、+38.62%;EPS分别为2.10/3.33/4.62元,当前股价对应PE分别为24/15/11倍,维持“买入”评级。风险提示:风电装机不及预期、原材料大幅涨价、行业竞争格局恶化等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

麦加芯彩 风电叶片及集装箱涂料细分领域龙头 天风证券 2024-06-13(29页) 附下载

附下载")

麦加芯彩(603062)公司为风电叶片及集装箱涂料领军企业。公司自成立之初从事集装箱涂料经营业务,2...

3.03 MB共29页中文简体

1天前218积分

-

医药行业周报:Vir创新疗法2期临床试验成功,用于治疗HDV感染 太平洋 2024-06-07(3页) 附下载

附下载")

报告摘要市场表现:2024年6月6日,医药板块涨跌幅-1.64%,跑输沪深300指数1.57pct,...

375.25 KB共3页中文简体

7天前27720积分

-

民生银行 民生银行2023年年报&2024年一季报点评:小微特色突出,资产质量稳固向好 太平洋 2024-06-07(4页) 附下载

附下载")

民生银行(600016)事件:公司发布2023年年报和2024第一季报。公司23年、24Q1实现营业...

414.9 KB共4页中文简体

7天前58318积分

-

东吴证券 东吴证券2023年年报&2024年一季报点评:投资收益驱动业绩增长,债券承销表现亮眼 太平洋 2024-06-07(4页) 附下载

附下载")

东吴证券(601555)事件:东吴证券发布2023年年度报告和2024年一季度报告,2023年全年实...

385.07 KB共4页中文简体

7天前25218积分

-

估值与盈利周观察——5月第四期 太平洋 2024-06-07(17页) 附下载

附下载")

整体估值小幅下降,行业表现分化,科创50表现居前。上周宽基指数表现分化,科创50表现最优,消费表现最...

2.07 MB共17页中文简体

7天前76210积分

-

流动性与仓位周观察——5月第四期 太平洋 2024-06-07(16页) 附下载

附下载")

市场流动性下降,交投活跃度转弱。上周全A成交额3.68万亿,换手率5.13%,较前一周下降,融资供给...

1.61 MB共16页中文简体

7天前34310积分

-

医药行业周报:赛诺菲鼻喷疫苗在中国获批临床,预防婴幼儿RSV感染 太平洋 2024-06-06(3页) 附下载

附下载")

报告摘要市场表现:2024年6月5日,医药板块涨跌幅-0.50%,跑赢沪深300指数0.08pct,...

389.44 KB共3页中文简体

1周前27820积分

-

汽车行业周报:问界新M7 Ultra订单火爆,享界S9预售重塑行政豪华 太平洋 2024-06-05(20页) 附下载

附下载")

报告摘要问界新M7Ultra发布,上市首日大定突破12000台,6月交付预计2万台。5月31日,问界...

1023.82 KB共20页中文简体

1周前32120积分

-

新车跟踪:问界新M7预计6月破2万,比亚迪DM5.0新车周期 太平洋 2024-06-05(10页) 附下载

附下载")

报告摘要问界新M7Ultra发布,上市首日大定突破12000台,6月交付预计2万台。5月31日,问界...

634.96 KB共10页中文简体

1周前16220积分

-

汽车行业新势力周销量跟踪系列:理想继续领先,蔚来表现亮眼 太平洋 2024-06-05(8页) 附下载

附下载")

报告摘要新势力周销量跟踪:24年5月第3周(240520-240526)新势力品牌周销量数据,理想居...

638.03 KB共8页中文简体

1周前75220积分

-

医药行业周报:艾伯维ADC药物Teliso-V拟纳入突破性治疗品种 太平洋 2024-06-05(3页) 附下载

附下载")

报告摘要市场表现:2024年6月4日,医药板块涨跌幅+1.35%,跑赢沪深300指数0.60pct,...

382.63 KB共3页中文简体

1周前69620积分

-

基础化工行业周报:节能降碳方案发布,建议关注磷化工、纯碱、氯碱等 太平洋 2024-06-04(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪化工行业:节能降碳方案发布,行业格局有望进一步优化。5月29日,国...

2.81 MB共30页中文简体

1周前99920积分

-

医药行业周报:诺华BTK抑制剂Remibrutini三期临床试验成功 太平洋 2024-06-04(3页) 附下载

附下载")

报告摘要市场表现:2024年6月3日,医药板块涨跌幅-1.02%,跑输沪深300指数1.27pct,...

394.05 KB共3页中文简体

1周前13320积分

-

房地产行业深度研究:住房“以旧换新”政策积极推进,置换需求陆续释放 太平洋 2024-06-04(19页) 附下载

附下载")

报告摘要一、多地推进住房“以旧换新”,助力房地产行业去库存据不完全统计,从2023年至今,南京、济南...

1.17 MB共19页中文简体

1周前49820积分

-

家电行业周报:光峰收到赛力斯问界新车型定点,石头发布H5无线手持吸尘器新品 太平洋 2024-06-04(19页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块小幅下降1.45%,2024年初至今家电板块涨幅为1...

1.05 MB共19页中文简体

1周前90620积分

-

医药行业周报:板块持续缩量下跌,潜在政策催化或引领反弹(附Trop2 ADC在2L+基因驱动阴性NSCLC中的探索研究) 太平洋 2024-06-03(22页) 附下载

太平洋 2024-06-03(22页) 附下载")

报告摘要本周观点我们本周梳理了2L+基因驱动阴性NSCLC的流行病学和治疗路径等,重点关注Trop2...

2.56 MB共22页中文简体

1周前50520积分

-

生物医药Ⅱ行业周报:一次性手套未来市场持续增长,后疫情时代机遇与挑战并存 太平洋 2024-06-03(17页) 附下载

附下载")

报告摘要本周我们梳理一次性手套行业的发展现状。1、疫情催生一次性手套行业爆发式增长,疫情后仍将稳健增...

1.58 MB共17页中文简体

1周前39020积分

-

医药行业周报:默沙东将以30亿美元收购EyeBio,囊获FIC三抗疗法 太平洋 2024-06-03(3页) 附下载

附下载")

报告摘要市场表现:2024年5月30日,医药板块涨跌幅-0.36%,跑赢沪深300指数0.17pct...

386.1 KB共3页中文简体

1周前70520积分

-

医药行业周报:Soterios创新疗法STS-01二期临床成功,用于治疗斑秃 太平洋 2024-06-03(3页) 附下载

附下载")

报告摘要市场表现:2024年5月31日,医药板块涨跌幅+0.15%,跑赢沪深300指数0.55pct...

379.01 KB共3页中文简体

1周前30120积分

-

军工行业周报:嫦娥六号成功着陆月背 太平洋 2024-06-03(14页) 附下载

附下载")

报告摘要本周要闻:嫦娥六号成功着陆月背6月2日6时23分,嫦娥六号着陆器和上升器组合体在鹊桥二号中继...

1011.21 KB共14页中文简体

1周前87720积分