宏观周报:地产政策“多箭齐发”与美国再提关税问题德邦证券2024-05-20.pdf

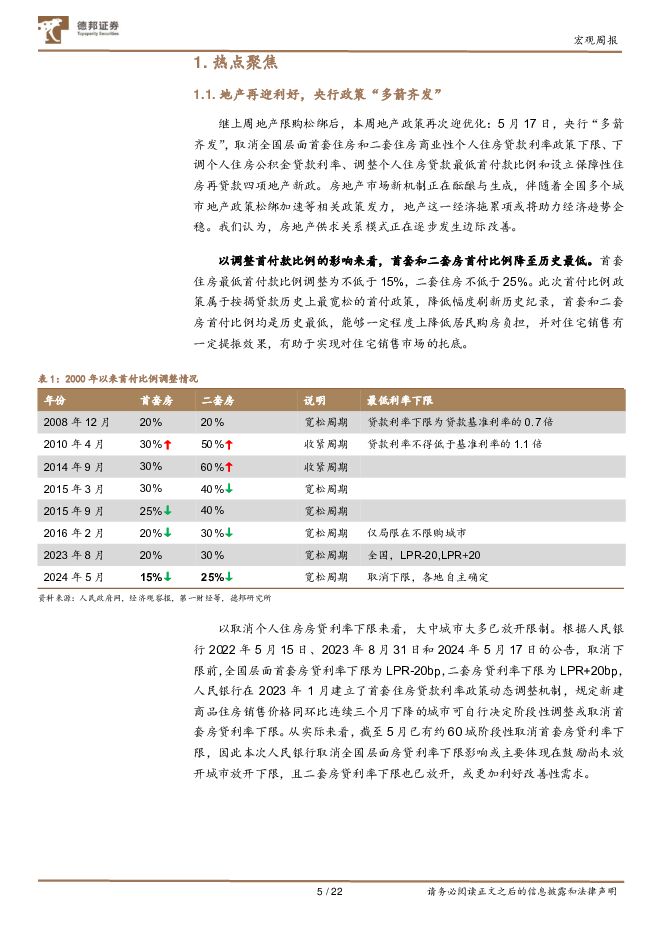

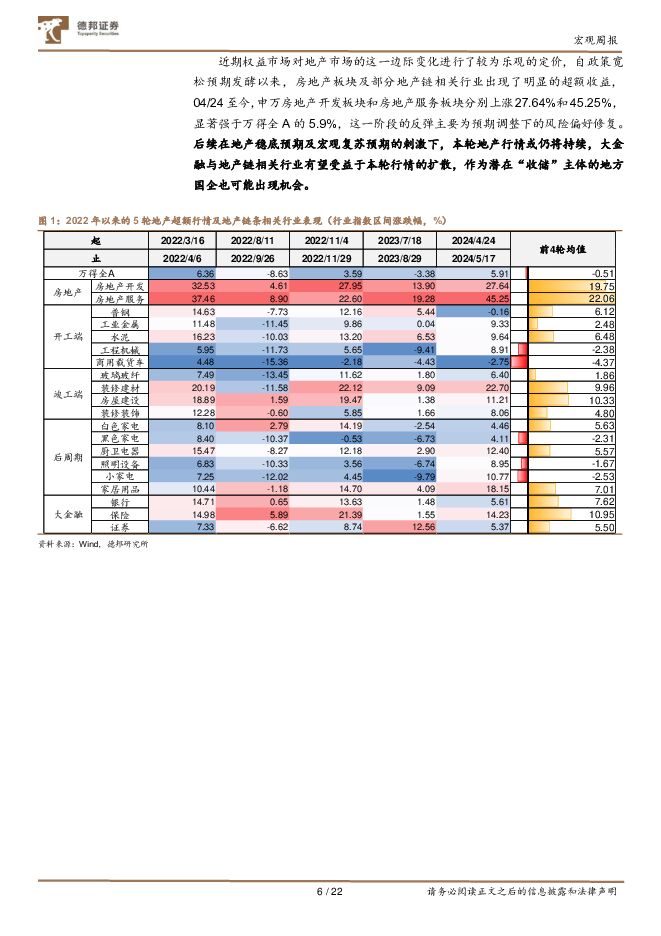

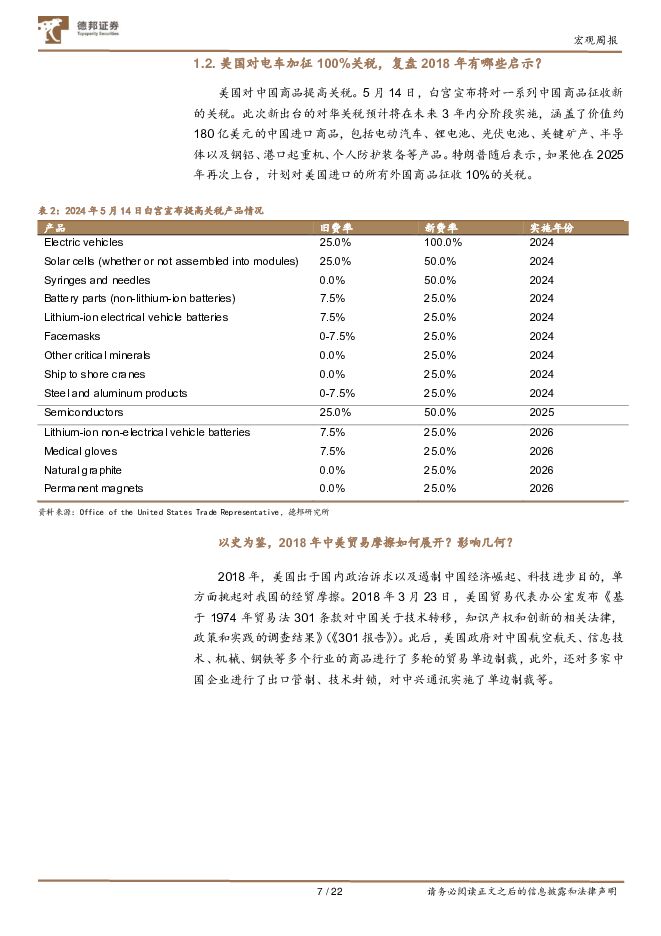

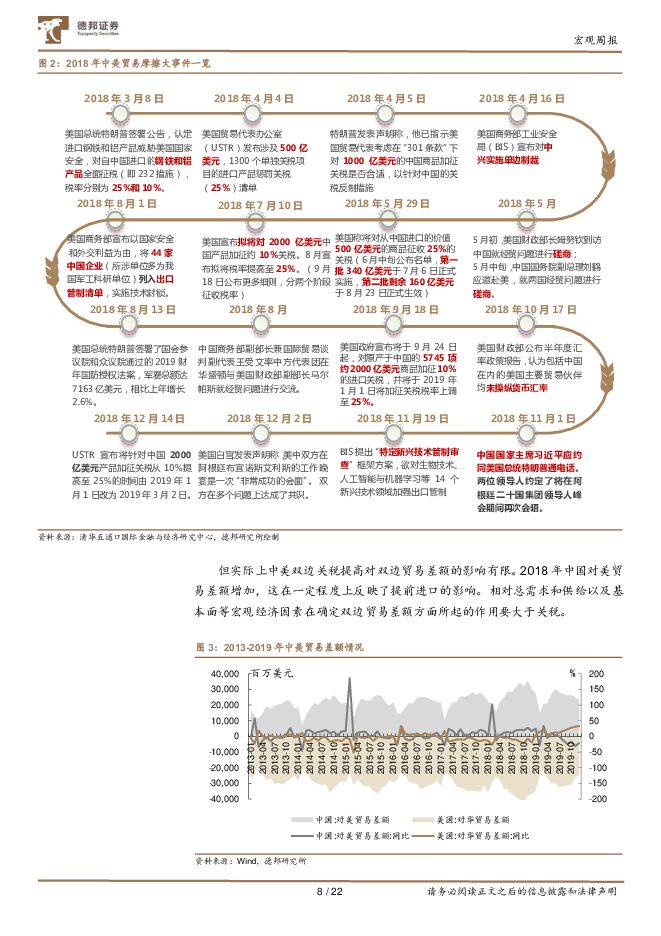

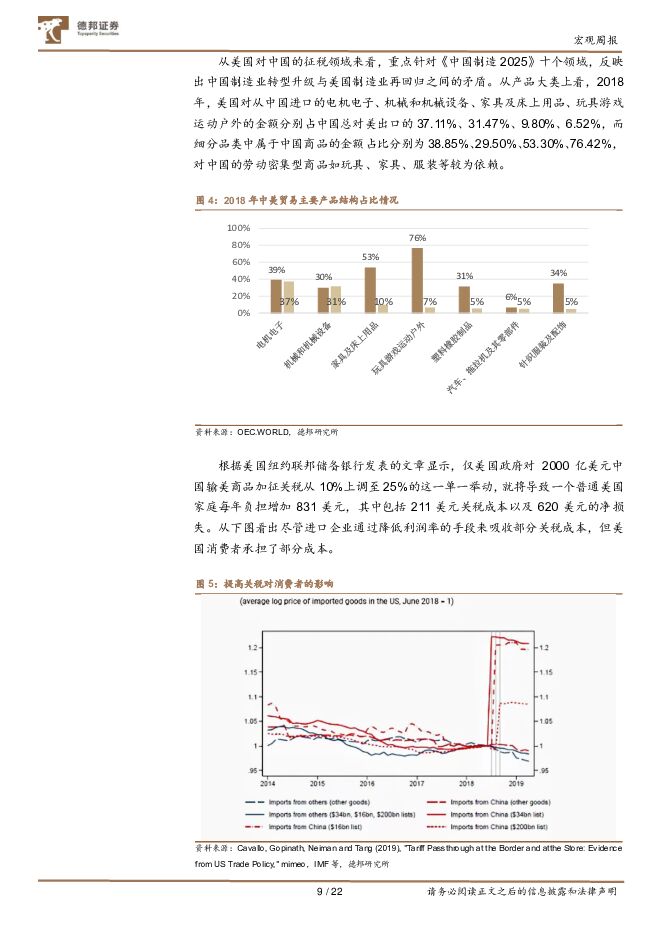

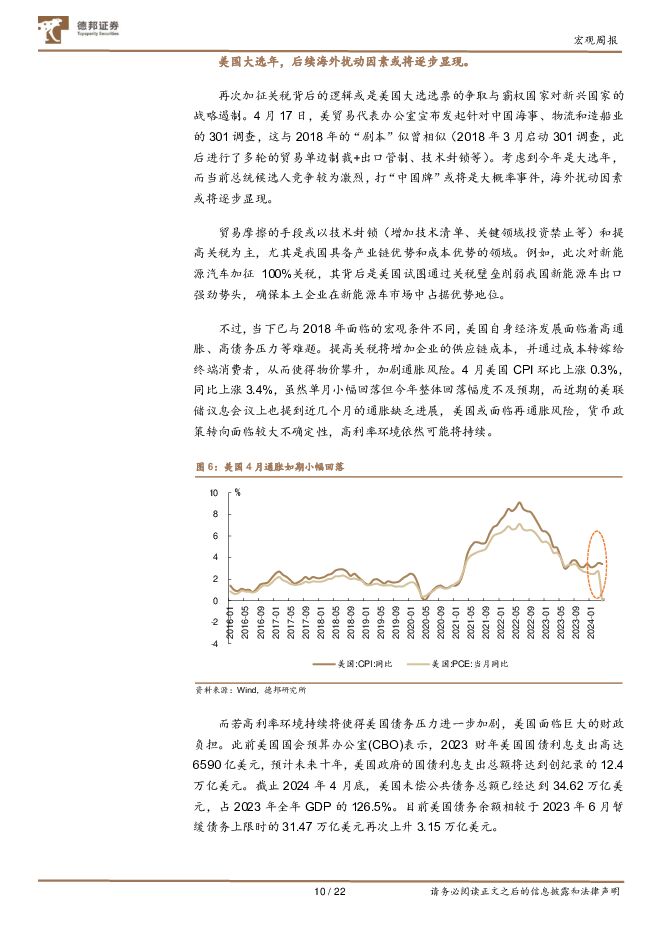

摘要:核心观点:继上周地产限购松绑后,本周地产政策在央行连发四项地产新政之下进一步优化,预期随着地产政策调整优化,地产这一经济拖累项或将助力经济趋势企稳。海外方面则扰动增加,美国对电车加征100%关税,从历史复盘来看,今年大选年打“中国牌”或将是大概率事件,但实际上对双边贸易差额影响有限,而我国产业结构、出口结构已有调整,加征关税给美国带来的通胀上升、经济和债务压力不容忽视。最后,宏观数据上,当前全球四大央行货币供应增加普遍放缓;海外方面大选年或将导致日历效应凸显,尤其9月、10月普遍表现不佳;能繁母猪去化加速,车企单车盈利情况各不相同。地产再迎利好,央行政策“多箭齐发”。继上周地产限购松绑后,本周地产政策再次迎优化:5月17日,央行“多箭齐发”,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调个人住房公积金贷款利率、调整个人住房贷款最低首付款比例和设立保障性住房再贷款四项地产新政。房地产市场新机制正在酝酿与生成,伴随着全国多个城市地产政策松绑加速等相关政策发力,地产这一经济拖累项或将助力经济趋势企稳。近期权益市场对地产市场的这一边际变化进行了较为乐观的定价,自政策宽松预期发酵以来,房地产板块及部分地产链相关行业出现了明显的超额收益,04/24至今,申万房地产开发板块和房地产服务板块分别上涨27.64%和45.25%,显著强于万得全A的5.9%,这一阶段的反弹主要为预期调整下的风险偏好修复。后续在地产稳底预期及宏观复苏预期的刺激下,这轮地产行情可能仍有继续演绎的可能,大金融与地产链相关行业或也将继续受扩散,作为潜在“收储”主体的地方国企也可能出现机会。美国对电车加征100%关税,复盘2018年有何启示?白宫宣布将对一系列中国商品征收新的关税。包括电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品。以史为鉴,中美双边关税提高对双边贸易差额的影响有限,2018年中国对美贸易差额增加,这在一定程度上反映了提前进口的影响。相对总需求和供给以及基本面等宏观经济因素在确定双边贸易差额方面所起的作用要大于关税。根据美国纽约联邦储备银行发表的文章显示,尽管进口企业通过降低利润率的手段来吸收部分关税成本,但美国消费者承担了部分成本。考虑到今年是美国大选年,当前总统候选人竞争较为激烈,打“中国牌”或将是大概率事件,海外扰动因素或将逐步显现,而这背后是美国大选选票的争取与霸权国家对新兴国家的战略遏制。监管密集发布十大保护制度。证监会集中发布《证券市场程序化交易管理规定(试行)》《监管规则适用指引--发行类第10号》《关于完善证券期货纠纷多元化解机制深入推进诉源治理的工作方案》《持股行权工作规则》《公开征集股东权利业务规则》等10项与投资者保护密切相关的制度规则。目前资本市场“1+N”政策体系落实落地见效,未来将继续持续打击所有已经违法违规行为;新证券法大幅提高违法成本做到“有法可依”,让违法再也“不划算”;监管“长牙带刺”“严监严管”正在重塑市场良好生态,喝退、震慑有违反想法的。为后续的投资者理赔机制和建立证券市场集体诉讼制度打下基础,全面推进金融强国建设,向发达市场靠近接轨。宏观数据跟踪。1)全球四大央行货币供应量对比。美联储、欧洲央行3月的货币供应量规模均呈现不同程度下降,M1同比下降幅度分别为5.13%、6.7%,M2变动幅度分别为-0.28%、-0.2%。日本仍在增长,4月,日本央行M1同比上升3.6%;M2同比上升2.2%。国内方面,4月货币增速继续下降,以人民币计价,M2同比降低1.1个百分点至7.2%,M1同比降低2.5个百分点至-1.4%。高息活期存款集中退出导致M1负增长,此外,金融业增加值季度核算方式优化调整也会在短期影响货币信贷总量,预计“挤水分”的扰动可能要延续到明年才有望逐步淡化,金融数据偏弱的特征可能持续。2)大选年份,美股的日历效应较为显著。以2000年以来的六次大选期间表现来看,“Sell-in-May”效应显著,5月、6月普遍下跌,标普500、道琼斯工业、纳斯达克三大指数在5月分别下跌0.02%、0.94%和上涨2.24%,6月同样表现欠佳。值得注意的是,美股在9月、10月是受到选举比较明显的月份,胜率普遍不足三成,随着大选的落定,市场风险偏好逐步回升。3)能繁母猪去化加速。2024年一季度末,能繁母猪存栏3992万头,同比下降7.3%,自2023年一季度起,连续五个季度环比下滑。生猪养殖产业经过几年的下行周期,目前产业链上下游行业均面临着较大困境,供给持续大于需求下,企业连续多年严重亏损之下,行业开启了供给侧去产能周期,行业出清猪周期有望迎来拐点。从中长期来看,生猪供应面临较低的供应,冻品库存逐步去化叠加需求转旺,有望支撑价格抬升。4)从财报看上市车企盈利能力。以2023年财报来看,单车利润上,法拉利每卖出一辆车能赚将近72万元,远超其他车企,其次为保时捷、特斯拉,单车净利润分别为12.7万元、5.9万元。理想是造车新势力中仅有的盈利车企,单车净利润为3.1万元。投资建议:股市:站在当前时点,房地产供求关系模式正在逐步改善,在地产预期及宏观复苏预期的刺激下,大金融与地产链也会受到情绪面的扩散,销售链和竣工链有望率先企稳。整体来看,在内外扰动增多的背景下,预计资金将是市场风格的主要定价因素,大盘成长风格及“核心资产”或更受益,当前边际定价资金所切向的这些方向是否具备基本面支撑是行情持续性的关键。债市:特别国债发行、地产政策调整靴子均已落地,曲线或再次平坦化:本周财政部公布特别国债发行安排、住建部、央行等多部门宣布地产政策多项调整,债市反应都呈现出公布前紧张、公布后走强的态势,说明在靴子落地之前交易盘已经积累起了不低的做多意愿,在资金面持续稳定宽松、配置资金持续增加的背景下,钱多逻辑仍能够有力推动利率债收益率下行,且后续宽货币仍可期待,交易盘主导下,曲线或再次平坦化。商品:能化方面,油价继续高位震荡,短期地缘政治仍将继续约束供给,这一点近期天然气价格持续走强或作为印证,在需求未见明显回升下,维持油价总体仍以高位震荡为主的判断。金价方面,结束此前调整,COMEX期金再次来到历史高位附近,央行购金仍是核心支撑。黑色系方面,动力煤价格震荡走强,地产开工链上的钢铁、水泥等价格如我们预期受到地产政策变化有明显回暖,不过基本面的真正改善仍需等待政策落地、需求回升。风险提示:政策支持力度不及预期;政策落地不及预期;经济复苏进程不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美核心CPI回落至三年低位,持续看好贵金属投资机会 德邦证券 2024-06-17(26页) 附下载

附下载")

投资要点:本周核心关注美国核心CPI回落至三年低位。美国5月未季调核心CP|年率录得3.4%,低于预...

3.3 MB共26页中文简体

1天前78320积分

-

医药行业周报:重点关注减肥赛道机会 德邦证券 2024-06-17(12页) 附下载

投资要点:重点关注减肥赛道机会海外减肥药:凭借各自减肥药产品畅销推动,诺和诺德与礼来市值持续创新高,...

1.44 MB共12页中文简体

1天前71620积分

-

食品饮料行业周报:茅台批价逐步企稳,关注板块底部配置机会 德邦证券 2024-06-17(16页) 附下载

投资要点:白酒:茅台批价开始企稳,关注板块投资机会。本周茅台批价下跌较多,根据今日酒价公众号,本周散...

1.81 MB共16页中文简体

1天前77820积分

-

轻工制造行业周观点:出口仍是当前景气主线,关注Q2低估值稳增长标的 德邦证券 2024-06-17(12页) 附下载

投资要点:家居:房地产调整仍在继续,国常会再提“去库存”,楼市或将逐渐进入政策效果兑现期,继续推荐布...

1.41 MB共12页中文简体

1天前49820积分

-

煤炭周报:铁水产量年内新高,看好焦煤价格反弹 德邦证券 2024-06-17(17页) 附下载

投资要点:动力煤价暂稳,静待预期兑现。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格小幅下跌至...

2.06 MB共17页中文简体

1天前33620积分

-

美妆&零售板块周报:周大福FY24业绩拆解,同店恢复与展店提效,关注单店效能持续爬升 德邦证券 2024-06-17(14页) 附下载

投资要点:周专题:周大福FY24业绩拆解,同店恢复与展店提效。金价短期波动影响,消费观望情绪下终端需...

1.48 MB共14页中文简体

1天前42720积分

-

建筑材料行业周观点:玻纤电子纱再提价,5月居民长贷依旧低迷 德邦证券 2024-06-17(31页) 附下载

投资要点:周观点:玻纤电子纱再提价,根据卓创资讯统计,本周电子纱G75主流报价8800-9300元/...

2.4 MB共31页中文简体

1天前70920积分

-

环保与公用事业周报:推动工业领域设备更新,节能环保设备受益 德邦证券 2024-06-17(17页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.45 MB共17页中文简体

1天前66020积分

-

房地产行业周报:保障性住房再贷款持续推进,上海三批次土拍不设房地联动价 德邦证券 2024-06-17(12页) 附下载

投资要点:市场回顾2024.6.10-6.14,上证综指数下跌0.61%,沪深300指数下跌0.91...

1.78 MB共12页中文简体

1天前85220积分

-

公用事业行业ESG周报:我国绿电绿证交易量超1800亿千瓦时;MSCI推出新的公司债券指数套件 德邦证券 2024-06-17(12页) 附下载

投资要点:热点聚焦:国内:我国绿电绿证交易量超1800亿千瓦时。今年前5月,我国绿电绿证交易量超18...

1.17 MB共12页中文简体

1天前87420积分

-

传媒互联网行业周报:大厂与创业公司在6月齐聚AI视频战场,第二十六届上海国际电影节金爵盛典举行 德邦证券 2024-06-17(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

953.59 KB共9页中文简体

1天前7620积分

-

电子:AI语音交互趋势下,高信噪比MEMS麦克风迎来新机遇 德邦证券 2024-06-17(3页) 附下载

投资要点:事件:2024年6月11日,苹果在线上举行的2024苹果全球开发者大会上发布了全新升级的人...

438.93 KB共3页中文简体

1天前5420积分

-

半导体行业点评:需求复苏+库存去化接近尾声,功率半导体否极泰来 德邦证券 2024-06-17(3页) 附下载

投资要点:事件:2024年1月起,各个功率半导体公司相继调价:三联盛全系列产品上调10-20%、蓝彩...

295.63 KB共3页中文简体

1天前96120积分

-

宏观周报:国内区域一体化发展,美国降息仍需等待 德邦证券 2024-06-17(20页) 附下载

核心观点:近期长三角三省一市一体化发展高层会议召开,我们认为具有较强的指导意义,一是要实现高质量发展...

2.01 MB共20页中文简体

1天前88015积分

-

海外市场周报:警惕地缘波动加剧 德邦证券 2024-06-17(10页) 附下载

投资要点:上周全球主要股指涨跌互现。美股三大指数分化,纳斯达克、标普500和道琼斯工业涨跌幅分别录得...

1.16 MB共10页中文简体

1天前89215积分

-

2024年5月金融数据点评:金融数据出炉,利率债怎么看? 德邦证券 2024-06-17(7页) 附下载

核心观点:5月,M2同比继续小幅下探,M1同比则回落至-4.2%,票据冲量现象仍然明显、信贷需求相对...

828.93 KB共7页中文简体

1天前71115积分

-

2024年5月通胀数据点评:5月有色较强,PPI降幅收窄 德邦证券 2024-06-13(8页) 附下载

附下载")

核心观点:5月CPI环比季节性略降,同比与上月持平,PPI环比由降转涨,同比降幅收窄,PPI超预期主...

840.11 KB共8页中文简体

5天前67215积分

-

传媒互联网行业周报:快手发布可灵大模型,微软举行Xbox游戏发布会 德邦证券 2024-06-12(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

925.59 KB共9页中文简体

6天前19520积分

-

美联储6月利率决议前瞻:迷局中寻草蛇灰线 德邦证券 2024-06-12(4页) 附下载

附下载")

背景:美东时间6月12日(北京时间6月13日凌晨),美联储将公布最新的利率决议,从最新的CME联邦基...

666.61 KB共4页中文简体

6天前62315积分

-

医药行业周报:医改持续深化,支持创新和中药 德邦证券 2024-06-11(13页) 附下载

附下载")

投资要点:医改持续深化,支持创新和中药2024年6月6日,国务院办公厅发布《深化医药卫生体制改革20...

1.59 MB共13页中文简体

7天前38020积分