资产配置周报:4月经济数据已然改善华金证券2024-05-19.pdf

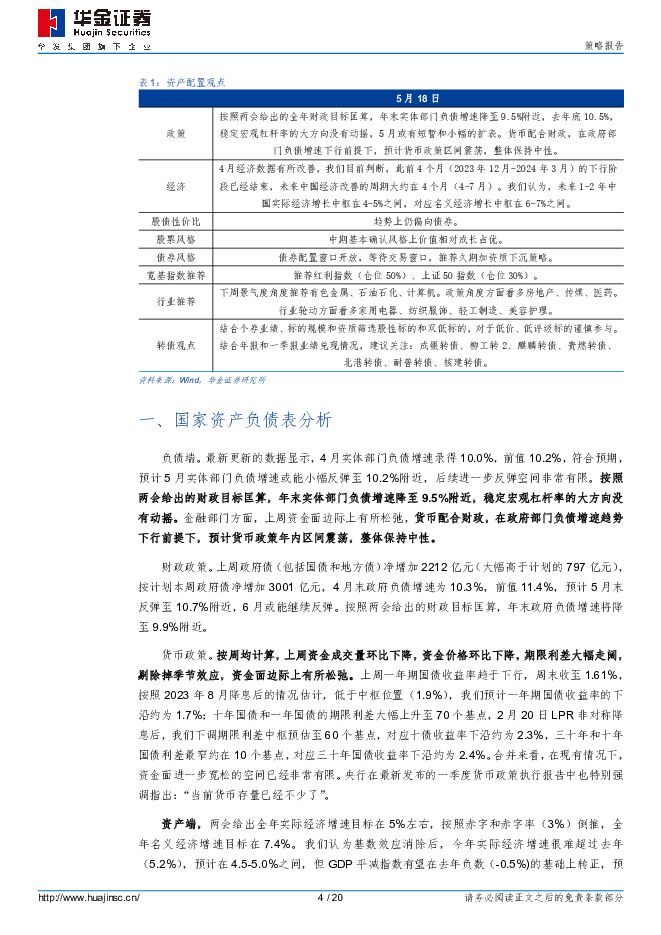

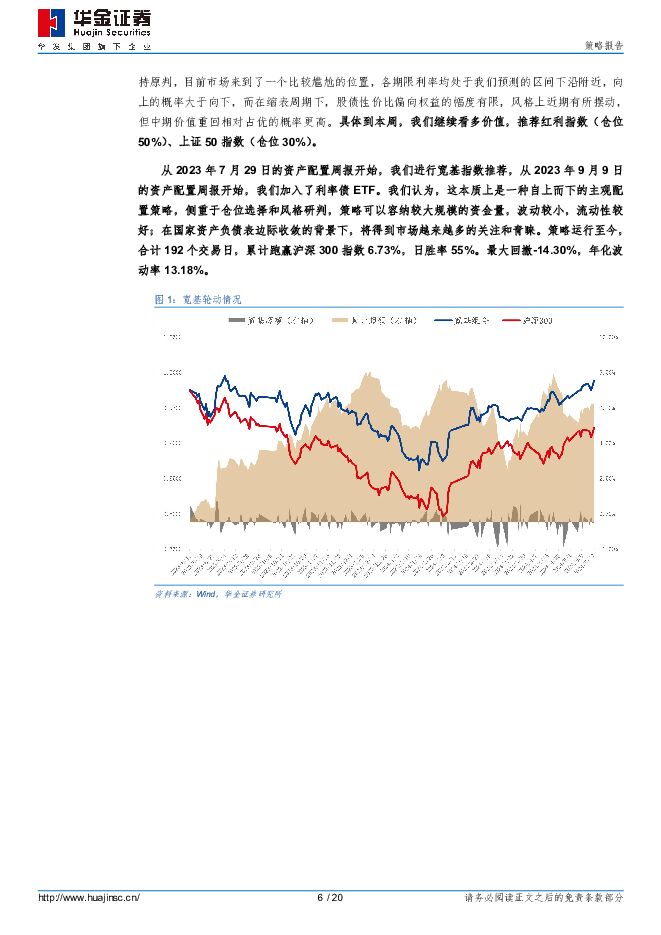

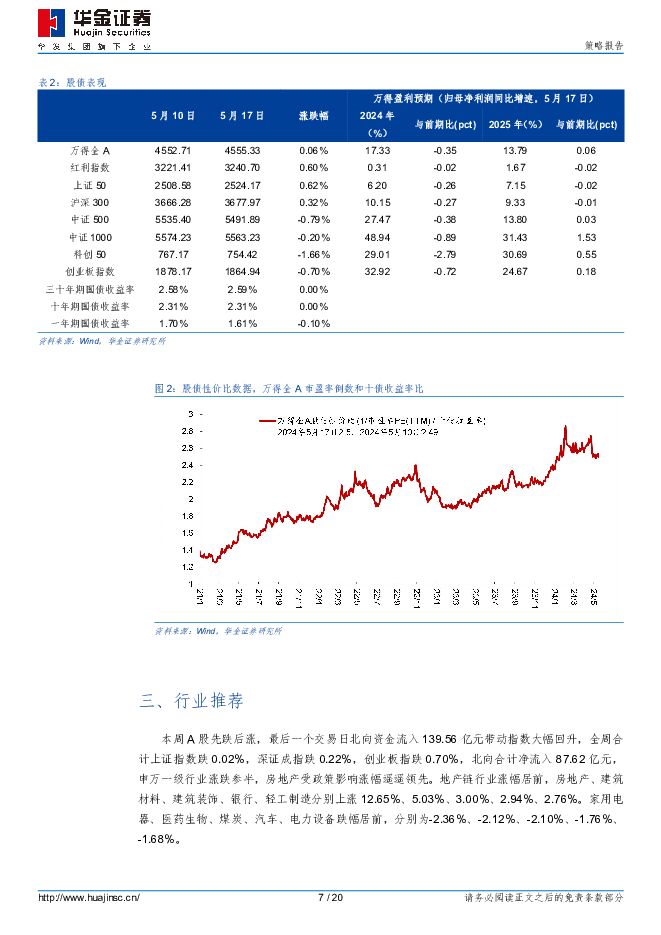

摘要:投资要点一、国家资产负债表分析负债端。最新更新的数据显示,4月实体部门负债增速录得10.0%,前值10.2%,符合预期,预计5月实体部门负债增速或能小幅反弹至10.2%附近,后续进一步反弹空间非常有限。按照两会给出的财政目标匡算,年末实体部门负债增速降至9.5%附近,稳定宏观杠杆率的大方向没有动摇。金融部门方面,上周资金面边际上有所松弛,货币配合财政,在政府部门负债增速趋势下行前提下,预计货币政策年内区间震荡,整体保持中性。财政政策。上周政府债(包括国债和地方债)净增加2212亿元(大幅高于计划的797亿元),按计划本周政府债净增加3001亿元,4月末政府负债增速为10.3%,前值11.4%,预计5月末反弹至10.7%附近,6月或能继续反弹。按照两会给出的财政目标匡算,年末政府负债增速将降至9.9%附近。货币政策。按周均计算,上周资金成交量环比下降,资金价格环比下降,期限利差大幅走阔,剔除掉季节效应,资金面边际上有所松弛。资产端,两会给出全年实际经济增速目标在5%左右,按照赤字和赤字率(3%)倒推,全年名义经济增速目标在7.4%。我们认为基数效应消除后,今年实际经济增速很难超过去年(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望在去年负数(-0.5%)的基础上转正,预计在0.5左右。对应今年名义经济增速在5%左右,高于去年的(4.6%)。二、股债性价比和股债风格我们对中国2024年的整体展望如下。中国是资本金融项目不完全开放的经济体,各类资产价格主要受国内资产负债表两端变化的影响,预计2024年资产端实际GDP增速平稳运行,在4-5%之间窄幅波动;负债端在稳定宏观杠杆率的目标下,实体部门负债增速趋于下行,向名义经济增速靠拢,货币配合财政,整体保持震荡中性。2011年开始,中国进入到潜在经济增速下行周期,具体原因有四,即边际收益递减、人口红利衰竭、收入分配集中、保护主义升温。上周资金面边际上有所松弛,权益市场整体表现平稳,风格上继续价值占优,符合我们的判断。债市方面,长端收益率整体平稳,短端大幅下降,股债性价比略偏债券。十债收益率全周累计稳定在2.31%,一债收益率全周累计下行10个基点至1.61%,期限利差大幅上升至70个基点,30年国债收益率全周累计稳定在2.59%。我们将仓位集中配置于价值的结果非常理想,宽基轮动策略全周累计跑赢沪深300指数0.29%。具体到本周,我们继续看多价值,推荐红利指数(仓位50%)、上证50指数(仓位30%)。从2023年7月29日的资产配置周报开始,我们进行宽基指数推荐,从2023年9月9日的资产配置周报开始,我们加入了利率债ETF。我们认为,这本质上是一种自上而下的主观配置策略,侧重于仓位选择和风格研判,策略可以容纳较大规模的资金量,波动较小,流动性较好;在国家资产负债表边际收敛的背景下,将得到市场越来越多的关注和青睐。策略运行至今,合计192个交易日,累计跑赢沪深300指数6.73%,日胜率55%。最大回撤-14.30%,年化波动率13.18%。三、行业推荐下周景气度角度推荐有色金属、石油石化、计算机。政策角度方面看多房地产、传媒、医药。行业轮动方面看多家用电器、纺织服饰、轻工制造、美容护理。四、转债市场回顾展望与相关标的近期需求端驱动转债估值和交易热度的恢复,上周转债市场成交量高位继续提升,达到2023年四季度以来的高位,转债期权价值提升,转债隐波差值继续明显恢复。我们认为转债相对于权益的估值有望趋势性恢复:一季度基金和产业资本的转债持仓规模虽下降,但主要是底仓转债退市所致,由于纯债机会成本较低,叠加新券供给受限,转债为债券投资者推升风险收益边界的重要工具,固收+基金对存量转债的刚性配置需求不变。值得注意的是,上上周提示转债市场存在一定炒作情绪,表现为低评级、低未转股余额的转债交易热度相对偏高,且估值与正股双升,此外股性转债涨幅大于正股,在上周基本得到验证。根据前文自上而下判断,金融市场剩余流动性至多维持中性展望,很难大幅改善,价值占优的判断持续得到验证。转债建议结合个券业绩、标的规模和资质筛选股性标的和双低标的,对于低价、低评级标的谨慎参与。一季报业绩兑现板块主要在出海、汽车零部件、资源品(金属、化工)以及工程机械等领域。结合年报和一季报业绩兑现情况,建议关注:成银转债、柳工转2、麒麟转债、贵燃转债、北港转债、耐普转债、核建转债。(上周转债关注组合收益率为0.54%,低于全转债市场中位表现2.69%。2024年以来,转债关注组合收益率为3.57%,高于全转债市场中位表现-0.78%。)五、风险提示:1、宏观经济变化超预期,政策超预期宽松,剩余流动性持续大幅扩张,资产价格走势预测与实际形成偏差。2、行业推荐根据过往数据、规律、经验总结,行业未来表现可能不及预期。3、市场波动超预期,与预测差异较大。4、宽基指数推荐历史表现不代表未来收益。5、转债正股及公司基本面表现不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒:AI应用不断出新,构筑多元生态 华金证券 2024-06-13(3页) 附下载

附下载")

投资要点事件:近日,字节跳动推出“小黄蕉”(英文名Chatwiz)的AI虚拟交友聊天产品上线。字节跳...

293.02 KB共3页中文简体

1天前020积分

-

美国CPI点评(2024.5):美国核心CPI见底蓄势反弹的两大迹象 华金证券 2024-06-13(3页) 附下载

投资要点美国5月核心CPI再度小幅下行,看似低于预期,实则呈现见底蓄势反弹的两大迹象。据美国劳工统计...

477.32 KB共3页中文简体

1天前015积分

-

美联储FOMC会议点评(2024.6):薪资、房租、汇率:鲍威尔的三大超预期逻辑意味着什么? 华金证券 2024-06-13(3页) 附下载

投资要点美联储6月FOMC会议一方面在声明中将近期通胀下行“缺乏进展”改为“温和进展”,但另一方面在...

412.88 KB共3页中文简体

1天前015积分

-

消费电子:AI赋能促换机需求,推动硬件配套升级 华金证券 2024-06-11(19页) 附下载

投资要点手机和PC作为两大端侧设备,显著受益于AI带来的全方位体验升级,预计带来新一轮换机潮;端侧A...

1.53 MB共19页中文简体

3天前17020积分

-

食品饮料行业周报:茅台批价继续波动,高温关注啤酒饮料机会 华金证券 2024-06-11(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌2.70%,在31个子行业中排名第19位,跑输上证综指...

1.25 MB共15页中文简体

3天前12920积分

-

通信行业周报:星舰第四次试飞成功,车路云一体化启动 华金证券 2024-06-08(21页) 附下载

投资要点1、本周回顾本周通信(中信)下跌2.10%,同期上证指数下跌1.15%,深证成指下跌1.16...

573.52 KB共21页中文简体

3天前45420积分

-

传媒:Apple携手OpenAI,端侧AI迎重磅催化 华金证券 2024-06-11(3页) 附下载

投资要点热点事件:北京时间6月11日凌晨,苹果召开WWDC2024(苹果全球开发者大会),发布新系统...

298.42 KB共3页中文简体

3天前47020积分

-

永臻股份 新股覆盖研究:永臻股份 华金证券 2024-06-07(10页) 附下载

附下载")

永臻股份(603381)投资要点下周三(6月12日)有一家主板上市公司“永臻股份”询价。永臻股份(6...

676.89 KB共10页中文简体

7天前10118积分

-

国际贸易数据点评(2024.5):出口基数已经见底,外部环境更需重视 华金证券 2024-06-07(4页) 附下载

:出口基数已经见底,外部环境更需重视 华金证券 2024-06-07(4页) 附下载")

投资要点在基数最低月份的推升作用下,5月出口(美元计价)同比较4月显著上行;但考虑到年内后续月份基数...

929.35 KB共4页中文简体

7天前8615积分

-

2024年5月进出口数据点评 华金证券 2024-06-07(5页) 附下载

附下载")

投资要点以美元计价,2024年5月出口金额同比7.60%,高于万得一致预期6.42%,前值为1.50...

866.53 KB共5页中文简体

7天前13715积分

-

梦网科技 5G消息商用+云通信出海释放弹性,业绩有望改善 华金证券 2024-06-06(6页) 附下载

附下载")

梦网科技(002123)投资要点事件:2024年4月26日,梦网科技发布2023年度报告和2024年...

305.95 KB共6页中文简体

1周前28118积分

-

合众思壮 海外资产处置落地,北斗时空信息景气可期 华金证券 2024-06-06(7页) 附下载

附下载")

合众思壮(002383)投资要点事件:合众思壮发布2023年度报告和2024年一季度报告,2023年...

314.06 KB共7页中文简体

1周前59318积分

-

走进“芯”时代系列之八十“功率半导”深度分析:“功率半导”铸全球竞争护城河,产品格局看“底部”机遇 华金证券 2024-06-05(48页) 附下载

附下载")

国产功率参与全球化竞争,长期空间足,板块估值处历史底部国产功率参与全球化竞争,产品与技术从“缓慢追赶...

3.62 MB共48页中文简体

1周前32920积分

-

电气设备:能源局发文强调新能源消纳,电网投资增速可期 华金证券 2024-06-05(4页) 附下载

附下载")

事件点评6月4日,国家能源局印发《关于做好新能源消纳工作保障新能源高质量发展的通知》,就新能源利用率...

280.43 KB共4页中文简体

1周前40920积分

-

聚合顺 业绩增长显著,受益锦纶需求提振 华金证券 2024-06-05(6页) 附下载

附下载")

聚合顺(605166)投资要点事件:聚合顺发布2023年报和2024年一季报,2023年实现收入60...

320.43 KB共6页中文简体

1周前31818积分

-

半导体:英伟达“Rubin”确认搭载HBM4,HBM加速迭代升级 华金证券 2024-06-04(4页) 附下载

附下载")

投资要点2024年6月2日,黄仁勋宣布下一代AI平台“Rubin”将集成HBM4内存,预计于2026...

295.01 KB共4页中文简体

1周前76020积分

-

传媒:头部厂商发布应用,国内AI生态逐步完善 华金证券 2024-06-04(3页) 附下载

附下载")

投资要点事件:近日,腾讯基于混元大模型发布AI助手-腾讯元宝。其核心特色围绕AI效率工具与AI特色应...

296.42 KB共3页中文简体

1周前90620积分

-

芯源微 24Q2新签订单良好,先进封装用设备放量可期 华金证券 2024-06-04(5页) 附下载

附下载")

芯源微(688037)投资要点2024年6月4日,公司发布投资者关系活动记录表,表示24Q2新签订单...

308.86 KB共5页中文简体

1周前23618积分

-

贵州茅台 坚守本源,立足长远 华金证券 2024-06-04(5页) 附下载

附下载")

贵州茅台(600519)事件:贵州茅台召开2023年年度股东大会,参与人数达1700余人,创下201...

312.56 KB共5页中文简体

1周前43718积分

-

食品饮料行业周报:茅台股东大会稳健积极,安徽渠道调研淡季平稳 华金证券 2024-06-03(15页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业整体下跌2.26%,在31个子行业中排名第26位,跑输上证...

1.34 MB共15页中文简体

1周前47720积分