纺织服饰行业周报:一季报收官,品牌服饰表现分化,制造端业绩企稳回升甬兴证券2024-05-15.pdf

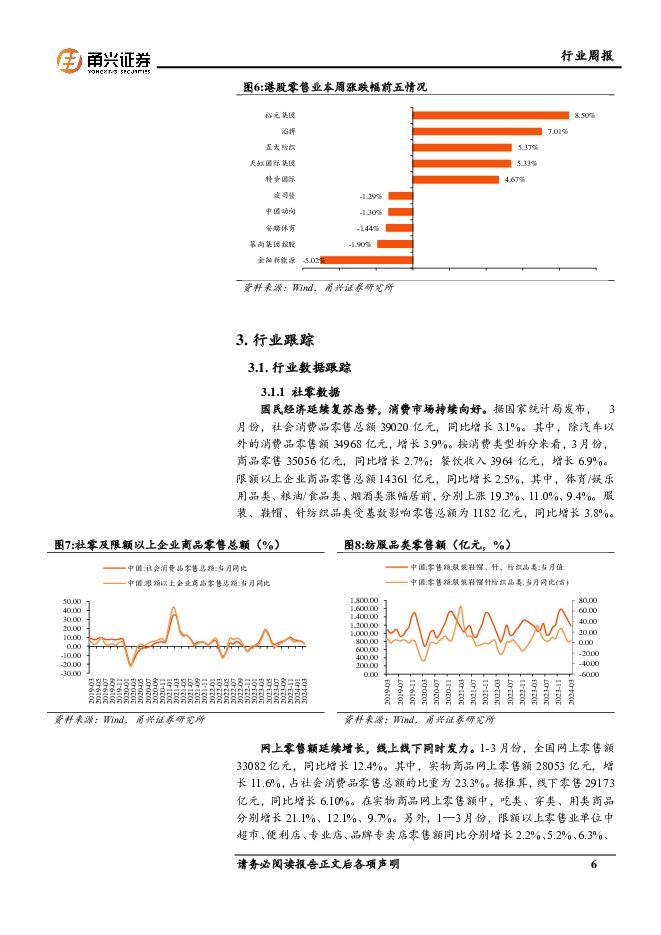

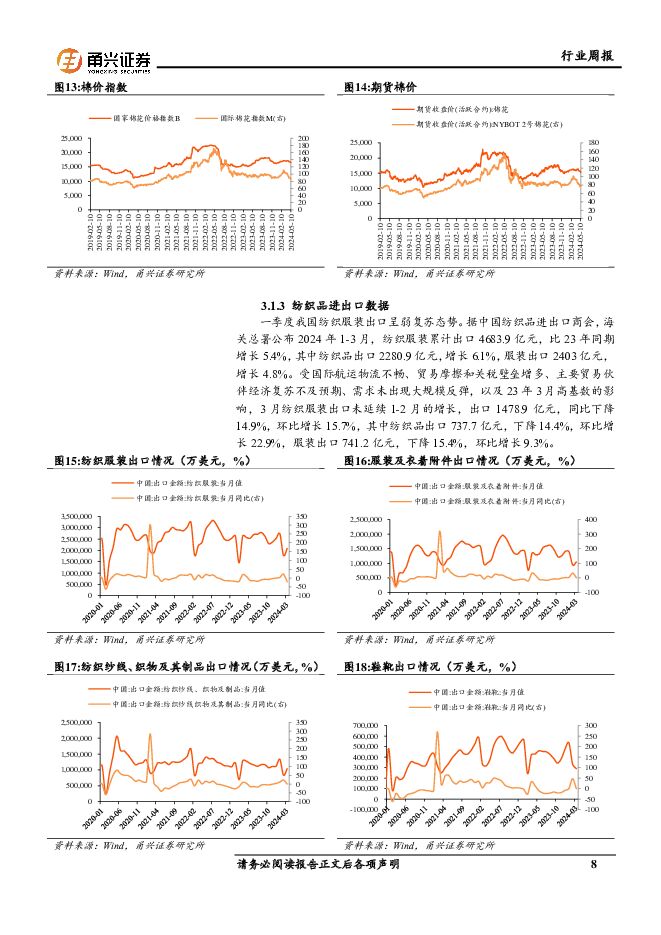

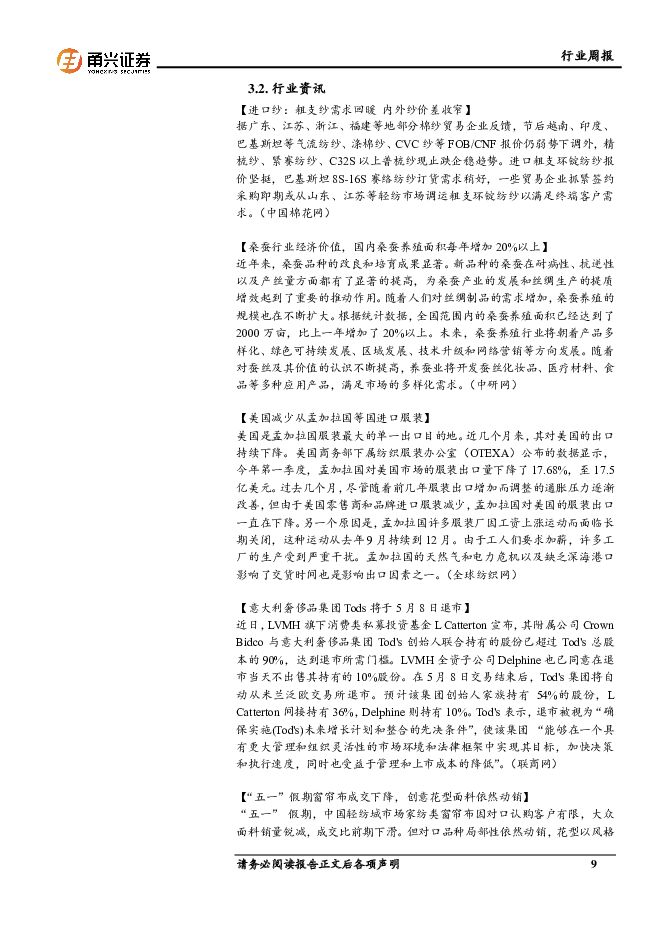

摘要:行情回顾本周,沪深300上涨1.72%,纺织服饰板块整体上涨0.59%,跑输沪深300指数1.13pct,涨跌幅在申万Ⅰ级31个行业中排第25位。三大子板块皆呈上升态势,纺织制造、服装家纺、饰品板块分别上涨0.37%、0.63%、0.80%。核心观点服装:运动品牌景气度较高,非运动品牌表现分化。据国家统计局,2024年一季度服装、鞋帽、针纺织品类限额以上的社零总额为3694亿元,同比增长2.5%,我们认为,这主要是受气温转暖推迟及同期高基数影响,考虑到二季度节假日出游需求,服装品类数据有望回暖。从一季报情况看:比音勒芬24Q1实现营收12.68亿,同比增长17.55%,归母净利润3.62亿元,同比增长20.43%,在23年同期高增长的基础上,业绩续创新高;海澜之家24Q1营收61.77亿元,同比增长8.72%,归母净利润8.87亿元,同比增10.41%,业绩坚韧稳健;太平鸟24Q1营收18.06亿元,同比下降12.92%,归母净利润1.59亿元,同比下降26.92%,销售暂时承压;361度24Q1主品牌线下渠道收入比23年同期有约高双位数正增长,线上渠道收入有约20-25%的正增长;安踏体育24Q1期间安踏品牌与FILA品牌分别有中单位数和高单位数的收入增长。整体看,运动服饰景气度较高,经营保持稳健且显现韧性,而非运动服饰则表现分化,呈男装增速较快且稳健,女装短期承压的现状。我们认为,随着换季、假节日以及大促催化,二季度数据有望企稳向好。制造:24年Q1制造端业绩企稳回升,下游订单有望回暖。据海关总署统计,2024年1-4月全国纺织纱线、织物及其制品累计出口3145.9亿元,同比增长4.6%,对主要市场出口情况总体呈恢复态势。2024年1-4月越南出口纺织服装达104.16亿美元,同比增长6.7%,出口纱线59.08万吨,同比增长14.1%,出口情况向好。从业绩看,2024年一季度纺织制造企业呈现企稳回升态势,收入端与利润端均逐步恢复弹性。我们认为,随着客户库存的顺利消化,下游进入补库周期,制造端订单有望随着需求提升逐步改善。重点数据1)社零:3月份,社会消费品零售总额39020亿元,同比增长3.1%,服装、鞋帽、针纺织品类消费同比增长3.8%。2)出口:1-3月,纺织服装累计出口4683.9亿元,比23年同期增长5.4%,其中纺织品出口2280.9亿元,增长6.1%,服装出口2403亿元,增长4.8%。3)原材料价格:截至5月10日,国家棉花价格B指数收报16478.55元/吨,国际棉花价格M指数收报85.30美分/磅,较5月6日分别下跌0.96%/下跌1.50%。投资建议纺织服装行业出口数据及社零数据持续回温,外需增长叠加内需回暖,我们认为行业有望步入复苏进程,建议关注:1)受益于体育赛事催化和运动社交趋势的国潮运动鞋服企业:安踏体育、李宁、特步国际、361度;2)受益于防晒需求增长的企业:发力防晒赛道的波司登和蕉下控股、防晒锦纶面料龙头台华新材;3)海外公司库存情况好转,拥有快反能力的纺织制造龙头企业:申洲国际、百隆东方、华利集团、新澳股份;3)悦己叠加保值需求催化的黄金珠宝龙头:全渠道布局加速拓店的周大生、百年黄金品牌且经营稳健的老凤祥、产品渠道共同发展的时尚珠宝品牌潮宏基。风险提示消费复苏不及预期;市场竞争加剧;宏观经济波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

4-5月中小盘蛰伏,轻工制造、纺织服装、基础化工等行业具备超额收益 中国银河 2024-06-13(12页) 附下载

附下载")

核心观点:典型指数表现:中小盘蛰伏,交易活跃度稍降。2024年4-5月典型指数表现较为分化,上证50...

584.18 KB共12页中文简体

3天前310积分

-

美容护理&纺织服饰周报:5月国内纺织品出口高单增长,抖音护肤同增36% 中邮证券 2024-06-12(12页) 附下载

附下载")

投资要点(1)行情回顾:本周(6月3日-6月7日)申万美容护理指数下跌2.76%,申万纺织服饰指数下...

525.8 KB共12页中文简体

4天前95720积分

-

轻工制造及纺织服装行业周报:防晒服饰专题:赛道景气、百舸争流,锦纶需求受益 中泰证券 2024-06-11(35页) 附下载

附下载")

上周行情:2024/6/3至2024/6/7,上证指数-1.15%,深证成指-1.16%,轻工制造指...

5.22 MB共35页中文简体

5天前44820积分

-

纺织服饰行业周报:服装电商指数增长,关注国货品牌618大促 上海证券 2024-06-11(11页) 附下载

附下载")

主要观点行情回顾:本周(2024.06.03-2024.06.07,下同),A股SW纺织服饰行业指数...

732.44 KB共11页中文简体

5天前33120积分

-

纺织服饰行业周报:年中大促第一阶段结束,国货品牌业绩增长可期 甬兴证券 2024-06-07(12页) 附下载

附下载")

行情回顾本周,沪深300下跌0.60%,纺织服饰板块整体下跌0.23%,跑赢沪深300指数0.37p...

1.04 MB共12页中文简体

1周前82120积分

-

纺织服装海外跟踪系列四十四:露露乐檬第一季度中国市场引领增长,全年盈利指引上调 国信证券 2024-06-07(8页) 附下载

附下载")

公司公告:2024年6月5日,Lululemon披露截至2024年4月30日的2024财年第一季度业...

889.43 KB共8页中文简体

1周前63520积分

-

纺织服饰:新质生产力打开消费新空间——时尚八品,新质未来 上海证券 2024-06-06(32页) 附下载

附下载")

1.1精致食品:食品万亿赛道空间广阔,智造助力产品健康化、个性化市场空间:据国家统计局数据显示,20...

2.87 MB共32页中文简体

1周前67020积分

-

纺织服装6月投资策略:制造企业维持高景气,618首轮收官龙头品牌表现亮眼 国信证券 2024-06-04(25页) 附下载

附下载")

核心观点行情回顾:5月A股品牌服饰板块表现好于大盘,美股服装零售公司股价整体上行。重点关注公司中,鲁...

3.1 MB共25页中文简体

1周前34020积分

-

纺织服装行业周报:VF集团FY2024收入同降10%,百强房企5月销售额环比增长3% 山西证券 2024-06-04(20页) 附下载

附下载")

本周观察:VF公布FY2024财年业绩5月22日,VF公布2024财年及FY24Q4财务数据。FY2...

2.91 MB共20页中文简体

1周前29820积分

-

纺织服装品牌力跟踪月报202405期:国产运动品牌推出核心IP新配色,识货平台361度增长明显 国信证券 2024-06-04(18页) 附下载

附下载")

核心观点百度搜索指数:各品牌积极营销推新,5月安踏/波司登/迪桑特/361度热度环比提升。5月大部分...

1.78 MB共18页中文简体

1周前62920积分

-

轻工制造及纺织服装行业周报:喜临门联合红星深化以旧换新,6月纸浆报价继续上调 中泰证券 2024-06-03(23页) 附下载

附下载")

投资要点上周行情:2024/5/27至2024/5/31,上证指数-1.19%,深证成指-1.51%...

1.15 MB共23页中文简体

1周前50820积分

-

纺织服饰行业周报:纺织品服装出口略有放缓,对越出口迎新高,美欧平稳复苏 东海证券 2024-06-03(11页) 附下载

附下载")

投资要点:本周观点:纺织品服装出口略有放缓,对越出口迎新高,美欧平稳复苏。1-4月,我国纺织品服装出...

1.53 MB共11页中文简体

1周前8720积分

-

纺织服饰行业周报:推荐出口出海出行链,关注运动及男装品牌左侧机会 开源证券 2024-06-02(13页) 附下载

附下载")

重点推荐标的:开润股份、名创优品、泡泡玛特、安踏体育、361度、报喜鸟、伟星股份、申洲国际、华利集团...

1.64 MB共13页中文简体

2周前43020积分

-

夕阳产业?不,纺织业也有新质生产力!数码喷印设备龙头:外销占比过半,盈利令人汗颜 北京韬联科技 2024-05-31(20页) 附下载

附下载")

纺织业是个古老的行业,也是我国传统优势产业。近年来,在新技术的助力下,传统纺织行业也在加速转型升级。...

2.17 MB共20页中文简体

2周前14220积分

-

纺织服饰行业周报:618大促开启,品牌服饰业绩增长可期 甬兴证券 2024-05-30(12页) 附下载

附下载")

行情回顾本周,沪深300下跌2.08%,纺织服饰板块整体下跌3.21%,跑输沪深300指数1.13p...

1.04 MB共12页中文简体

2周前35120积分

-

纺织服装2024半年度策略:寻找高回报优质资产 国金证券 2024-05-28(30页) 附下载

附下载")

选股框架:采用高ROE+高景气度、高ROE+高股息组合代替单一PE估值法。目前市场对纺服板块主流标的...

3.85 MB共30页中文简体

2周前27220积分

-

纺织服装:纺织制造板块持续复苏,服装家纺关注股息率 东兴证券 2024-05-28(10页) 附下载

附下载")

投资摘要:回顾纺织服装行业表现:2023年服装板块业绩修复,纺织板块表现平淡。服装家纺板块2023年...

617.79 KB共10页中文简体

2周前15320积分

-

轻工制造及纺织服装行业周报:防晒需求促进锦纶景气度提升,持续重点推荐台华新材 中泰证券 2024-05-27(31页) 附下载

附下载")

投资要点n上周行情:上证指数-2.07%,深证成指-2.93%,轻工制造指数-5.71%,在28个申...

785.44 KB共31页中文简体

2周前48220积分

-

纺织服饰行业周报:4月各品类线上提速,关注运动及男装品牌左侧机会 开源证券 2024-05-26(15页) 附下载

附下载")

重点推荐:开润股份&名创优品&泡泡玛特&安踏体育&361度&报喜鸟&申洲国际&华利集团&伟星股份出口...

3.57 MB共15页中文简体

2周前95820积分

-

纺织服装行业周报:亚玛芬24Q1营收同增13%,Deckers展望FY2025收入同增10% 山西证券 2024-05-26(22页) 附下载

附下载")

投资要点本周观察:Deckers公布FY2024财年业绩,展望FY2025收入同比增长10%5月23...

2.94 MB共22页中文简体

2周前97420积分