天坛生物Q1业绩平稳,利润表现优异中泰证券2024-05-15.pdf

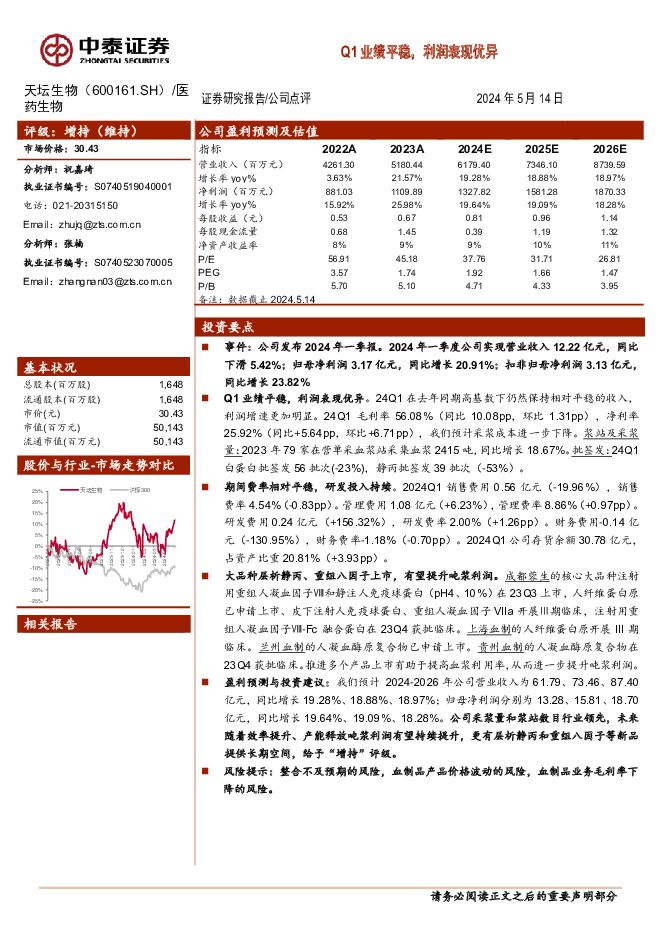

摘要:天坛生物(600161)投资要点事件:公司发布2024年一季报。2024年一季度公司实现营业收入12.22亿元,同比下滑5.42%;归母净利润3.17亿元,同比增长20.91%;扣非归母净利润3.13亿元,同比增长23.82%Q1业绩平稳,利润表现优异。24Q1在去年同期高基数下仍然保持相对平稳的收入,利润增速更加明显。24Q1毛利率56.08%(同比10.08pp,环比1.31pp),净利率25.92%(同比+5.64pp,环比+6.71pp),我们预计采浆成本进一步下降。浆站及采浆量:2023年79家在营单采血浆站采集血浆2415吨,同比增长18.67%。批签发:24Q1白蛋白批签发56批次(-23%),静丙批签发39批次(-53%)。期间费率相对平稳,研发投入持续。2024Q1销售费用0.56亿元(-19.96%),销售费率4.54%(-0.83pp)。管理费用1.08亿元(+6.23%),管理费率8.86%(+0.97pp)。研发费用0.24亿元(+156.32%),研发费率2.00%(+1.26pp)。财务费用-0.14亿元(-130.95%),财务费率-1.18%(-0.70pp)。2024Q1公司存货余额30.78亿元,占资产比重20.81%(+3.93pp)。大品种层析静丙、重组八因子上市,有望提升吨浆利润。成都蓉生的核心大品种注射用重组人凝血因子Ⅷ和静注人免疫球蛋白(pH4、10%)在23Q3上市,人纤维蛋白原已申请上市、皮下注射人免疫球蛋白、重组人凝血因子VIIa开展Ⅲ期临床,注射用重组人凝血因子Ⅷ-Fc融合蛋白在23Q4获批临床。上海血制的人纤维蛋白原开展III期临床。兰州血制的人凝血酶原复合物已申请上市。贵州血制的人凝血酶原复合物在23Q4获批临床。推进多个产品上市有助于提高血浆利用率,从而进一步提升吨浆利润。盈利预测与投资建议:我们预计2024-2026年公司营业收入为61.79、73.46、87.40亿元,同比增长19.28%、18.88%、18.97%;归母净利润分别为13.28、15.81、18.70亿元,同比增长19.64%、19.09%、18.28%。公司采浆量和浆站数目行业领先,未来随着效率提升、产能释放吨浆利润有望持续提升,更有层析静丙和重组八因子等新品提供长期空间,给予“增持”评级。风险提示:整合不及预期的风险,血制品产品价格波动的风险,血制品业务毛利率下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

风电出海系列报告1:海风基础出口专题:欧洲海风放量,国内桩基龙头有望受益 中泰证券 2024-05-30(47页) 附下载

附下载")

相对海上塔筒,海风风机基础具备更好的抗通缩属性,在全球海风放量预期下,我们预计到2028年全球塔筒+...

3.31 MB共47页中文简体

1天前020积分

-

医药生物行业2023年报及2024一季报分析之CRO、CDMO:寒冬已逝,黎明将临,底部区域积极配置 中泰证券 2024-05-30(15页) 附下载

投资要点2023年年报及2024年一季报CRO、CDMO板块完美收关,我们选取具有代表性、市场关注度...

854.36 KB共15页中文简体

1天前220积分

-

金河生物 兽用化药与疫苗双轮驱动,海内外市场两翼齐飞 华升证券 2024-05-30(31页) 附下载

金河生物(002688)核心投资亮点金河生物是全球最大的兽用金霉素龙头企业。金河生物三十多年来一直专...

2.79 MB共31页中文简体

1天前018积分

-

苑东生物 创新研发驱动,麻醉镇痛与出海布局打开广阔空间 东吴证券 2024-05-30(20页) 附下载

苑东生物(688513)投资要点集采压力出清,丰富管线不断贡献新品种:苑东生物产品布局包括麻醉镇痛、...

1.27 MB共20页中文简体

1天前018积分

-

光峰科技 光峰获赛力斯新定点事件点评:车载业务突破持续加速 中泰证券 2024-05-30(3页) 附下载

光峰科技(688007)投资要点事件:5月29日公司公告收到车企赛力斯的开发定点通知,为其问界新车型...

887.77 KB共3页中文简体

1天前218积分

-

华大九天 全流程布局持续加码,研发投入持续加强 中泰证券 2024-05-30(3页) 附下载

华大九天(301269)投资要点4月28日,公司发布2023年报&24Q1业绩报告。2023年公司实...

435.94 KB共3页中文简体

1天前018积分

-

2024年康乃德生物医药企业研究报告 头豹研究院 2024-05-29(29页) 附下载

附下载")

2024年康乃德生物医药企业研究报告本报告为康乃德生物医药企业研究报告, 基于公司2023年报发布热...

3.98 MB共29页中文简体

2天前69620积分

-

医药生物行业深度报告:分析借鉴国际药品定价经验,建立完善中国创新药价格体系 中国银河 2024-05-29(25页) 附下载

核心观点:借鉴海外药品定价模式:美国市场自由定价,日本类比参考定价,英国利润调控定价。①美国实行市场...

1.66 MB共25页中文简体

2天前39620积分

-

医药生物行业周报:人工关节接续采购落地,国产替代有望提速 甬兴证券 2024-05-29(8页) 附下载

行情回顾上周(2024年5月20日-5月24日),A股申万医药生物下跌3.74%,板块整体跑输沪深3...

864.72 KB共8页中文简体

2天前75220积分

-

蓝黛科技 蓝黛科技:动力传动+触控显示双轮驱动,乘汽车智能电动化东风再启航 中泰证券 2024-05-29(19页) 附下载

蓝黛科技(002765)报告摘要公司概况:触控显示+动力传动双主业共同驱动增长引擎1)业务结构:主要...

2.36 MB共19页中文简体

2天前81318积分

-

派林生物 公司年报点评:采浆同比大幅增长,盈利能力稳步提升 海通国际 2024-05-29(12页) 附下载

附下载")

派林生物(000403)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.12 MB共12页中文简体

2天前18118积分

-

医药生物行业双周报2024年第11期总第109期:《中国新药注册临床试验进展年度报告(2023年)》发布,2024年医药集中采购提质扩面 长城国瑞证券 2024-05-28(22页) 附下载

》发布,2024年医药集中采购提质扩面 长城国瑞证券 2024-05-28(22页) 附下载")

行业回顾本报告期医药生物行业指数跌幅为5.78%,在申万31个一级行业中位居第30,跑输沪深300指...

1.24 MB共22页中文简体

3天前18820积分

-

医药生物:纠风部际机制印发2024年医疗整顿指导性文件,严监管趋向常态化 中邮证券 2024-05-28(5页) 附下载

附下载")

国家卫健委等14部委印发24年医疗整顿指导性文件事件:为切实做好2024年纠正医药购销领域和医疗服务...

667.81 KB共5页中文简体

3天前98920积分

-

医药行业周报:武田与达歌生物达成12亿美元合作,开发分子胶药物 太平洋 2024-05-28(3页) 附下载

附下载")

报告摘要市场表现:2024年5月27日,医药板块涨跌幅+0.57%,跑输沪深300指数0.38pct...

388.88 KB共3页中文简体

3天前74520积分

-

当前经济与政策思考:公用事业调价的国际经验 中泰证券 2024-05-28(18页) 附下载

附下载")

近期,我国多地调整水、电、燃气的销售价格,海外的典型案例对于我国公用事业价格的调整存在以下几点借鉴:...

1.68 MB共18页中文简体

3天前27710积分

-

维生物蛋白专题:蛋白新能源,探究微生物蛋白的投资机遇 华福证券 2024-05-24(26页) 附下载

附下载")

替代蛋白是非动物源性蛋白,用以解决动物蛋白缺口问题。肉类一直以来是人类吸收蛋白质的主要来源,但随全球...

4.11 MB共26页中文简体

4天前53320积分

-

【中泰电子】2023&24Q1总结:Q1盈利拐点已现 AI仍是创新主线 中泰证券 2024-05-27(83页) 附下载

电子行业涨跌幅:24年以来电子(中信)指数累计下跌12%,跑输沪深300指数19%,2月以来板块整体...

8.19 MB共83页中文简体

4天前74320积分

-

医药生物行业专题研究:电生理:澎湃蓝海赛道,增量空间广阔 东方财富证券 2024-05-27(35页) 附下载

【投资要点】行业关键技术突破瓶颈,术式治疗地位攀升,拓宽蓝海市场增量空间。心血管疾病下的心律失常潜在...

3.05 MB共35页中文简体

4天前76520积分

-

医药生物:制剂出口已成方向,白紫为例海外可期 华福证券 2024-05-27(19页) 附下载

附下载")

投资要点:行情回顾:本周(5.20-5.24)中信医药生物板块指数下跌3.6%,跑输沪深300指数1...

2.8 MB共19页中文简体

4天前91220积分

-

有色金属行业周报:4月缅甸锡精矿进口量环比下降77.85%,供给收缩逻辑兑现 中泰证券 2024-05-27(23页) 附下载

附下载")

投资要点1.【关键词】SQM上调24年销量指引至20万吨;4月缅甸锡精矿进口量3913实物吨,环比降...

1.97 MB共23页中文简体

4天前15920积分