酒鬼酒经营业绩短期承压,积极调整蓄力长远西南证券2024-05-13.pdf

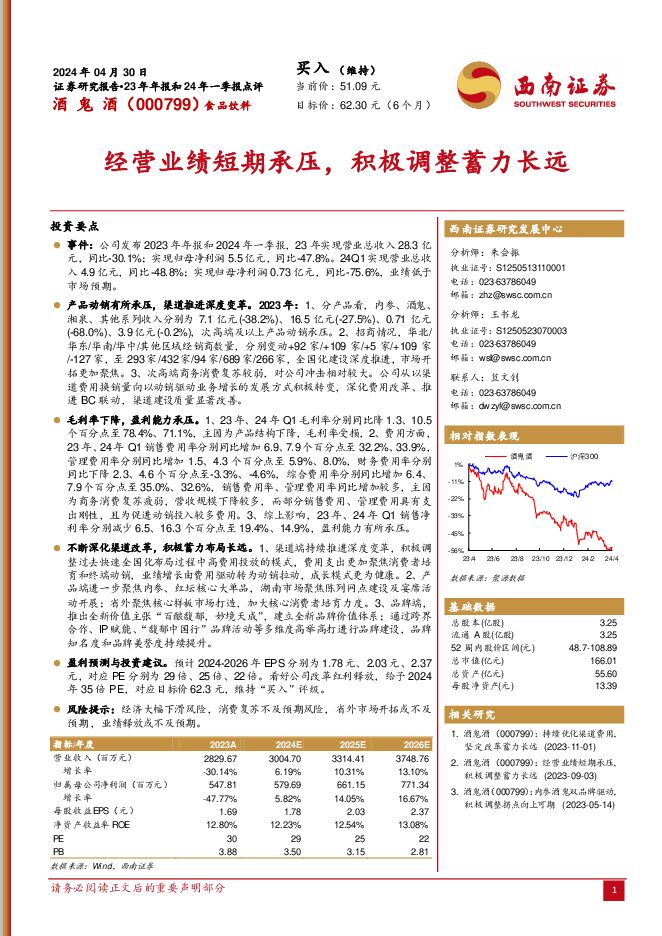

摘要:酒鬼酒(000799)投资要点事件:公司发布2023年年报和2024年一季报,23年实现营业总收入28.3亿元,同比-30.1%;实现归母净利润5.5亿元,同比-47.8%。24Q1实现营业总收入4.9亿元,同比-48.8%;实现归母净利润0.73亿元,同比-75.6%,业绩低于市场预期。产品动销有所承压,渠道推进深度变革。2023年:1、分产品看,内参、酒鬼、湘泉、其他系列收入分别为7.1亿元(-38.2%)、16.5亿元(-27.5%)、0.71亿元(-68.0%)、3.9亿元(-0.2%),次高端及以上产品动销承压。2、招商情况,华北/华东/华南/华中/其他区域经销商数量,分别变动+92家/+109家/+5家/+109家/-127家,至293家/432家/94家/689家/266家,全国化建设深度推进,市场开拓更加聚焦。3、次高端商务消费复苏较弱,对公司冲击相对较大。公司从以渠道费用换销量向以动销驱动业务增长的发展方式积极转变,深化费用改革、推进BC联动,渠道建设质量显著改善。毛利率下降,盈利能力承压。1、23年、24年Q1毛利率分别同比降1.3、10.5个百分点至78.4%、71.1%,主因为产品结构下降,毛利率受损,2、费用方面,23年、24年Q1销售费用率分别同比增加6.9、7.9个百分点至32.2%、33.9%,管理费用率分别同比增加1.5、4.3个百分点至5.9%、8.0%,财务费用率分别同比下降2.3、4.6个百分点至-3.3%、-4.6%,综合费用率分别同比增加6.4、7.9个百分点至35.0%、32.6%,销售费用率、管理费用率同比增加较多,主因为商务消费复苏疲弱,营收规模下降较多,而部分销售费用、管理费用具有支出刚性,且为促进动销投入较多费用。3、综上影响,23年、24年Q1销售净利率分别减少6.5、16.3个百分点至19.4%、14.9%,盈利能力有所承压。不断深化渠道改革,积极蓄力布局长远。1、渠道端持续推进深度变革,积极调整过去快速全国化布局过程中高费用投放的模式,费用支出更加聚焦消费者培育和终端动销,业绩增长由费用驱动转为动销拉动,成长模式更为健康。2、产品端进一步聚焦内参、红坛核心大单品,湖南市场聚焦陈列网点建设及宴席活动开展;省外聚焦核心样板市场打造,加大核心消费者培育力度。3、品牌端,推出全新价值主张“百酿馥郁,妙境天成”,建立全新品牌价值体系;通过跨界合作、IP赋能、“馥郁中国行”品牌活动等多维度高举高打进行品牌建设,品牌知名度和品牌美誉度持续提升。盈利预测与投资建议。预计2024-2026年EPS分别为1.78元、2.03元、2.37元,对应PE分别为29倍、25倍、22倍。看好公司改革红利释放,给予2024年35倍PE,对应目标价62.3元,维持“买入”评级。风险提示:经济大幅下滑风险,消费复苏不及预期风险,省外市场开拓或不及预期,业绩释放或不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

量子科技专题:量子应用逐步落地,关注政策支持 西南证券 2024-05-30(46页) 附下载

附下载")

量子科技是我国重点发展的未来产业,也是大国博弈的重要领域。量子科技政治地位重要:2024政府工作报告...

4.44 MB共46页中文简体

1天前020积分

-

啤酒高端化系列之一:美国经验显示高端化趋势有望长期延续 国联证券 2024-05-30(20页) 附下载

中国啤酒吨价与人均消费额偏低取较成熟的美日韩啤酒市场与中国比较,2022年美国/韩国/日本/中国啤酒...

1.25 MB共20页中文简体

1天前220积分

-

食品饮料行业研究周报:白酒淡季夯实市场基础,重视啤酒预期回升 申港证券 2024-05-30(9页) 附下载

市场回顾上周(5.20-5.26)食品饮料指数涨跌幅-2.73%,在申万31个行业中排名第8,跑输沪...

1.11 MB共9页中文简体

1天前220积分

-

山西汾酒 清香龙头加速复兴,灵活布局彰显强α 天风证券 2024-05-30(27页) 附下载

山西汾酒(600809)清香鼻祖底蕴深厚,二次改革重焕生机。山西汾酒地处酒都杏花村,是清香型白酒国家...

1.45 MB共27页中文简体

1天前218积分

-

饮料行业季报:白酒收入延续稳增,啤酒盈利持续改善 海通国际 2024-05-29(34页) 附下载

白酒:24Q1实现开门红,盈利能力延续上行。白酒行业23年收入稳健增长,24Q1实现开门红;利润端期...

5.36 MB共34页中文简体

2天前97620积分

-

食品饮料行业周观点:旺季来临重点关注低度酒行业变化,把握白酒估值底部修复机会 华福证券 2024-05-29(14页) 附下载

投资要点:【白酒】当期建议把握估值低位、仍有预期修复空间的标的,建议关注泸州老窖、迎驾贡酒、今世缘、...

1.06 MB共14页中文简体

2天前69720积分

-

河北白酒市场专题:大众消费表现良好,老白干酒盈利改善 国联证券 2024-05-29(11页) 附下载

2023年河北规上白酒营业收入同比增长25%河北白酒市场规模较大,长江酒道数据显示2023年河北白酒...

724.64 KB共11页中文简体

2天前82220积分

-

基于劳动力市场、家庭资产负债表和消费信心分析:美国居民消费年内该何去何从? 西南证券 2024-05-29(20页) 附下载

摘要就业市场紧张程度逐步缓解,工资增速处于下行阶段。从就业数据增长的情况来看,目前美国劳动力市场依然...

2.59 MB共20页中文简体

2天前64915积分

-

食品饮料行业周观点:多数名酒价格变动,5月中旬全国白酒环比价格总指数有所下跌 万联证券 2024-05-28(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块下跌2.73%,于申万31个子行业中位列第8。上周(2024年5月20...

1.12 MB共11页中文简体

3天前83220积分

-

食品饮料行业周报:蓄势端午,白酒关注旺季备货 甬兴证券 2024-05-28(14页) 附下载

附下载")

核心观点蓄势端午,白酒关注旺季备货近期地产政策出台提升经济企稳预期,宏观经济延续稳健复苏,白酒作为顺...

1.38 MB共14页中文简体

3天前57520积分

-

食品饮料行业酒水饮料周报:酒企淡季“练内功”,经营指标稳定向好 天风证券 2024-05-28(16页) 附下载

附下载")

渠道持续深耕,优化产品结构。本周部分酒企召开业绩说明会,提出产品方面持续优化升级,渠道方面继续深耕。...

1.46 MB共16页中文简体

3天前72220积分

-

影视传媒行业周报:Meta将推出付费版聊天机器人,DNF手游登顶iOS总榜和畅销榜 西南证券 2024-05-28(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现一般,下跌3.89%,跑输创业板约1.40个百分点(创业板指下跌...

3.03 MB共19页中文简体

3天前40220积分

-

柏星龙 产品形象工程整体解决方案提供商,创意为擎驱动产业经济深度发展 西南证券 2024-05-28(30页) 附下载

柏星龙(833075)投资要点推荐逻辑:1)核心创意设计能力驱动,“四位一体”高壁垒经营模式历久弥新...

3.76 MB共30页中文简体

3天前50418积分

-

大胜达 精品烟酒包效益显现,期待新业务进展 天风证券 2024-05-28(4页) 附下载

附下载")

大胜达(603687)公司发布2023年年报及24一季报24Q1收入4.67亿同增4.6%;归母0....

704.27 KB共4页中文简体

3天前93818积分

-

医药行业周报:积极把握医药回调良机 西南证券 2024-05-27(35页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数下跌3.74%,跑输沪深300指数1.66个百分点,行业涨跌幅排名...

5.31 MB共35页中文简体

4天前86820积分

-

原料药板块2024M1-4跟踪报告:青霉素、咖啡因价格环比下滑,肝素提价明显 西南证券 2024-05-24(34页) 附下载

附下载")

2024年原料药最新报价及行情回顾(报价截至2024年4月30日):价格上涨品种:大宗原料药中,维生...

3.91 MB共34页中文简体

4天前27120积分

-

消费一周看图2024W21:图说经济总量及结构对白酒传导影响分析 国投证券 2024-05-27(58页) 附下载

附下载")

食饮行业首席分析师赵国防:经济直接带动白酒,而地产作为近年来经济重要支柱产业,其波动周期和白酒周期拟...

2.02 MB共58页中文简体

4天前16320积分

-

汽车行业周报:车市政策持续发力,5月新能源渗透率预计46.7% 西南证券 2024-05-27(22页) 附下载

投资要点行情回顾:上周,SW汽车板块下跌4.2%,沪深300下跌2.1%。估值上,截止5月24日收盘...

2.73 MB共22页中文简体

4天前78220积分

-

食品饮料周报(24年第20周):白酒淡季聚焦市场秩序管控,啤酒短期催化因素增多 国信证券 2024-05-27(20页) 附下载

:白酒淡季聚焦市场秩序管控,啤酒短期催化因素增多 国信证券 2024-05-27(20页) 附下载")

核心观点本周食品饮料板块下跌2.71%,跑赢上证指数0.65pct。本周食品饮料板块涨幅前五分别为S...

2.14 MB共20页中文简体

4天前69820积分

-

食品饮料行业周报:白酒龙头批价波动,关注端午动销 东海证券 2024-05-27(10页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌2.73%,与沪深300指数基本持平,在31个申万一级板...

1.75 MB共10页中文简体

4天前61120积分