驰宏锌锗受益于铅锌价格上涨,矿山版块利润有望提升国信证券2024-05-13.pdf

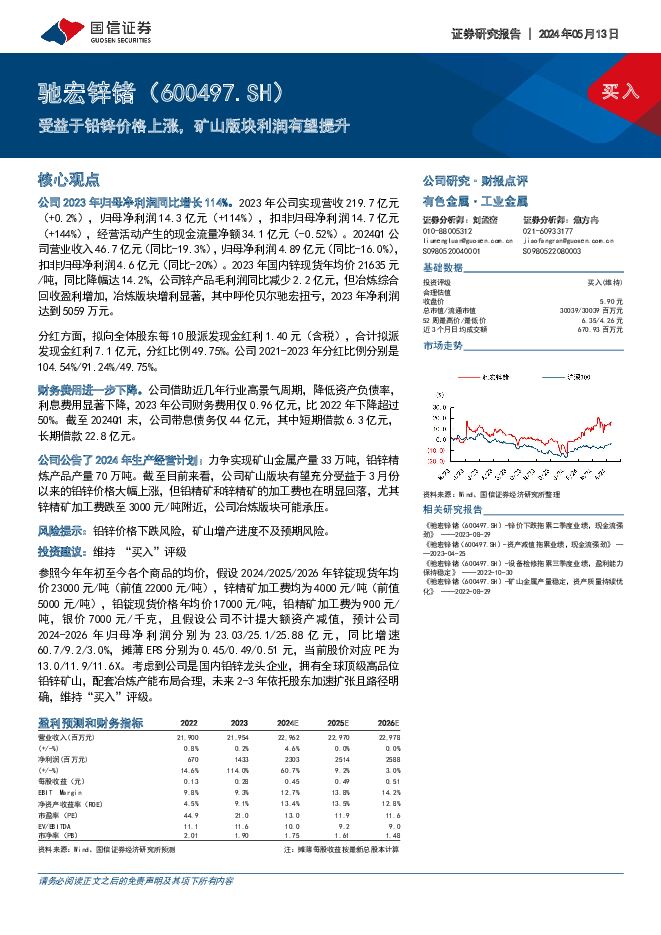

摘要:驰宏锌锗(600497)核心观点公司2023年归母净利润同比增长114%。2023年公司实现营收219.7亿元(+0.2%),归母净利润14.3亿元(+114%),扣非归母净利润14.7亿元(+144%),经营活动产生的现金流量净额34.1亿元(-0.52%)。2024Q1公司营业收入46.7亿元(同比-19.3%),归母净利润4.89亿元(同比-16.0%),扣非归母净利润4.6亿元(同比-20%)。2023年国内锌现货年均价21635元/吨,同比降幅达14.2%,公司锌产品毛利润同比减少2.2亿元,但冶炼综合回收盈利增加,冶炼版块增利显著,其中呼伦贝尔驰宏扭亏,2023年净利润达到5059万元。分红方面,拟向全体股东每10股派发现金红利1.40元(含税),合计拟派发现金红利7.1亿元,分红比例49.75%。公司2021-2023年分红比例分别是104.54%/91.24%/49.75%。财务费用进一步下降。公司借助近几年行业高景气周期,降低资产负债率,利息费用显著下降,2023年公司财务费用仅0.96亿元,比2022年下降超过50%。截至2024Q1末,公司带息债务仅44亿元,其中短期借款6.3亿元,长期借款22.8亿元。公司公告了2024年生产经营计划:力争实现矿山金属产量33万吨,铅锌精炼产品产量70万吨。截至目前来看,公司矿山版块有望充分受益于3月份以来的铅锌价格大幅上涨,但铅精矿和锌精矿的加工费也在明显回落,尤其锌精矿加工费跌至3000元/吨附近,公司冶炼版块可能承压。风险提示:铅锌价格下跌风险,矿山增产进度不及预期风险。投资建议:维持“买入”评级参照今年年初至今各个商品的均价,假设2024/2025/2026年锌锭现货年均价23000元/吨(前值22000元/吨),锌精矿加工费均为4000元/吨(前值5000元/吨),铅锭现货价格年均价17000元/吨,铅精矿加工费为900元/吨,银价7000元/千克,且假设公司不计提大额资产减值,预计公司2024-2026年归母净利润分别为23.03/25.1/25.88亿元,同比增速60.7/9.2/3.0%,摊薄EPS分别为0.45/0.49/0.51元,当前股价对应PE为13.0/11.9/11.6X。考虑到公司是国内铅锌龙头企业,拥有全球顶级高品位铅锌矿山,配套冶炼产能布局合理,未来2-3年依托股东加速扩张且路径明确,维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

海外电网投资分析:新建与改造需求共振 电网建设提速 国信证券 2024-05-29(54页) 附下载

附下载")

投资建议自2011年以来,各国政府的补贴政策、技术进步、产业投资等积极因素的推动下,全球可再生能源投...

3.46 MB共54页中文简体

2小时前39820积分

-

货币政策与流动性观察:税期扰动,资金利率企稳 国信证券 2024-05-29(14页) 附下载

附下载")

核心观点税期扰动,资金利率企稳海外方面,上周(5月20日-5月26日)全球主要央行货币政策无重大变化...

1.52 MB共14页中文简体

2小时前77415积分

-

“新质生产力”系列(二):将新质生产力落地到投资组合 国信证券 2024-05-29(52页) 附下载

核心观点新质生产力形成是以科技创新为起点,培育和发展新产业为主要路径,推动生产力发生质态跃升的过程。...

5.27 MB共52页中文简体

2小时前19610积分

-

计算机行业电力信息化点评:电力体制改革有望加快,重点关注虚拟电厂和配网侧信息化 国信证券 2024-05-28(12页) 附下载

2024年5月23日,习近平总书记在山东省济南市主持召开企业和专家座谈会上强调进一步全面深化改革其中...

3.72 MB共12页中文简体

1天前64020积分

-

非金属建材周报(24年第21周):水泥“新国标”实施助力淡季提价,关注地产政策落地 国信证券 2024-05-28(18页) 附下载

:水泥“新国标”实施助力淡季提价,关注地产政策落地 国信证券 2024-05-28(18页) 附下载")

核心观点中央再提严控房地产风险,地产新政信号意义明确。5月21日,全国地方党委金融办主任会议召开,中...

2.57 MB共18页中文简体

1天前40520积分

-

新能源市场交易大势所趋,静待消纳改善和电价扰动弱化 国信证券 2024-05-28(32页) 附下载

核心观点新能源发电上网电价、消纳因素对项目收益率的影响路径之一是市场化交易,通过对多地2024年电力...

1.64 MB共32页中文简体

1天前76720积分

-

轻工制造行业周报(24年第21周):4月家具出口增速回升,关注家居家装618大促表现 国信证券 2024-05-28(19页) 附下载

:4月家具出口增速回升,关注家居家装618大促表现 国信证券 2024-05-28(19页) 附下载")

核心观点本周研究跟踪与投资思考:4月家具出口增速回升,美国成屋销售降幅持续收窄,关注美国地产周期与补...

1.4 MB共19页中文简体

1天前81720积分

-

家电行业周报(24年第21周):6月白电排产量增长13%,海外家电零售库存筑底 国信证券 2024-05-28(14页) 附下载

:6月白电排产量增长13%,海外家电零售库存筑底 国信证券 2024-05-28(14页) 附下载")

核心观点本周研究跟踪与投资思考:白电6月排产量同比增长13%,保持较快增长趋势,其中空调外销排产增长...

1.12 MB共14页中文简体

1天前42720积分

-

计算机:24年微软AIPC新品点评-推出全新概念“Copilot+PC”,采用ARM架构处理器 国信证券 2024-05-28(8页) 附下载

附下载")

事项:美东时间5月20日,微软发布新一代AIPC——Windows11AIPC,将AI助手Copil...

755.72 KB共8页中文简体

1天前91820积分

-

菜百股份 京城黄金珠宝老字号,全直营模式提质增效促成长 国信证券 2024-05-28(31页) 附下载

菜百股份(605599)核心观点公司主营黄金珠宝首饰及贵金属投资产品业务,渠道以自营为主且全渠道经营...

3.7 MB共31页中文简体

1天前70218积分

-

无锡银行 区域经济发达,营收增速回升 国信证券 2024-05-28(17页) 附下载

无锡银行(600908)核心观点2024年一季度营收增速较去年回升。公司2024年一季度实现营收13...

922.58 KB共17页中文简体

1天前42018积分

-

紫光股份 收购新华三部分股权事项终落地,聚焦AI发展 国信证券 2024-05-28(9页) 附下载

紫光股份(000938)事项:公司5月24日发布公告,调整此前收购新华三集团有限公司49%少数股东股...

501.08 KB共9页中文简体

1天前53918积分

-

千味央厨 2024年一季度公司收入同比增长8%,产品结构优化 国信证券 2024-05-28(6页) 附下载

附下载")

千味央厨(001215)核心观点2024年一季度公司营业总收入同比增长8%。2023年公司实现营收1...

738.29 KB共6页中文简体

1天前9718积分

-

安井食品 盈利能力持续改善,提升分红率回馈股东 国信证券 2024-05-28(6页) 附下载

附下载")

安井食品(603345)核心观点2023年收入同比增长15%,2024年第一季度收入同比增长18%。...

764.29 KB共6页中文简体

1天前31218积分

-

天味食品 盈利能力持续改善,食萃增长动能充足 国信证券 2024-05-28(6页) 附下载

附下载")

天味食品(603317)核心观点公布2023年年度报告及2024年第一季度报告,2023年实现营收3...

737.54 KB共6页中文简体

1天前45818积分

-

煤炭行业周报(5月第4周):旺季预期支撑下游采购,煤价仍有空间 国信证券 2024-05-26(30页) 附下载

:旺季预期支撑下游采购,煤价仍有空间 国信证券 2024-05-26(30页) 附下载")

1.煤炭板块收涨,跑赢沪深300指数。中信煤炭行业收涨2.23%,沪深300指数下跌2.08%,跑赢...

9.79 MB共30页中文简体

2天前32520积分

-

中药行业2023年年报及2024年一季报总结:2023年稳健增长,高基数下2024年一季度略有下滑 国信证券 2024-05-26(14页) 附下载

附下载")

业绩回顾:2023年全年:中药子行业A股上市公司营业收入总额3583亿元,同比+6.1%,疫情放开带...

1.01 MB共14页中文简体

2天前86720积分

-

通信行业周报2024年第21周:英伟达数据中心业务创记录,数字中国建设峰会开幕 国信证券 2024-05-27(31页) 附下载

核心观点行业要闻追踪:英伟达发布今年一季度财报,实现营业收入260亿美元,环比增长18%,同比增长2...

2.17 MB共31页中文简体

2天前48920积分

-

数据背后的地产基建图景(八):地产基本面未恶化不影响政策博弈,基建投资增速放缓 国信证券 2024-05-27(28页) 附下载

:地产基本面未恶化不影响政策博弈,基建投资增速放缓 国信证券 2024-05-27(28页) 附下载")

核心观点房地产:基本面未恶化,不影响政策博弈1.销售:4月销售面积降幅再次扩大,城市维度房价持续承压...

2.48 MB共28页中文简体

2天前81320积分

-

计算机:低空与低空经济:政策推进产业发展,中游核心景气提升 国信证券 2024-05-24(32页) 附下载

报告摘要低空经济快速发展,并得到从中央到地方的政策支持。低空经济依托1000米以下空域,涵盖eVTO...

4.48 MB共32页中文简体

2天前38120积分