埃斯顿净利率承压,继续深化管理变革海通国际2024-05-11.pdf

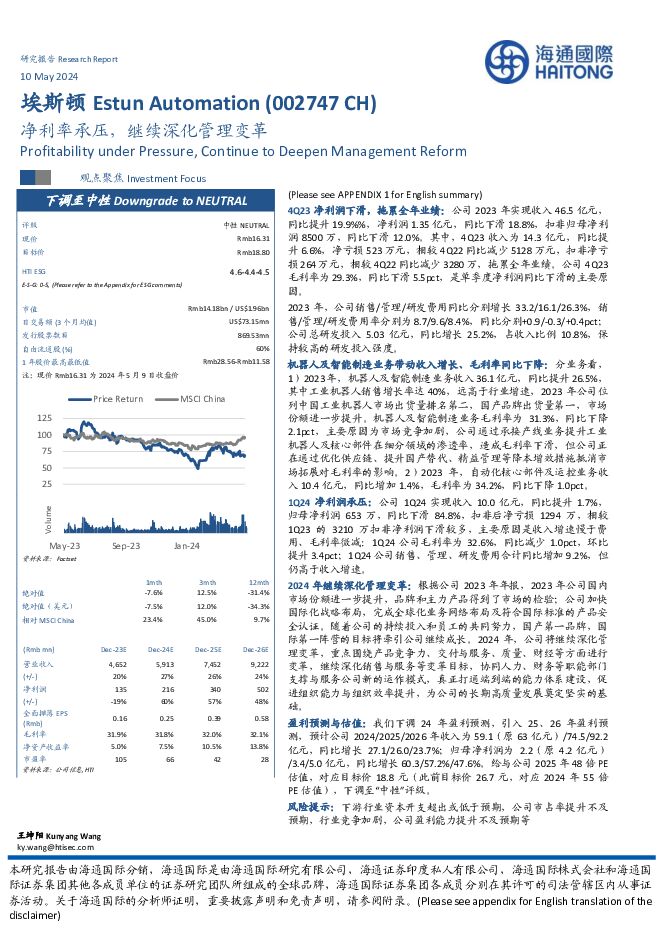

摘要:埃斯顿(002747)4Q23净利润下滑,拖累全年业绩:公司2023年实现收入46.5亿元,同比提升19.9%%,净利润1.35亿元,同比下滑18.8%,扣非归母净利润8500万,同比下滑12.0%。其中,4Q23收入为14.3亿元,同比提升6.6%,净亏损523万元,相较4Q22同比减少5128万元,扣非净亏损264万元,相较4Q22同比减少3280万,拖累全年业绩。公司4Q23毛利率为29.3%,同比下滑5.5pct,是单季度净利润同比下滑的主要原因。2023年,公司销售/管理/研发费用同比分别增长33.2/16.1/26.3%,销售/管理/研发费用率分别为8.7/9.6/8.4%,同比分别+0.9/-0.3/+0.4pct;公司总研发投入5.03亿元,同比增长25.2%,占收入比例10.8%,保持较高的研发投入强度。机器人及智能制造业务带动收入增长、毛利率同比下降:分业务看,1)2023年,机器人及智能制造业务收入36.1亿元,同比提升26.5%,其中工业机器人销售增长率达40%,远高于行业增速,2023年公司位列中国工业机器人市场出货量排名第二,国产品牌出货量第一,市场份额进一步提升。机器人及智能制造业务毛利率为31.3%,同比下降2.1pct,主要原因为市场竞争加剧,公司通过承接产线业务提升工业机器人及核心部件在细分领域的渗透率,造成毛利率下滑,但公司正在通过优化供应链、提升国产替代、精益管理等降本增效措施抵消市场拓展对毛利率的影响。2)2023年,自动化核心部件及运控业务收入10.4亿元,同比增加1.4%,毛利率为34.2%,同比下降1.0pct。1Q24净利润承压:公司1Q24实现收入10.0亿元,同比提升1.7%,归母净利润653万,同比下滑84.8%,扣非后净亏损1294万,相较1Q23的3210万扣非净利润下滑较多,主要原因是收入增速慢于费用、毛利率微减:1Q24公司毛利率为32.6%,同比减少1.0pct,环比提升3.4pct;1Q24公司销售、管理、研发费用合计同比增加9.2%,但仍高于收入增速。2024年继续深化管理变革:根据公司2023年年报,2023年公司国内市场份额进一步提升,品牌和主力产品得到了市场的检验;公司加快国际化战略布局,完成全球化业务网络布局及符合国际标准的产品安全认证。随着公司的持续投入和员工的共同努力,国产第一品牌,国际第一阵营的目标将牵引公司继续成长。2024年,公司将继续深化管理变革,重点围绕产品竞争力、交付与服务、质量、财经等方面进行变革,继续深化销售与服务等变革目标,协同人力、财务等职能部门支撑与服务公司新的运作模式,真正打通端到端的能力体系建设,促进组织能力与组织效率提升,为公司的长期高质量发展奠定坚实的基础。盈利预测与估值:我们下调24年盈利预测,引入25、26年盈利预测,预计公司2024/2025/2026年收入为59.1(原63亿元)/74.5/92.2亿元,同比增长27.1/26.0/23.7%;归母净利润为2.2(原4.2亿元)/3.4/5.0亿元,同比增长60.3/57.2%/47.6%。给与公司2025年48倍PE估值,对应目标价18.8元(此前目标价26.7元,对应2024年55倍PE估值),下调至“中性”评级。风险提示:下游行业资本开支超出或低于预期,公司市占率提升不及预期,行业竞争加剧,公司盈利能力提升不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输周报:今明两年我国邮轮旅游市场将全面恢复 海通国际 2024-05-30(18页) 附下载

附下载")

一周市场回顾: 上证综指下跌,交运跑赢大盘,下跌 1.2%。 2024.5.20-2024.5.24...

2.16 MB共18页中文简体

1天前020积分

-

芭田股份 2023年扣非后净利润同比增长186.14%,小高寨磷矿设计产能提升至200万吨 海通国际 2024-05-30(14页) 附下载

芭田股份(002170)2023年扣非后净利润同比增长186.14%。公司2023年实现营业收入32...

1.57 MB共14页中文简体

1天前018积分

-

方邦股份 铜缆屏蔽材料核心标的:我们认为伴随AI龙头英伟达发布 海通国际 2024-05-30(14页) 附下载

方邦股份(688020)铜缆屏蔽材料核心标的:我们认为伴随AI龙头英伟达发布GB200,未来服务器高...

1.5 MB共14页中文简体

1天前018积分

-

易普力 23年扣非净利润同比+26.77%,受益于民爆行业集中度提高 海通国际 2024-05-30(12页) 附下载

易普力(002096)4.33%。2023年扣非净利润同比+26.77%。公司2023年实现营业收入...

1.33 MB共12页中文简体

1天前018积分

-

晶华新材 功能性涂层复合材料制造商,国产替代进程加速 海通国际 2024-05-30(10页) 附下载

晶华新材(603683)功能性涂层复合材料制造商,胶粘材料产能行业领先。公司成立于2006年4月,并...

1003.17 KB共10页中文简体

1天前018积分

-

国内高频指标跟踪(2024年第19期):出口有韧性,内需待提振 海通国际 2024-05-30(18页) 附下载

投资要点:地产优化政策效果仍有待观察。消费方面,汽车销量小幅回升,非耐用品消费相对稳定,服务消费整体...

2.27 MB共18页中文简体

1天前015积分

-

海外经济政策跟踪:美欧景气有所回升 海通国际 2024-05-30(14页) 附下载

投资要点:经济:美国方面,4月新房销售同比增速回落,成屋销售同比虽有所回升但仍处于负值区间。4月耐用...

2.25 MB共14页中文简体

1天前015积分

-

4月工业企业利润数据点评:量增驱动利润改善 海通国际 2024-05-30(12页) 附下载

工业企业利润边际改善。4月单月利润同比增长4.0%,实现了由负转正的转变,这一改善主要得益于量、价、...

1.71 MB共12页中文简体

1天前015积分

-

饮料行业季报:白酒收入延续稳增,啤酒盈利持续改善 海通国际 2024-05-29(34页) 附下载

白酒:24Q1实现开门红,盈利能力延续上行。白酒行业23年收入稳健增长,24Q1实现开门红;利润端期...

5.36 MB共34页中文简体

2天前97620积分

-

食品行业专题报告:23年业绩平稳,24Q1景气度有所提升 海通国际 2024-05-29(47页) 附下载

调味品板块:24Q1收入稳健增长,利润率略有修复。23年在C端高基数、B端餐饮复苏偏弱、渠道库存偏高...

5.07 MB共47页中文简体

2天前53820积分

-

建筑工程行业专题报告:建筑央国企矿产资源业务梳理 海通国际 2024-05-29(27页) 附下载

以中国中铁、中国中冶等为代表的建筑央国企矿产资源业务有望迎来价值重估,为此,我们对包括中国中铁、中国...

3.09 MB共27页中文简体

2天前50820积分

-

信息服务行业深度报告:2023年&2024Q1营收复苏、利润承压,AI、工业软件营收、净利润增速双升 海通国际 2024-05-29(26页) 附下载

投资要点:2023年&2024Q1营收复苏,利润承压。①2023年计算机行业总营收11850.52亿...

2.53 MB共26页中文简体

2天前76820积分

-

北交所机械月报:4月机械板块北交所市值占比22%,纺织服装机械等板块领涨 海通国际 2024-05-29(12页) 附下载

上市情况:根据Wind及所属中信行业,截至2024年4月30日,北交所机械板块上市公司51个,总市值...

1.95 MB共12页中文简体

2天前93920积分

-

新能源板块行业周报:5月新能源车零售预计77.0万辆,2026年上汽全固态电池将实现交付量产 海通国际 2024-05-29(9页) 附下载

投资要点:5月新能源车零售预计77.0万辆,环比+13.7%,渗透率预计为46.6%。根据乘联会公众...

1.4 MB共9页中文简体

2天前26420积分

-

指南针 老牌金融信息服务商,开启一体两翼新格局 海通国际 2024-05-29(26页) 附下载

指南针(300803)投资要点:经营步入增长快车道。2019年以来,随着股市回暖以及公司收购网信证券...

2.92 MB共26页中文简体

2天前82918积分

-

方盛制药 公司年报点评:归核发展成效显著,创新研发稳步推进 海通国际 2024-05-29(12页) 附下载

方盛制药(603998)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.3 MB共12页中文简体

2天前11418积分

-

伟思医疗 公司年报点评:持续迭代传统康复器械,不断探索新兴领域 海通国际 2024-05-29(12页) 附下载

伟思医疗(688580)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.23 MB共12页中文简体

2天前85318积分

-

紫光股份 公司跟踪报告:新华三并购获重要推进,持续强化竞争实力 海通国际 2024-05-29(12页) 附下载

紫光股份(000938)投资要点:公司5月24日发布公告,拟由全资子公司紫光国际以支付现金的方式收购...

2.14 MB共12页中文简体

2天前73418积分

-

杭可科技 公司年报点评:盈利水平维持高位,设备出海效果显著 海通国际 2024-05-29(13页) 附下载

杭可科技(688006)投资要点:事件。公司披露2023年年报及2024年一季报:1)根据2023年...

2.15 MB共13页中文简体

2天前92218积分

-

派林生物 公司年报点评:采浆同比大幅增长,盈利能力稳步提升 海通国际 2024-05-29(12页) 附下载

附下载")

派林生物(000403)投资要点:事件:公司发布2023年年报及2024年一季报,2023年实现营业...

2.12 MB共12页中文简体

2天前17918积分