2024年4月社融数据点评:社融增速下行,信贷需求偏弱民生证券2024-05-12.pdf

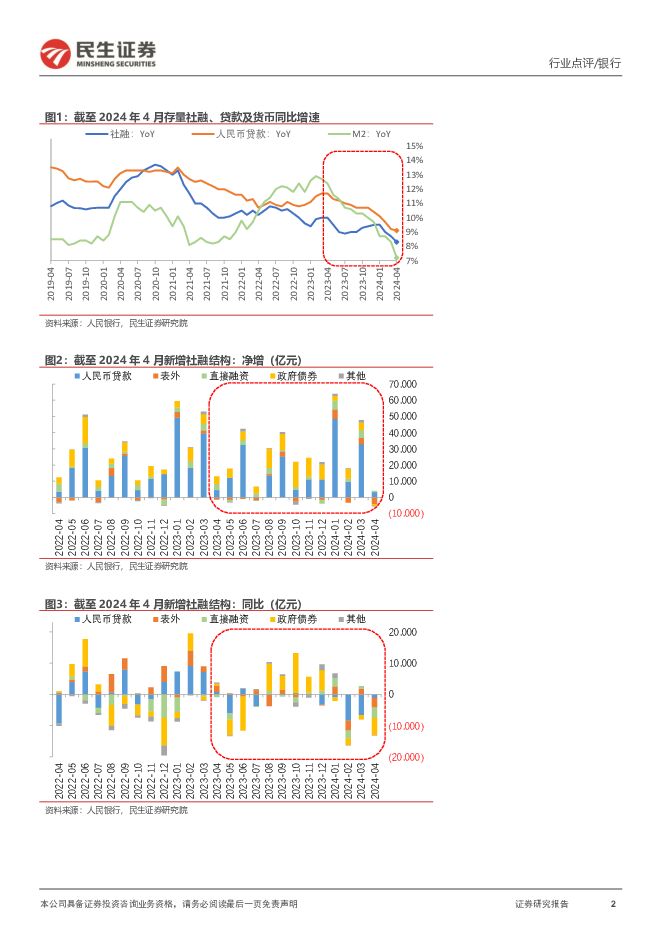

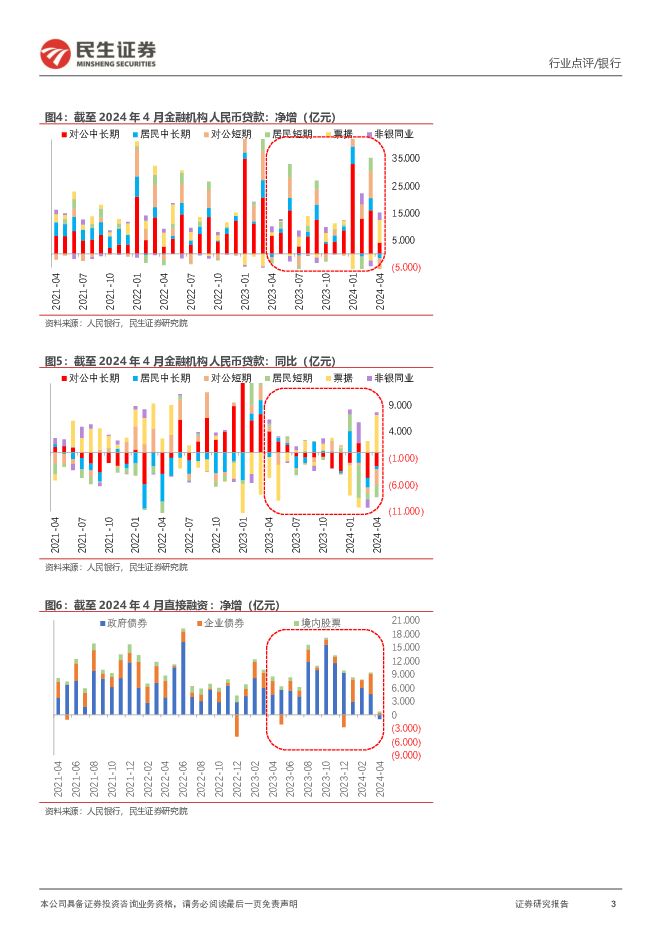

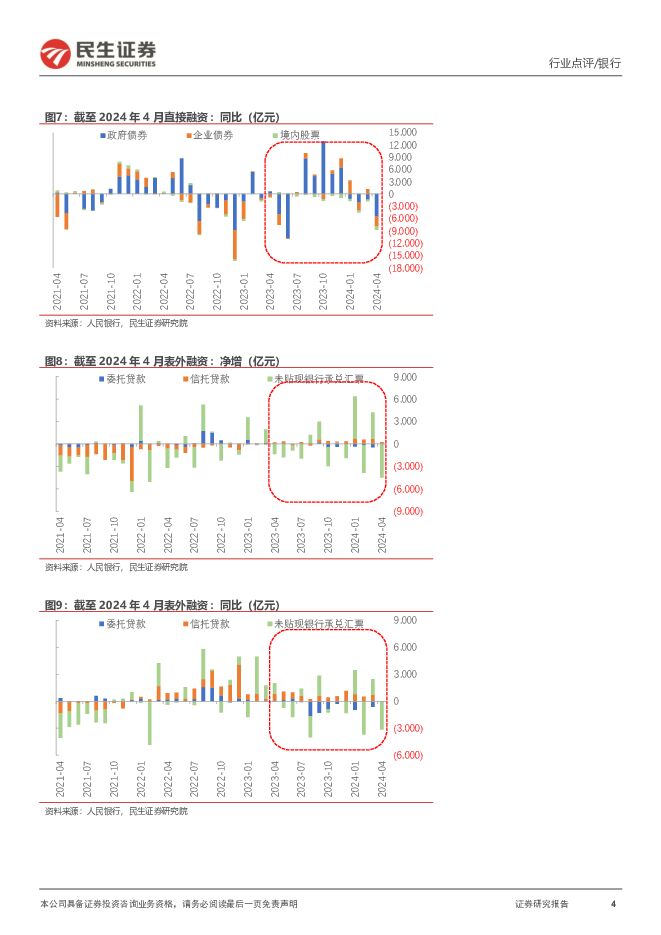

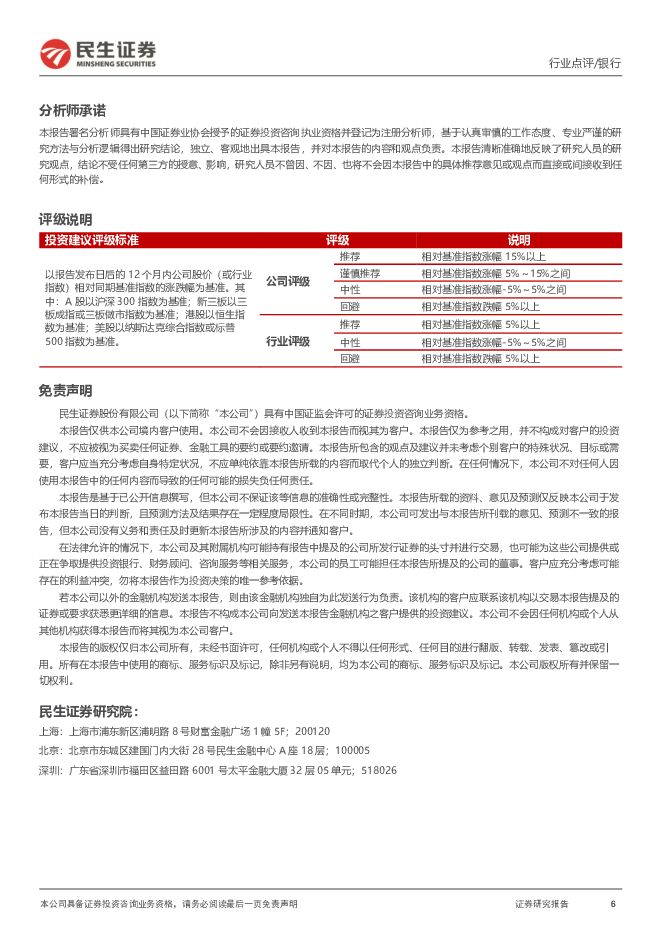

摘要:事件:5月11日,央行发布2024年4月社融及金融统计数据,社融存量同比增速8.3%,4月社融减少0.20万亿元,4月新增人民币贷款0.73万亿元。社融增速持续回落。4月社融(存量)同比增速为8.3%,较3月下降0.4pct,表外未贴现银行承兑汇票为主要拖累因素。4月新增社融同比少增14236亿元,拆分社融(增量)结构来看,各项均有不同程度的同比少增,政府债、直接融资、表外融资、人民币贷款(社融口径)分别同比少增5532亿元、3254亿元、3111亿元,1125亿元。后续社融增速修复的主要支撑在于:1)四月政治局会议要求“及早发行并用好超长期特别国债,加快专项债发行使用进度”,政府债供给节奏将加快;2)信贷均衡投放下,之后信贷增长仍有余力。信贷方面,票据冲量托底现象较明显。24Q1新增人民币贷款的同比少增反映信贷需求仍较为低迷,但在央行引导贷款合理增长、均衡投放背景下,4月新增人民币贷款同比多增112亿元,与23年同期相比,24年3、4月信贷增量“大月过多、小月太小”的情况有所缓解。但结构上,增量主要由票据支撑,反映真实需求仍偏弱。4月票据贴现同比多增7101亿元,在实际需求不足、年初“开门红”大力投放背景下,银行票据冲量诉求较强;非银贷款同比多增881亿元;企业端,短贷同比少增3001亿元,中长贷同比少增2569亿元,主要是有效需求不足,企业经营压力较大,信贷需求较低迷。居民端,短贷同比少增2263亿元,中长贷同比少增510亿元。后续,在多地放松住房限购政策,设备、消费品更新行动稳步推进背景下,市场信心和需求或得到修复,新增信贷结构有望改善。M1、M2增速明显放缓。4月M2、M1同比增速7.2%、-1.4%,较3月分别-1.1pct、-2.5pct。M2增速有所下行,一是禁止手工补息后,企业存款规模明显“缩水”,4月企业存款同比少增1.73万亿元,在存款利率下调、债市走牛背景下,存款较多流向理财产品,部分不计入M2。二是规范资金空转的效果逐步显现,一方面,理财通过保险资管配置的存款不再认定为一般性存款,过去通过多层嵌套导致的资金空转现象有所缓解。另一方面,货币金融服务业增加值的核算,由注重存贷规模增速改为注重利润表指标,过去虚增的存贷规模有所减少。在M2增速放缓,市场资金活化意愿持续较低影响下,4月M1负增长。投资建议:信贷增长平稳,政府债发行有望提速政治局会议敦促下,政府债放量渐近,地产端、消费端积极政策频出,信贷有望继续平稳增长,支撑社融增速修复。同时在禁止手工补息、规范资金空转影响下,货币量增长短期承压,但质量压实,金融支持经济质效提升,利好板块估值修复。风险提示:宏观经济波动超预期;货币政策转向;政策效果不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒海外行业点评:东方甄选自营品业务高增,产品&渠道进一步丰富 民生证券 2024-06-20(2页) 附下载

附下载")

事项:据东方甄选官方微信号,6月19日公司首次举办自营新品发布会,并公布自营产品业绩增长情况。本次发...

595.15 KB共2页中文简体

2小时前29420积分

-

中国核建 首次覆盖报告:国内核电建造龙头,充分受益行业资本开支加速 民生证券 2024-06-20(16页) 附下载

附下载")

中国核建(601611)国内核电建造龙头,有望充分受益本轮核电资本开支加速可再生能源大规模发展面临较...

1.13 MB共16页中文简体

2小时前66618积分

-

策略专题研究:新复苏,新格局:2024年Q2业绩展望 民生证券 2024-06-20(19页) 附下载

去金融化的世界中,2024年Q2GDP累计同比增速>上市公司利润累计同比增速的不等式仍在演绎。我们沿...

1.24 MB共19页中文简体

2小时前64410积分

-

银行业5月金融数据点评:企业活期存款下降,信贷结构待改善 财信证券 2024-06-19(7页) 附下载

附下载")

投资要点:央行发布5月金融统计数据报告。人民币贷款余额248.73万亿元,同比增长9.3%。5月份人...

622.44 KB共7页中文简体

1天前12620积分

-

食品饮料行业2024年中期投资策略:平芜尽处是春山-布局长期,跟踪改善,优选个股 民生证券 2024-06-18(63页) 附下载

附下载")

核心观点:板块估值风险释放,已具备较高安全边际,短期市场仍将偏向交易确定性与边际改善从长期投资角度,...

3.79 MB共63页中文简体

2天前96520积分

-

通信行业事件点评:汇绿生态收购全球光模块龙头30%股权,成为第一大股东 民生证券 2024-06-18(2页) 附下载

附下载")

事件:2024年5月19日,汇绿生态(001267.SZ)与杭州杭实清紫泽源一号股权投资合伙企业、苏...

583.3 KB共2页中文简体

2天前40720积分

-

5月央行信贷收支表要点解读:“补息”取消后的存贷跟踪 开源证券 2024-06-18(5页) 附下载

附下载")

存贷增速差分化,反映手工补息影响持续央行公布的信贷收支表来看,5月大行存贷增速差拉大至-2.35%(...

786.73 KB共5页中文简体

2天前38920积分

-

摩托车行业系列点评五:内销显著回暖 出口增长强劲 民生证券 2024-06-18(6页) 附下载

附下载")

事件概述:据中国摩托车商会数据,2024年5月250cc(不含)以上摩托车销量7.7万辆,同比+57...

711.25 KB共6页中文简体

2天前66120积分

-

2024年下半年宏观经济展望:下半年的“变”与“不变” 民生证券 2024-06-18(16页) 附下载

附下载")

随着百年变局加速演进,地缘、政治等高维变量不是倏忽间出现,而是逐渐从“不变”到“变”,是为“因”;政...

1.03 MB共16页中文简体

2天前33515积分

-

行业信息跟踪:5月消费电子内外需向好,化妆品零售同比改善 民生证券 2024-06-18(23页) 附下载

附下载")

5月消费的几点特征:①服务消费修复节奏放缓,行业间表现分化。②乡村消费持续强于城镇消费。③大宗消费品...

5.91 MB共23页中文简体

2天前24110积分

-

社会服务行业2024中期投资策略:关注大文旅板块长期衍变及教育板块的投资机会 民生证券 2024-06-17(77页) 附下载

附下载")

核心观点:关注大文旅板块长期衍变及教育板块的投资机会核心观点:年初至今,社服板块整体表现弱于大盘,作...

5.55 MB共77页中文简体

3天前32320积分

-

有色金属行业周报:联储降息波动带来商品价格震荡,紧咬供给周期不放松 民生证券 2024-06-17(29页) 附下载

附下载")

本周(6/11-6/14)上证综指上涨0.12%,沪深300指数上涨0.60%,SW有色指数上涨0....

3.45 MB共29页中文简体

3天前6220积分

-

医药行业2024年中期投资策略:基本面持续改善,政策鼓励支持,全面看多医药底部资产 民生证券 2024-06-14(63页) 附下载

附下载")

政策鼓励支持、基本面持续改善,全面看多医药底部资产:医疗设备更新、创新药全链条支持等政策持续鼓励支持...

3.73 MB共63页中文简体

3天前87320积分

-

建材建筑新材料行业2024年中期投资策略:半年维度,9大看点提示民生证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.92 MB共49页中文简体

3天前75220积分

-

轻工行业2024年中期投资策略:跨境主线延续,内需静候反转 民生证券 2024-06-17(93页) 附下载

附下载")

轻工作为传统制造业,一方面:伴随以地产链为代表的部分行业渐进成熟期,在当前政策预期下需求难有较大弹性...

5.2 MB共93页中文简体

3天前58720积分

-

银行业2024年中期投资策略:筑底之年,修复可期 民生证券 2024-06-16(28页) 附下载

附下载")

24年上市行业绩有望筑底企稳,估值仍有修复空间。资产端重定价影响或基本在年内消化,负债端成本节约效果...

1.92 MB共28页中文简体

3天前45220积分

-

传媒行业2024年中期投资策略:切换至新质文化内容生产要素的思考 民生证券 2024-06-17(71页) 附下载

附下载")

复盘:频度加快的行情演绎。2022年10月至今,传媒板块指数波动较大,海外和国内AI产业发展进度,以...

8.06 MB共71页中文简体

3天前84520积分

-

机械行业2024年中期投资策略:而今迈步从头越 民生证券 2024-06-16(110页) 附下载

附下载")

总体策略我们继续维持对于我国工业化已基本完成,制造业资本开支整体增速趋缓,设备订单呈现周期性特征的宏...

5.51 MB共110页中文简体

3天前5320积分

-

银行业跟踪:5月信贷需求仍偏弱,保障性住房再贷款稳步推进东兴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.21 MB共12页中文简体

3天前20720积分

-

医药行业周报:聚焦二季度业绩与经营拐点,看好GLP-1产业链、仿制药研发等 民生证券 2024-06-17(24页) 附下载

附下载")

医药周观点:回归业绩主线,关注低估值、经营边际改善的底部医药资产。关注GLP-1产业链重点公司的业绩...

1.27 MB共24页中文简体

3天前68120积分