2021年石化行业投资策略:寻找后疫情时代下的石化投资机会信达证券2020-11-03.pdf

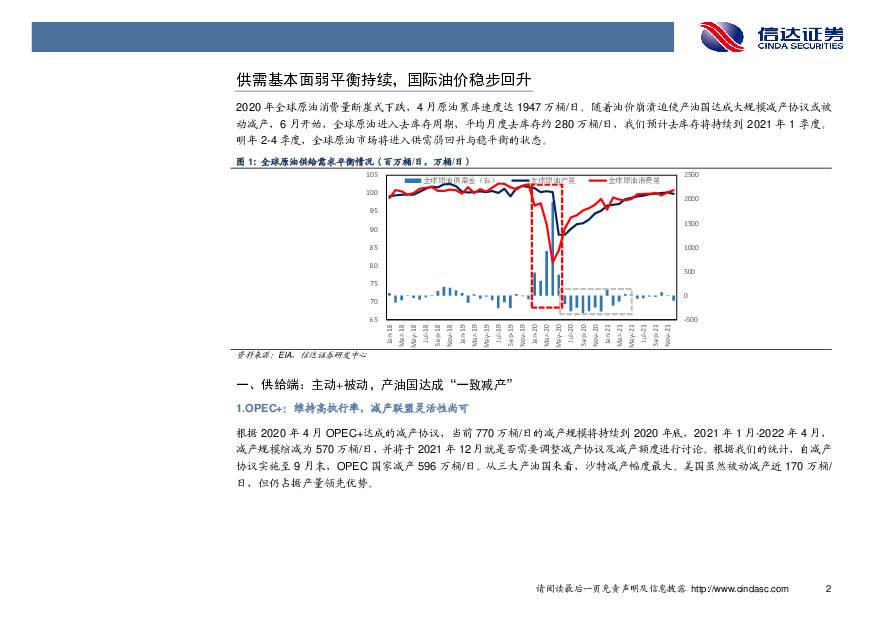

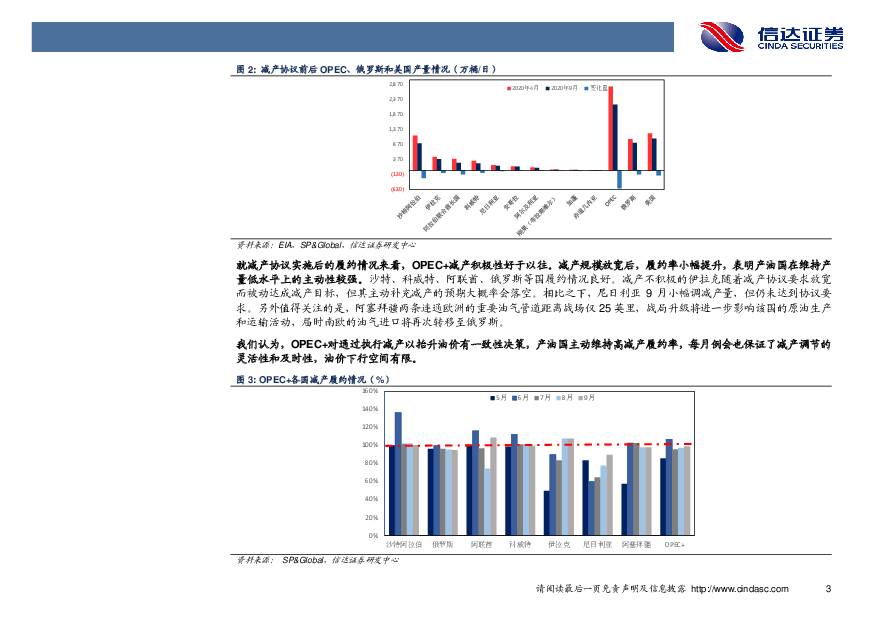

摘要:供需基本面弱平衡持续,国际油价稳步回升。OPEC+对通过执行减产以抬升油价有一致性决策,保证了减产调节的灵活性和及时性,油价下行空间有限。年内美国的原油产量主要依靠新增油井(Drilled)和库存井(DUC)的支撑,产量的大幅回升可能要等到 2021 年油价进一步上涨后需求端受寒冬气候、疫苗推出等多重因素的刺激,2020 年末-2021 年原油去库存周期推动基本面回暖预期明确。我们认为,各产油国对大幅增产方面保持克制的基础上,2021 年疫苗时代需求的回升将拉动 Brent 油价至 45 美元/桶-55 美元/桶。低油价环境下,关注成品油调价情况。现阶段原油价格高于“地板价”,成品油价格紧密跟随原油价格的波动而调整,长期来看,需求恢复的趋势明显,对零售价格上调预期有支撑,届时成品油批零价差将受益于零售价格上调而重新走扩。加油站企业的采购路径包括了加盟品牌供油、国有企业地区销售公司采购、山东地炼企业和民营大炼化企业等多样化的采购渠道。在未来中长期低油价的背景下,利润将维持从炼油企业向加油站企业转移的格局。聚酯扩产能规模放量,关注终端需求复苏。国内大炼化格局呈现出民营企业项目投建投产领先于国有能源巨头的情形,项目建成投产越早的企业在本年度油价宽幅震荡的背景下,和二期项目投建的进程上均受益匪浅。聚酯产业链产能扩张紧锣密鼓,PX 进口依赖度逐年降低,PTA 产能过剩基调确定,随着疫苗落地,2021 年需求同比应有回升,密切关注春节后旺季行情走向,如果届时订单量持续性较强,则大概率行业景气度将修复进入向上周期。烯烃产能层出不穷,进口替代有条不紊。C2 产业链,2021 年以后,我国还有超过 1300 万吨/年的乙烯产能规划建设中,乙烯进口依赖度将逐年降低。国内聚乙烯供需缺口扩大,C2 产业链盈利前景光明。C3 产业链,丙烯产能快速扩张时期暂时告一段落,疫情带动生产熔喷布所用的 225%聚丙烯需求暴增,需求量将持续高位,有利于改善聚丙烯弱平衡的供需面,扩大盈利空间。维持行业“看好”评级:2020 年石化行业受油价波动和供需基本面影响较大,但是我们认为,在一体化、技术成本优势和需求面的驱动下,聚酯产业链、轻质化原料烯烃和终端加油站行业三个方向将受益,维持行业“看好”评级。相关上市公司:和顺石油(603353.SH)、桐昆股份(601233.SH) 、荣盛石化(002493.SZ)、恒力石化(600346.SH) 、恒逸石化(000703.SZ) 、卫星石化(002648.SZ)风险因素:原油价格大幅波动;OPEC+减产协议执行不及预期;经济复苏增速不及预期;聚酯需求提升不及预期;石化项目规划建设进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

2天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

2天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

2天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

2天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

2天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

2天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

2天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

2天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

2天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

2天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

2天前118积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分