浙能电力2023年年报点评:火电盈利提升,参股核电稳业绩西南证券2024-05-08.pdf

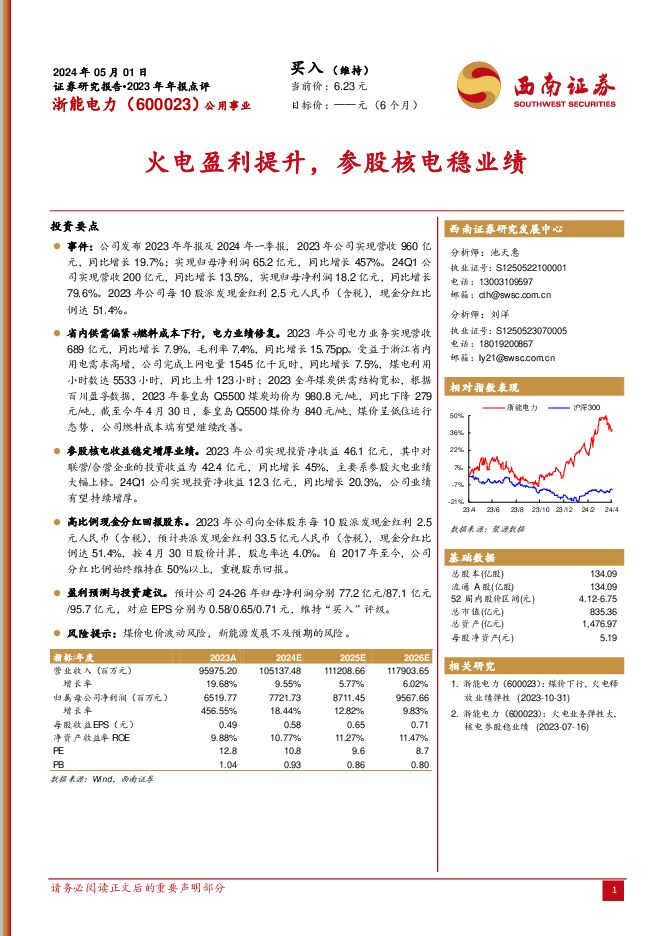

摘要:浙能电力(600023)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营收960亿元,同比增长19.7%;实现归母净利润65.2亿元,同比增长457%。24Q1公司实现营收200亿元,同比增长13.5%,实现归母净利润18.2亿元,同比增长79.6%。2023年公司每10股派发现金红利2.5元人民币(含税),现金分红比例达51.4%。省内供需偏紧+燃料成本下行,电力业绩修复。2023年公司电力业务实现营收689亿元,同比增长7.9%,毛利率7.4%,同比增长15.75pp。受益于浙江省内用电需求高增,公司完成上网电量1545亿千瓦时,同比增长7.5%,煤电利用小时数达5533小时,同比上升123小时;2023全年煤炭供需结构宽松,根据百川盈孚数据,2023年秦皇岛Q5500煤炭均价为980.8元/吨,同比下降279元/吨,截至今年4月30日,秦皇岛Q5500煤价为840元/吨,煤价呈低位运行态势,公司燃料成本端有望继续改善。参股核电收益稳定增厚业绩。2023年公司实现投资净收益46.1亿元,其中对联营/合营企业的投资收益为42.4亿元,同比增长45%,主要系参股火电业绩大幅上修。24Q1公司实现投资净收益12.3亿元,同比增长20.3%,公司业绩有望持续增厚。高比例现金分红回报股东。2023年公司向全体股东每10股派发现金红利2.5元人民币(含税),预计共派发现金红利33.5亿元人民币(含税),现金分红比例达51.4%,按4月30日股价计算,股息率达4.0%。自2017年至今,公司分红比例始终维持在50%以上,重视股东回报。盈利预测与投资建议。预计公司24-26年归母净利润分别77.2亿元/87.1亿元/95.7亿元,对应EPS分别为0.58/0.65/0.71元,维持“买入”评级。风险提示:煤价电价波动风险,新能源发展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业跟踪报告:整体业绩承压,电池环节盈利提升 万联证券 2024-06-05(17页) 附下载

附下载")

行业核心观点:2023年,下游终端需求增速放缓,上游碳酸锂材料价格下行,叠加产业链内部竞争加剧,锂电...

1.91 MB共17页中文简体

6小时前54320积分

-

电力设备行业专题研究:电力设备专题2:海外变压器需求高景气,国内出口多国快速增长 国海证券 2024-06-05(15页) 附下载

附下载")

投资要点:驱动力分析:我们认为,海外电力设备需求端驱动力在于,1)欧美电网老化带来替换周期;2)新能...

703.45 KB共15页中文简体

6小时前51920积分

-

电力设备:新能源配套电网建设提速,行业景气度延续 国联证券 2024-06-05(2页) 附下载

附下载")

行业事件:6月4日,国家能源局印发《关于做好新能源消纳工作保障新能源高质量发展的通知》(以下简称《通...

471.84 KB共2页中文简体

6小时前77320积分

-

电力设备:国网24年第一批数字化设备招标高增长,重申推荐数字电网特别是数字配网 华福证券 2024-06-05(2页) 附下载

附下载")

投资要点:2024年第一批数字化设备中标金额增长超预期5月29日及6月3日国家电网发布2024年第一...

452.82 KB共2页中文简体

6小时前40920积分

-

电力设备行业快评报告:《2024-2025年节能降碳行动方案》印发,有望加速新能源系统优化 万联证券 2024-06-05(3页) 附下载

附下载")

事件:2024年5月29日,国务院发布《2024—2025年节能降碳行动方案》。《行动方案》明确了我...

460.25 KB共3页中文简体

6小时前96620积分

-

电力设备行业动态点评:能源局发文保障新能源高质量发展,能源结构变化带动电网建设加速 中银证券 2024-06-05(4页) 附下载

附下载")

为适应新能源高速增长形势,保障新能源高质量发展,配套电网项目建设亟待完善,《通知》印发有望推动特高压...

312.96 KB共4页中文简体

6小时前40920积分

-

公用事业行业周报:2024-2025年节能降碳行动方案印发,促进电力清洁低碳转型 上海证券 2024-06-05(3页) 附下载

附下载")

核心观点行业新闻:2024-2025年节能降碳行动方案印发。2024年5月29日,国务院印发了《20...

380.78 KB共3页中文简体

6小时前65520积分

-

市场分析:电力地产行业走强 A股小幅上涨 中原证券 2024-06-05(7页) 附下载

附下载")

A股市场综述周二(06月04日)A股市场低开高走、小幅震荡上涨,早盘股指低开后震荡上行,沪指盘中在3...

568.21 KB共7页中文简体

6小时前7610积分

-

创新药专题:多发性骨髓瘤:BCMA靶向疗法推向前线 西南证券 2024-06-04(48页) 附下载

附下载")

核心观点多发性骨髓瘤全球年新发患者超30万人,达雷妥尤单抗引领一线治疗格局变化。据WHO,2022年...

4.06 MB共48页中文简体

1天前16320积分

-

机械行业2024年6月投资策略:国内挖掘机持续修复,积极布局工程机械和轨交、注塑机、核电设备板块 国信证券 2024-06-04(23页) 附下载

附下载")

核心观点5月行情回顾&重要数据跟踪:5月制造业PMI指数49.50%,低于荣枯线5月机械行业(申万分...

2.81 MB共23页中文简体

1天前91520积分

-

北交所周报:“920第一股”万达轴承正式上线,首日上涨227.8% 西南证券 2024-06-04(15页) 附下载

附下载")

周观点:本周,北交所整体表现较弱,北证 50指数较周一开盘市值下降 1.6%。5 月 30日,北交所...

1.81 MB共15页中文简体

1天前35110积分

-

医药行业周报:精选个股仍是核心 西南证券 2024-06-03(38页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数下跌0.94%,跑输沪深300指数0.34个百分点,行业涨跌幅排名...

6.06 MB共38页中文简体

2天前42020积分

-

影视传媒行业周报:Open AI推出ChatGPT Edu版本,《未成年人网络游戏服务消费管理要求(征求意见稿)》发布 西南证券 2024-06-03(19页) 附下载

》发布 西南证券 2024-06-03(19页) 附下载")

投资要点行情回顾:本周,传媒板块表现一般,下跌1.55%,跑输创业板约0.81个百分点(创业板指下跌...

2.84 MB共19页中文简体

2天前27420积分

-

汽车行业周报:节能降碳行动方案出台,利好新能源中重卡发展 西南证券 2024-06-03(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨1.7%,沪深300下跌0.6%。估值上,截止5月31日收盘...

3.05 MB共21页中文简体

2天前40720积分

-

新能源电力行业周报:国务院印发《2024-2025年节能降碳行动方案》,推动光伏、海风有序发展 东海证券 2024-06-03(17页) 附下载

附下载")

投资要点:市场表现本周(05/24-05/31)申万光伏设备板块下跌1.05%,跑输沪深300指数0...

1.42 MB共17页中文简体

2天前56420积分

-

电力设备行业周报:储能价格机制有望完善,OpenAI重启机器人团队华安证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.42 MB共24页中文简体

2天前63720积分

-

建筑行业周报:节能降碳行动方案重磅发布,多城地产宽松政策基调持续,关注地产链和新型电力建设投资机会国投证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.49 MB共11页中文简体

2天前86620积分

-

电力设备及新能源行业周报:江苏和广东海风获实质性进展,节能降碳行动方案发布 平安证券 2024-06-03(22页) 附下载

附下载")

本周(2024.5.27-5.31)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.1...

2.65 MB共22页中文简体

2天前64520积分

-

机器人行业周报:特斯拉股东大会在即,机器人产业持续推进 西南证券 2024-06-03(13页) 附下载

附下载")

投资要点行情回顾:本周(5月27日-6月2日)机器人指数跑赢大盘。中证机器人指数上涨0.7%,跑赢沪...

1.72 MB共13页中文简体

2天前25620积分

-

创新药专题:中国之声闪耀2024ASCO 西南证券 2024-06-03(47页) 附下载

附下载")

核心观点何为ASCO大会?美国临床肿瘤学会(American Society of Clinical...

2.56 MB共47页中文简体

2天前10820积分