中国建筑2024年一季报点评:房建基建业务增长平稳,非住宅类新签订单高速增长东吴证券2024-05-06.pdf

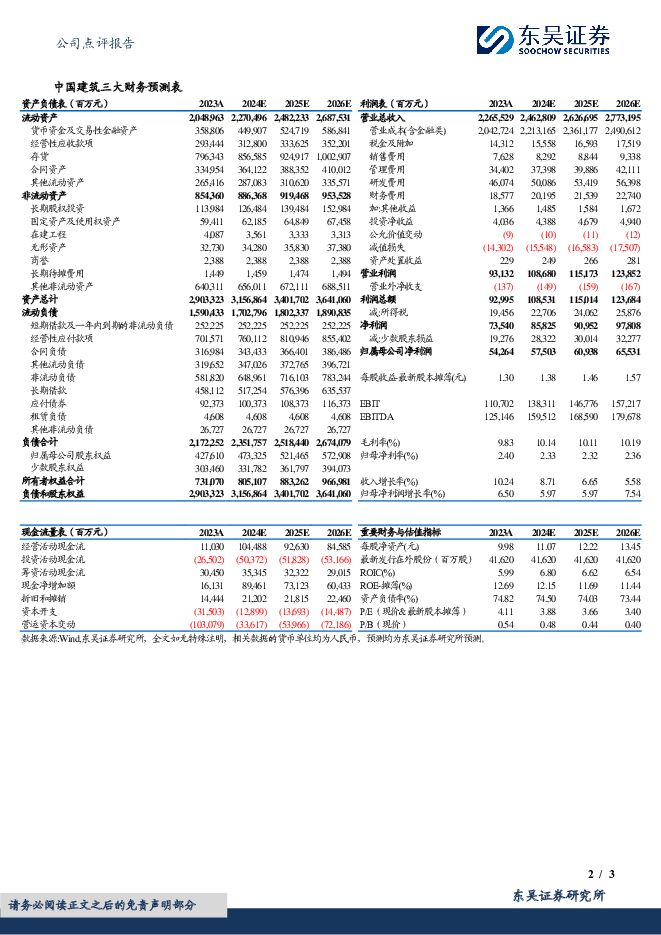

摘要:中国建筑(601668)投资要点事件:公司发布2024年一季报,实现营业收入5493.2亿元,同比+4.7%,归母净利润149.2亿元,同比+1.2%,扣非归母净利润147.4亿元,同比+1.1%。房建基建业务增长平稳,地产开发业务盈利能力有所改善:24Q1公司实现营业收入5493.2亿元,同比+4.7%,实现综合毛利率8.1%,同比基本持平。分业务来看,24Q1公司房建/基建/房地产开发/勘察设计业务分别实现营收3658/1277/465/26亿元,同比分别+6.1%/+6.4%/-8.8%/+2.5%,分别实现毛利率6.2%/8.6%/19.2%/10.8%,同比分别基本持平/+0.1pct/+2.9pct/-3.2pct;公司房建、基建业务增长平稳,房地产开发业务收入承压,但盈利质量有所改善;24Q1公司境外业务实现营业收入220亿元,同比+3.9%。净利率水平稳定,经营活动现金流受地产业务影响承压:(1)24Q1公司销售/管理/研发/财务费用率分别为0.3%/1.5%/1.2%/0.8%,同比分别基本持平/-0.1pct/-0.1pct/+0.3pct,财务费用率提升主要是受到汇兑损失增加的影响;24Q1公司资产/信用减值损失分别为-567/3172万元,同比分别少计提1.5/1.1亿元,投资净收益为6.8亿元,同比-4.0亿元;综合影响下公司24Q1归母净利率为2.7%,同比-0.1pct;(2)24Q1公司经营活动现金流净额为-966.0亿元,同比多流出311.7亿元,主要是受到地产业务销售回款减少、购置土地增加双重因素影响,收现比/付现比分别为100.7%/118.7%。同比分别-1.5/+3.8pct;截至24Q1末公司带息债务余额为8856亿元,环比23Q4末+783亿元,资产负债率为74.8%,环比23Q4末略下滑0.1pct。基建房建业务一季度订单稳健增长,订单结构有所优化:24Q1公司实现新签合同额1.19万亿元,同比+9.6%,其中境外地区实现新签合同额272亿元,同比+59.0%;分业务来看,房建业务实现新签8062亿元,同比+11.4%,其中工业厂房新签合同额2157亿元,同比+39.5%,公共建筑类项目占比持续提升;基建业务实现新签3005亿元,同比+23.2%,其中能源工程/水务及环保/水利水运业务新签合同额大幅增长235%/86%/156%;房地产开发业务实现销售额778亿元,新购置土储主要位于一线及强二线城市。盈利预测与投资评级:公司是全球规模最大的工程承包商,新一轮国企改革驱动经营质量进一步提升,“一带一路”倡议带来海外发展新机遇。基于地产投资缓慢复苏,我们调整公司2024-2025年归母净利润预测至575/609亿元(前值为585/634亿元),新增2026年预测为655亿元,4月30日收盘价对应PE为3.9/3.7/3.4倍,维持“买入”评级。风险提示:房地产行业景气恢复不及预期;基建投资增速不及预期;“一带一路”提振海外业务不及预期;国企改革推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光通信跟踪深度:以太网在AI算力投资中的Why、How与What 东吴证券 2024-06-20(17页) 附下载

附下载")

投资要点产业链头号玩家纷纷布局,AI+以太网是确定趋势。IB网络在AI算力建设前期占据主流,但产业链...

2.11 MB共17页中文简体

11小时前54320积分

-

汽车周观点:第一周交强险同比-7.6%,继续看好汽车板块! 东吴证券 2024-06-20(28页) 附下载

附下载")

全板块最新周观点本周复盘总结:六月第一周交强险同比-7.6%, 继续看好汽车板块! 本周SW汽车指数...

1.92 MB共28页中文简体

11小时前77120积分

-

奥特维 Q2业绩持续高增,加速平台化布局 东吴证券 2024-06-20(3页) 附下载

附下载")

奥特维(688516)投资要点Q2业绩持续高增:公司预计2024年上半年实现营业收入40.0-44....

517.59 KB共3页中文简体

11小时前50318积分

-

宏观深度报告:特朗普2.0,那些承诺会兑现吗? 东吴证券 2024-06-20(12页) 附下载

附下载")

特朗普1.0竞选承诺兑现度是近三届总统内最低。据统计2016年、2020年美国大选前,特朗普两番竞选...

756.04 KB共12页中文简体

11小时前70915积分

-

全球直线导轨行业龙头,有望充分受益于制造业周期向上 东吴证券国际经纪 2024-06-20(24页) 附下载

附下载")

投资要点全球直线导轨龙头,海外业务驱动增长。THK总部位于日本东京,是全球直线导轨行业的领军者,全球...

1.96 MB共24页中文简体

11小时前15910积分

-

2024年计算机行业中期策略报告:弯道超车,扬长避短 东吴证券 2024-06-19(27页) 附下载

附下载")

信创:金融行业信创加速,带来金融it厂商大洗牌,证券核心系统有望加快信创化;国测2.0发布,操作系统...

1.15 MB共27页中文简体

1天前22820积分

-

客车6月月报:5月国内受季节性影响回调,出口高增持续 东吴证券 2024-06-19(17页) 附下载

附下载")

客车这轮大周期驱动因素是什么?一句话总结:客车代表中国汽车制造业将成为【技术输出】的世界龙头。这不是...

984.11 KB共17页中文简体

1天前6520积分

-

工程机械行业点评报告:小松开机小时数转正,反转信号? 东吴证券 2024-06-19(10页) 附下载

附下载")

投资要点事件:5月中国小松挖掘机开工小时数101.1小时,同比+1.0%。小松开机时长是反映工程机械...

914.81 KB共10页中文简体

1天前100020积分

-

汽车行业点评报告:5月行业产批符合预期,新能源批发渗透率为44.2% 东吴证券 2024-06-19(5页) 附下载

附下载")

投资要点5月产批表现符合预期。乘联会口径:5月狭义乘用车产量实现199.7万辆(同比+0.3%,环比...

492.97 KB共5页中文简体

1天前61120积分

-

天安新材 鹰牌陶瓷稳步扩张,布局泛家居产业链 东吴证券 2024-06-19(20页) 附下载

附下载")

天安新材(603725)投资要点天安新材深耕装饰材料行业20余年,深耕汽车材料行业10余年。2021...

1.89 MB共20页中文简体

1天前17618积分

-

科达制造 领先掘金非洲建材蓝海,陶机主业仍具成长空间 东吴证券 2024-06-19(34页) 附下载

科达制造(600499)投资要点全球陶机领先企业,产业链延伸+海外布局贡献增长点。(1)公司发展历经...

1.85 MB共34页中文简体

1天前61318积分

-

中材国际 一核双驱+国际化打开长期成长空间 东吴证券 2024-06-19(23页) 附下载

中材国际(600970)投资要点中材国际:全球最大的水泥技术装备工程系统集成服务商,提供研发设计、装...

1.12 MB共23页中文简体

1天前31218积分

-

宏观点评:5月经济:再续结构性分化态势 东吴证券 2024-06-19(7页) 附下载

附下载")

5月依旧是制造业投资为经济吃下“定心丸”。5月制造业投资“一枝独秀”,而其他分项呈现了不同程度的下降...

648.52 KB共7页中文简体

1天前92015积分

-

合成生物学系列深度报告(二):合以新质,成以造物 东吴证券 2024-06-18(52页) 附下载

:合以新质,成以造物 东吴证券 2024-06-18(52页) 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共52页中文简体

2天前81320积分

-

环保行业跟踪周报:第一批CCER审定核查机构发布,关注瀚蓝发行债券后资金使用&军信置入优质资产 东吴证券 2024-06-18(33页) 附下载

附下载")

重点推荐:光大环境,兴蓉环境,洪城环境,美埃科技,九丰能源,昆仑能源,龙净环保,高能环境,景津装备,...

2.02 MB共33页中文简体

2天前67820积分

-

食品饮料行业跟踪周报:乳制品专题:以日为鉴,我国乳品消费结构仍有大空间 东吴证券 2024-06-18(19页) 附下载

附下载")

投资要点本周专题以以日本乳制品行业为鉴,简要展望国内乳制品消费空间和乳企增量发展方向。酸奶、奶酪为日...

1.37 MB共19页中文简体

2天前70320积分

-

建材&建筑行业2024年度中期投资策略:国内估值修复,出海成长可期 东吴证券 2024-06-18(21页) 附下载

附下载")

大宗建材:景气仍在底部,需求仍是主要矛盾。【玻纤行业】:周期拐点已现,看好电子布景气继续上行。【水泥...

1.44 MB共21页中文简体

2天前48620积分

-

金融:从低估值高股息到低估值高贝塔 东吴证券 2024-06-18(25页) 附下载

附下载")

低估值高股息仍然是重要的配置方向。1)“资产荒”压力下,绝对收益资金仍有望增配高股息资产。当前长短端...

1.02 MB共25页中文简体

2天前7920积分

-

国防军工行业深度报告:SpaceX启示录,商业航天新篇章 东吴证券 2024-06-18(12页) 附下载

附下载")

投资要点SpaceX全球商业航天独角兽,在全球航天产业中占据着无可争议的领导地位:SpaceX由埃隆...

891.04 KB共12页中文简体

2天前55420积分

-

计算机行业点评报告:低空经济:招标在即,低空经济有望迎来第二波行情 东吴证券 2024-06-18(11页) 附下载

附下载")

投资要点我们认为,低空经济行情的主导因子主要有政策、订单、业绩三个重要指标。政策是行情第一波启动的先...

574.64 KB共11页中文简体

2天前10920积分