紫光国微2023年年报点评:业务表现的基本稳定,产品谱系持续拓展东吴证券2024-04-22.pdf

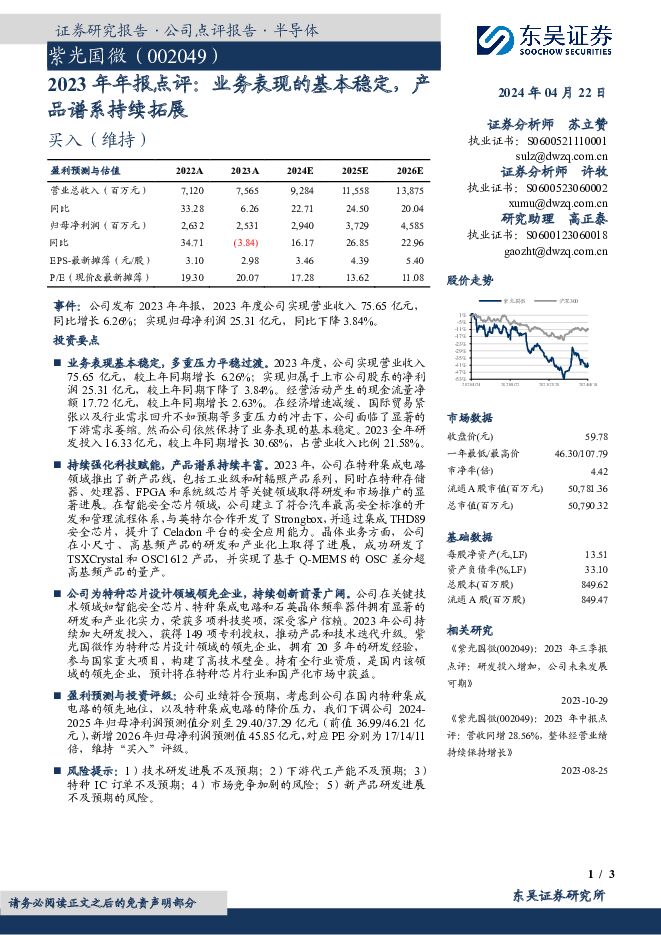

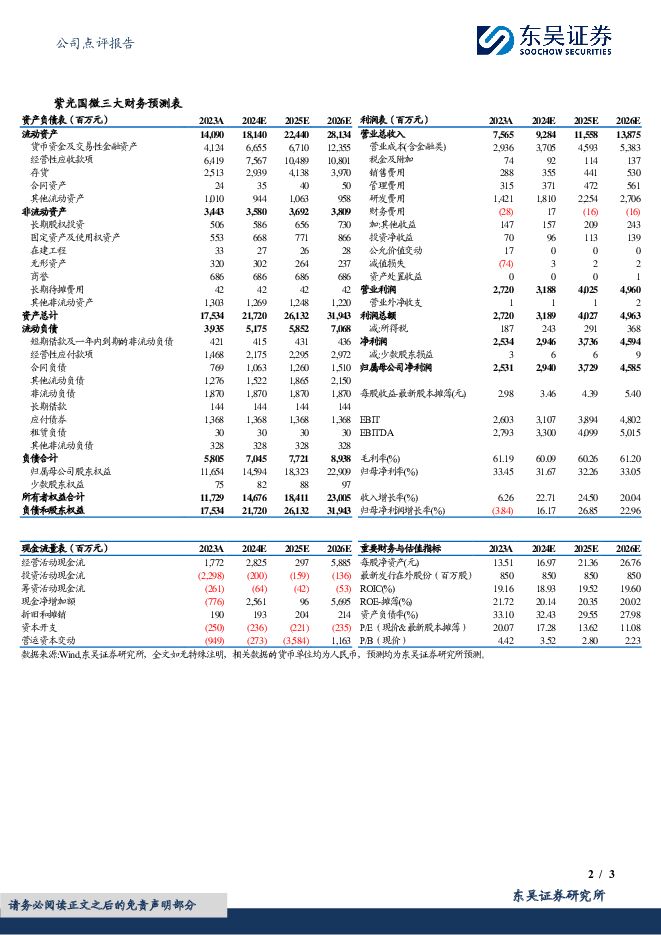

摘要:紫光国微(002049)事件:公司发布2023年年报,2023年度公司实现营业收入75.65亿元,同比增长6.26%;实现归母净利润25.31亿元,同比下降3.84%。投资要点业务表现基本稳定,多重压力平稳过渡。2023年度,公司实现营业收入75.65亿元,较上年同期增长6.26%;实现归属于上市公司股东的净利润25.31亿元,较上年同期下降了3.84%。经营活动产生的现金流量净额17.72亿元,较上年同期增长2.63%。在经济增速减缓、国际贸易紧张以及行业需求回升不如预期等多重压力的冲击下,公司面临了显著的下游需求萎缩。然而公司依然保持了业务表现的基本稳定。2023全年研发投入16.33亿元,较上年同期增长30.68%,占营业收入比例21.58%。持续强化科技赋能,产品谱系持续丰富。2023年,公司在特种集成电路领域推出了新产品线,包括工业级和耐辐照产品系列,同时在特种存储器、处理器、FPGA和系统级芯片等关键领域取得研发和市场推广的显著进展。在智能安全芯片领域,公司建立了符合汽车最高安全标准的开发和管理流程体系,与英特尔合作开发了Strongbox,并通过集成THD89安全芯片,提升了Celadon平台的安全应用能力。晶体业务方面,公司在小尺寸、高基频产品的研发和产业化上取得了进展,成功研发了TSXCrystal和OSC1612产品,并实现了基于Q-MEMS的OSC差分超高基频产品的量产。公司为特种芯片设计领域领先企业,持续创新前景广阔。公司在关键技术领域如智能安全芯片、特种集成电路和石英晶体频率器件拥有显著的研发和产业化实力,荣获多项科技奖项,深受客户信赖。2023年公司持续加大研发投入,获得149项专利授权,推动产品和技术迭代升级。紫光国微作为特种芯片设计领域的领先企业,拥有20多年的研发经验,参与国家重大项目,构建了高技术壁垒。持有全行业资质,是国内该领域的领先企业,预计将在特种芯片行业和国产化市场中获益。盈利预测与投资评级:公司业绩符合预期,考虑到公司在国内特种集成电路的领先地位,以及特种集成电路的降价压力,我们下调公司2024-2025年归母净利润预测值分别至29.40/37.29亿元(前值36.99/46.21亿元),新增2026年归母净利润预测值45.85亿元,对应PE分别为17/14/11倍,维持“买入”评级。风险提示:1)技术研发进展不及预期;2)下游代工产能不及预期;3)特种IC订单不及预期;4)市场竞争加剧的风险;5)新产品研发进展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

4天前35820积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

附下载")

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

4天前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

4天前82720积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

4天前90320积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

附下载")

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

4天前11320积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

附下载")

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

4天前77520积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

附下载")

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

4天前63420积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

附下载")

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

4天前68020积分

-

中矿资源 2023年年报及2024年一季报点评:Q1出货超预期,Bikita降本成效显著 东吴证券 2024-04-29(4页) 附下载

附下载")

中矿资源(002738)投资要点23年和24Q1业绩符合预期,24Q1归母净利环比实现高增。公司23...

525.41 KB共4页中文简体

4天前89518积分

-

中国巨石 2024年一季报点评:业绩底部明确,行业复价下公司盈利有望修复 东吴证券 2024-04-29(3页) 附下载

附下载")

中国巨石(600176)投资要点事件:公司披露2024年一季报,24Q1分别实现营业收入/归母净利润...

493.19 KB共3页中文简体

4天前75718积分

-

中国黄金 2023年报&2024一季报点评:2024Q1归母净利同比+21%,加盟渠道拓店效果显著 东吴证券 2024-04-29(3页) 附下载

附下载")

中国黄金(600916)投资要点2023年全年归母净利润同比+27.2%:2023年公司实现收入56...

494.25 KB共3页中文简体

4天前62618积分

-

中国石化 2024年一季报点评:经营情况整体向好,高股息率突出 东吴证券 2024-04-29(3页) 附下载

附下载")

中国石化(600028)投资要点事件:公司发布2024年一季度报告:在中国准则下,中石化A股实现营业...

505.12 KB共3页中文简体

4天前45418积分

-

宇通客车 2024年一季报点评:出口驱动业绩高兑现,Q1业绩再超预期! 东吴证券 2024-04-29(3页) 附下载

附下载")

宇通客车(600066)投资要点公司公告:公司发布2024年一季报,营业收入为66.2亿元,同环比+...

496.89 KB共3页中文简体

4天前47218积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

附下载")

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

4天前75618积分

-

芯源微 2023年报&2024年一季报点评:业绩稳健增长,看好涂胶显影国产化进程 东吴证券 2024-04-29(6页) 附下载

附下载")

芯源微(688037)投资要点2023年业绩稳健增长,2024Q1受订单结构影响有所下滑:2023年...

599.81 KB共6页中文简体

4天前11518积分

-

万业企业 2023年报&2024年一季报点评:业绩短期承压,看好半导体设备“1+N”平台化布局 东吴证券 2024-04-29(6页) 附下载

附下载")

万业企业(600641)投资要点受房地产&投资业务影响,业绩出现下滑:2023年公司实现营业收入9....

598.41 KB共6页中文简体

4天前99018积分

-

万兴科技 2023年报及2024一季报点评:业绩稳健增长,关注AI进展 东吴证券 2024-04-29(3页) 附下载

附下载")

万兴科技(300624)投资要点事件:2023年,公司实现收入14.8亿元,同比增长25.5%;归母...

512.18 KB共3页中文简体

4天前77318积分

-

首旅酒店 2024一季报点评:业绩超预期,RevPAR同比持平 东吴证券 2024-04-29(3页) 附下载

附下载")

首旅酒店(600258)投资要点事件:2024年4月28日,首旅酒店发布2024一季报,2024Q1...

746.02 KB共3页中文简体

4天前100418积分

-

天奈科技 2023年年报及2024年一季报点评:业绩符合市场预期,后续产品结构变化盈利有望恢复 东吴证券 2024-04-29(3页) 附下载

附下载")

天奈科技(688116)投资要点23年和24Q1业绩符合预期,23Q4投资收益大幅增厚利润。公司23...

507.09 KB共3页中文简体

4天前13618积分

-

水井坊 2023年报及2024年一季报点评:结构承压尚待修复 东吴证券 2024-04-29(4页) 附下载

附下载")

水井坊(600779)投资要点事件:23年营收/归母净利润分别为49.53/12.69亿元,同比+6...

555.84 KB共4页中文简体

4天前7318积分