爱科科技公司事件点评报告:下游拓展顺利,收入利润双增长华鑫证券2024-04-22.pdf

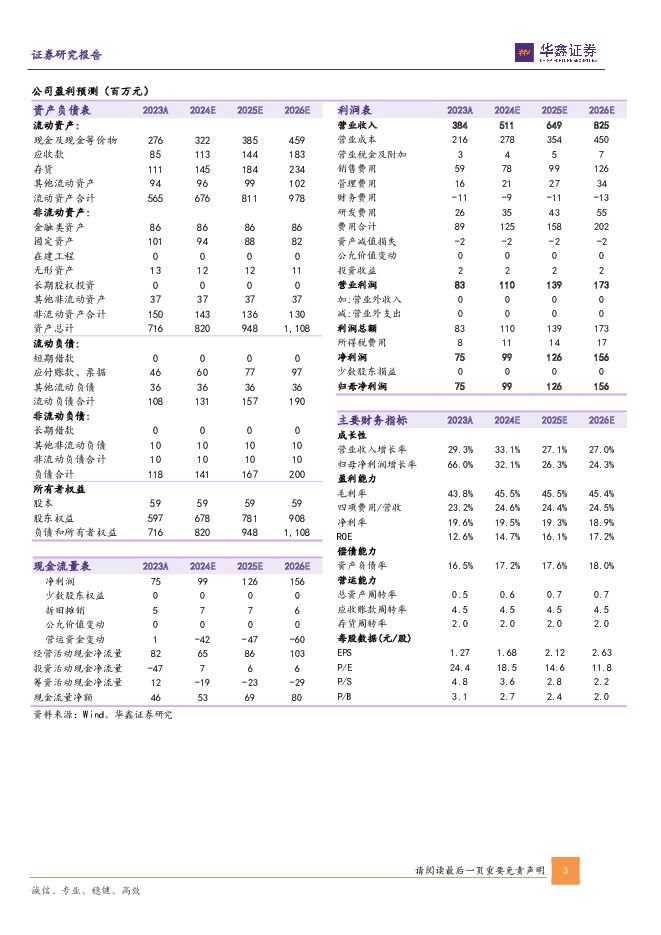

摘要:爱科科技(688092)事件爱科科技发布2023年年度报告:2023年公司实现营业收入3.84亿元(同比+29.27%);归母净利润7529.51万元(同比+65.90%);扣非归母净利润7061.60万元(同比+70.42%)投资要点行业处于发展初期,受益于下游需求释放,景气度有望上行我国非金属材料的智能切割行业起步较晚,行业发展还处于初期阶段,但中国作为制造大国,下游企业对于智能装备需求日益增强,自动化、智能化生产代替人工生产的需求不断提高,非金属切割行业市场有望持续扩容。区别于行业同质化竞争严重、技术水平较低的企业,公司从核心运动控制系统入手,深入软硬件研究,研发出覆盖多行业、多系列智能切割设备,且产品成功打入国际市场,在全球范围内形成了一定品牌效应,公司有望随行业景气度提高而稳步发展。紧密围绕非金属材料的智能加工布局,新产品渗透率提升助力公司业绩增长公司紧跟行业应用场景的变化趋势,围绕非金属材料的智能加工和全自动化作业,针对数字印刷、纺织工业、复合材料等三大行业开展技术创新和市场开拓,从工业应用、生活消费等领域拓展至新能源、航空航天、汽车工业、轨道交通等众多应用区域,合作行业知名客户。下游需求增长叠加新品推广应用进展顺利,公司业绩有望持续增长。降本增效,盈利能力持续加强2023年公司进一步深化事业部改革,加强战略统筹和运营统筹,强化总部中心职能,发挥各事业部在行业应用、研发创新、客户拓展等方面的专业优势,推动公司发展战略有效实施。全年公司销售费用率达15.27%,同比-1.45pct;管理费用率达10.77%,同比-4.57pct;净利率达19.53%,同比+4.38pct,盈利能力提升显著。盈利预测预测公司2024-2026年收入分别为5.11、6.49、8.25亿元,EPS分别为1.68、2.12、2.63元,当前股价对应PE分别为19、15、12倍,维持“买入”投资评级。风险提示市场竞争加剧;下游需求不及预期;新产品推广不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

重庆啤酒 公司事件点评报告:结构持续升级,业绩超预期 华鑫证券 2024-04-30(5页) 附下载

附下载")

重庆啤酒(600132)事件2024年04月29日,重庆啤酒发布2024年一季度业绩报告。投资要点费...

325.69 KB共5页中文简体

2分钟前018积分

-

长安汽车 公司动态研究报告:积极推动电气化转型,三次创业开启长安新历程 华鑫证券 2024-05-05(5页) 附下载

长安汽车(000625)投资要点中国汽车行业领跑者,三次创业开启长安新历程重庆长安汽车股份有限公司成...

326.52 KB共5页中文简体

2分钟前018积分

-

伊利股份 公司事件点评报告:液体乳板块静待修复,多板块发力增长 华鑫证券 2024-05-03(5页) 附下载

伊利股份(600887)事件2024年04月29日,伊利股份发布2023年年报、2024年一季度报、...

338.72 KB共5页中文简体

2分钟前018积分

-

一鸣食品 公司事件点评报告:精益生产显成效,渠道变革可期 华鑫证券 2024-05-02(5页) 附下载

一鸣食品(605179)事件2024年04月29日,一鸣食品发布2024年一季度报。投资要点利润端恢...

316.69 KB共5页中文简体

2分钟前018积分

-

新泉股份 公司动态研究报告:汽车内外饰第一梯队,受益汽车“新四化”浪潮迎来高速成长期 华鑫证券 2024-05-05(6页) 附下载

新泉股份(603179)投资要点深耕汽车内外饰二十余载,跻身国内饰件供应商第一梯队二十余载深耕汽车内...

331.53 KB共6页中文简体

2分钟前018积分

-

香农芯创 公司事件点评报告:2024Q1营收增长,“分销+产品”打造新增长曲线 华鑫证券 2024-05-05(5页) 附下载

香农芯创(300475)事件香农芯创发布2023年年报以及2024年一季报:2023年,公司实现营收...

329.94 KB共5页中文简体

2分钟前018积分

-

天润乳业 公司事件点评报告:利润端承压,看好后续修复潜力 华鑫证券 2024-05-02(5页) 附下载

天润乳业(600419)事件2024年04月29日,天润乳业发布2024年一季度业绩报告。投资要点营...

325.45 KB共5页中文简体

2分钟前018积分

-

三只松鼠 公司事件点评报告:双激励彰显信心,坚定高端性价比战略 华鑫证券 2024-05-03(5页) 附下载

三只松鼠(300783)事件2024年04月29日,三只松鼠发布2024年员工持股计划(草案)及管理...

330.11 KB共5页中文简体

2分钟前018积分

-

三全食品 公司事件点评报告:传统米面仍有承压,B端开拓持续推进 华鑫证券 2024-05-03(5页) 附下载

三全食品(002216)事件2024年4月25日,三全食品发布2023年年度报告与2024年一季度报...

334.53 KB共5页中文简体

2分钟前018积分

-

洽洽食品 公司事件点评报告:一季度业绩超预期,多元渠道与产品升级齐发力 华鑫证券 2024-05-01(5页) 附下载

洽洽食品(002557)事件2024年4月25日,洽洽食品发布2023年年报。2024年04月29日...

332.81 KB共5页中文简体

2分钟前018积分

-

千禾味业 公司事件点评报告:业绩增长势能延续,全国化布局持续推进 华鑫证券 2024-05-03(5页) 附下载

千禾味业(603027)事件2024年4月29日,千禾味业发布2023年年度报告与2024年一季度报...

331.34 KB共5页中文简体

2分钟前018积分

-

路德环境 公司事件点评报告:Q1利润超预期,白酒糟业务开拓顺利 华鑫证券 2024-05-02(5页) 附下载

路德环境(688156)事件2024年4月25日,路德环境发布2023年年报及2024年一季报。投资...

328.33 KB共5页中文简体

2分钟前018积分

-

立高食品 公司事件点评报告:盈利端明显改善,改革成效释放 华鑫证券 2024-05-03(5页) 附下载

立高食品(300973)事件2024年4月28日,立高食品发布2023年年度报告与2024年一季度报...

332.56 KB共5页中文简体

2分钟前018积分

-

浪潮信息 公司事件点评报告:2024Q1业绩超预期,服务器龙头地位稳固 华鑫证券 2024-05-05(5页) 附下载

浪潮信息(000977)事件浪潮信息发布2024年度一季报:公司2024年第一季度实现营收176.0...

337.59 KB共5页中文简体

2分钟前018积分

-

莱茵生物 公司事件点评报告:库存去化影响消退,盈利端望企稳回升 华鑫证券 2024-05-05(5页) 附下载

莱茵生物(002166)事件2024年4月9日,莱茵生物发布2023年年度报告,2024年4月26日...

337.17 KB共5页中文简体

2分钟前018积分

-

口子窖 公司事件点评报告:省内结构升级趋势仍存,盈利水平保持稳定 华鑫证券 2024-04-30(5页) 附下载

口子窖(603589)事件2024年04月30日,口子窖发布2023年度及2024年度一季度业绩报告...

309.58 KB共5页中文简体

2分钟前018积分

-

绝味食品 公司事件点评报告:门店数量稳定增长,成本下降盈利水平回升 华鑫证券 2024-05-03(5页) 附下载

绝味食品(603517)事件2024年04月29日,绝味食品发布2023年度及2024年度一季度业绩...

328.4 KB共5页中文简体

2分钟前018积分

-

金龙鱼 公司事件点评报告:价格低位拖累营收,核心产品盈利能力提升 华鑫证券 2024-04-30(5页) 附下载

金龙鱼(300999)事件2024年4月29日,金龙鱼发布2024年一季度业绩报告。投资要点价格下跌...

322.27 KB共5页中文简体

2分钟前018积分

-

金种子酒 公司事件点评报告:一季报扭亏为盈,经营稳步改善 华鑫证券 2024-04-30(5页) 附下载

金种子酒(600199)事件2024年4月29日,金种子酒发布2023年度与2024年度一季度业绩报...

329.91 KB共5页中文简体

2分钟前018积分

-

金海通 公司事件点评报告:逆周期研发测试机持续升级,布局东南亚拓展海外市场 华鑫证券 2024-05-02(5页) 附下载

金海通(603061)事件金海通发布2023年度报告及2024年第一季度报告:公司2023年度实现营...

339.47 KB共5页中文简体

2分钟前018积分