和而泰需求有望向好,持续降本增效国联证券2024-04-21.pdf

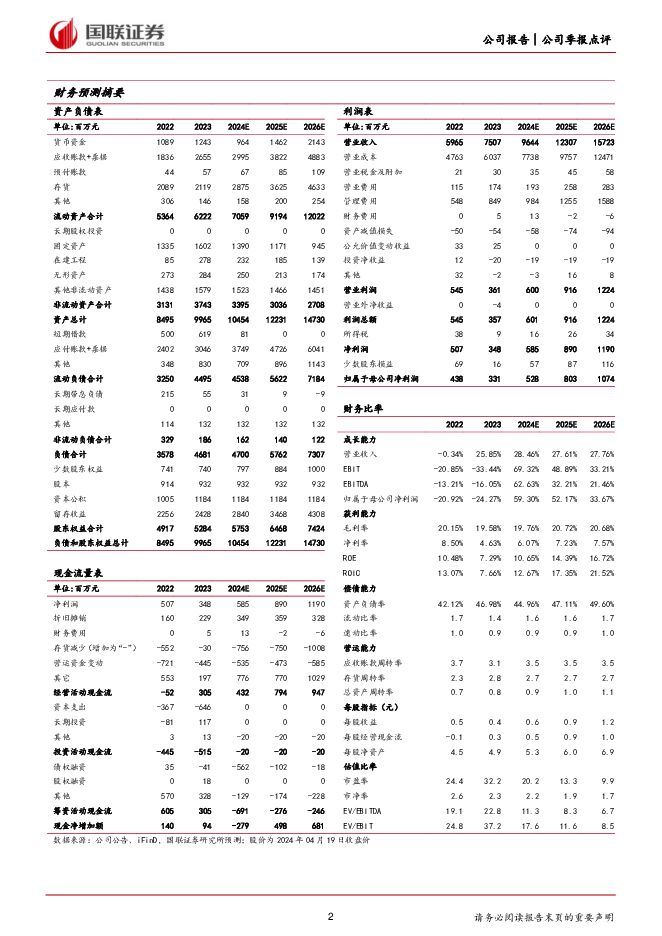

摘要:和而泰(002402)事件:2024年4月19日,公司发布2024年一季报,报告期内实现营业收入19.82亿元,同比增长20.51%;实现归母净利润9657.25万元,同比增长18.06%;实现扣除非经常性损益的归母净利润8245.88万元,同比增长12.73%。单季度营收同比保持增长,在手订单充足2024Q1公司营收同比增长20.51%。其中,控制器业务实现营业收入19.62亿元,同比增长22.29%,在春节长假背景下,公司营收仍实现较好增长,在手订单充足,需求向好。期间费用率保持稳定,积极降本增效公司2024Q1毛利率为16.84%,同比下降0.42pct。2024Q1公司销售、管理、研发、财务费用率分别为2.08%/4.00%/5.75%/1.03%,同比分别+0.42pct/+0.14pct/+0.52pct/-0.06pct,环比分别-1.32pct/-2.12pct/-3.78pct/+1.43pct。2024Q1公司销售费用率同比小幅增加主要系海外体系建设及市场开拓;研发费用率同比小幅增加主要由于公司23Q2陆续引入研发核心人才,导致对应的薪资费用、差旅费用、业务费用增加所致。环比来看,公司2024Q1管理、研发费用率下降,持续供应链、研发设计优化。经营性现金流变动主要由于货款及员工薪酬奖金影响2024Q1公司经营性现金流同比下滑316.36%,主要由于公司支付货款及员工薪酬奖金。随着后续客户回款入账及大额支付情形减少,预计经营性现金流将回归正常水平。传统业务需求有望复苏,看好公司份额提升2024年,伴随客户去库存节奏接近尾声,我们认为需求有望加速复苏。公司海外产地布局持续突破,越南、意大利、罗马尼亚生产基地已实现量产,墨西哥生产基地预期今年投产,我们预计公司份额提升。盈利预测、估值与评级我们预计公司2024-2026年营业收入分别为96.44/123.07/157.23亿元,同比增速分别为28.46%/27.61%/27.76%,归母净利润分别为5.28/8.03/10.74亿元,同比增速分别为59.3%/52.17%/33.67%,EPS分别为0.57/0.86/1.15元每股。参照可比公司估值,我们给予公司2024年25倍PE,目标价14.25元,维持为“买入”评级。风险提示:下游需求恢复不及预期,市场竞争加剧,汇率波动影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电新行业2023年及2024Q1财报总结:业绩底部已至,边际有望好转 国联证券 2024-05-06(48页) 附下载

附下载")

2023年,电新行业整体归母净利润同比-4.0%,在所有30个行业中位于第17位。根据样本公司划分,...

3.32 MB共48页中文简体

3小时前220积分

-

传媒互联网2023业绩&2024Q1基金持仓点评:供需提振驱动景气度向上,配置比例小幅回升 国联证券 2024-05-06(14页) 附下载

附下载")

2023年业绩综述:供需双端提振,传媒互联网板块整体回升随着疫后经济复苏提振居民消费能力,以及供给侧...

818.75 KB共14页中文简体

3小时前220积分

-

国防军工行业:2023A&2024Q1军工财报综述 国联证券 2024-05-06(40页) 附下载

军工行业当前订单仍然断档,真实有效的付款+收入确认未实现常态化,行业景气度不断恶化,板块收入端202...

4.81 MB共40页中文简体

3小时前020积分

-

汽车2023年年报及2024年一季报业绩综述:行业景气延续,各环节业绩亮眼 国联证券 2024-05-06(41页) 附下载

行业整体:销量增长推动业绩向上行业产销延续增长态势,2023年行业整体实现总营收3.3万亿元,同比+...

3.03 MB共41页中文简体

3小时前220积分

-

明阳电气 业绩超预期,海风产品有望提供新动能 国联证券 2024-05-06(3页) 附下载

附下载")

明阳电气(301291)事件:公司发布2023年年报和2024年一季报,2023年全年实现营业收入4...

383.55 KB共3页中文简体

3小时前218积分

-

国联证券 2024年一季报点评:自营承压拖累整体业绩,期待整合进程加速推进 东吴证券 2024-05-06(3页) 附下载

附下载")

国联证券(601456)投资要点事件:国联证券发布2024年一季报,公司2024Q1实现营业总收入1...

938.17 KB共3页中文简体

3小时前218积分

-

对4月PMI和高频数据的思考及未来经济展望:PMI数据显示中国经济继续平稳复苏 国联证券 2024-05-06(20页) 附下载

核心观点:4月PMI综合指数较上月回落0.4个百分点,季节性因素是其环比回落的主要原因。季节性调整后...

1.34 MB共20页中文简体

3小时前015积分

-

汽车&通信&电子&军工:产业变革持续进行,连接器国产替代有望加速 国联证券 2024-05-06(44页) 附下载

投资要点:我们对通信、汽车、工控和军工四个行业连接器需求情况、竞争格局进行分析,对国内龙头企业优势进...

2.21 MB共44页中文简体

3小时前010积分

-

政治局会议点评:长短兼顾、乘势而上 国联证券 2024-05-06(7页) 附下载

事件:中共中央政治局4月30日召开会议。内容:中共中央政治局4月30日召开会议,决定今年7月在北京召...

1.93 MB共7页中文简体

3小时前210积分

-

医药生物年报一季报总结一季度整体平稳,关注出口、新药和药店 国联证券 2024-05-05(17页) 附下载

医改背景下医药行业增速承压2023年中国规模以上医药制造业工业企业实现收入2.52万亿元(同比-3....

985.08 KB共17页中文简体

1天前220积分

-

通信:AI和算力需求成为行业发展核心驱动力 国联证券 2024-05-05(27页) 附下载

行业概览:AI拉动行业景气度上扬2023年通信行业(剔除三大运营商和中兴通讯)整体实现营收5172....

2.55 MB共27页中文简体

1天前220积分

-

社会服务行业专题研究:出行趋势延续,消费出海仍是亮点 国联证券 2024-05-05(29页) 附下载

消费回顾:消费力仍待修复,出行意愿延续回顾2023年至今的消费环境,可支配收入增速仅在5%附近徘徊,...

1.56 MB共29页中文简体

1天前020积分

-

美容护理行业2023年与2024Q1财报总结:关注重组胶原蛋白赛道与美妆618大促催化 国联证券 2024-05-05(18页) 附下载

附下载")

行业:可选消费仍处复苏进程2024Q1社零中必选消费仍具备韧性,化妆品与金银珠宝等可选消费偏弱,20...

794.47 KB共18页中文简体

1天前220积分

-

基础化工行业专题:基础化工行业专题化工板块2023年年报及2024年一季报业绩分析 国联证券 2024-05-05(14页) 附下载

2023年化工板块利润承压,民爆、油服、轮胎表现亮眼在美联储持续加息、外需收缩、出口下滑的背景下,2...

886.05 KB共14页中文简体

1天前220积分

-

机械设备:检测行业利润增速下滑但汽车检测景气度仍高 国联证券 2024-05-05(7页) 附下载

附下载")

行业事件:第三方检测行业公司披露Q1业绩,受到国内经济影响,第三方检测行业龙头华测检测、苏试试验、谱...

319.66 KB共7页中文简体

1天前220积分

-

贵金属、工业金属盈利增长,能源金属业绩承压 国联证券 2024-05-05(16页) 附下载

附下载")

2023年以来有色金属板块涨幅居前截至2024/4/30,2023年初至今申万有色金属行业指数涨幅为...

807.65 KB共16页中文简体

1天前220积分

-

电力设备出口分析(2024年3月):2024Q1电力设备出口分析:景气延续 国联证券 2024-05-05(25页) 附下载

:2024Q1电力设备出口分析:景气延续 国联证券 2024-05-05(25页) 附下载")

变压器出口:欧美液变需求呈现增长态势2024年1-3月变压器总出口额12.4亿美元,同比+25.5%...

1.17 MB共25页中文简体

1天前220积分

-

电子5月周报(4.29—5.03)2024Q1业绩改善,关注需求复苏 国联证券 2024-05-05(14页) 附下载

2024Q1业绩改善,关注需求复苏 国联证券 2024-05-05(14页) 附下载")

2023年:收入规模略有下滑,盈利能力下滑较大自2021年以来,电子行业整体处于周期下滑阶段,202...

805.54 KB共14页中文简体

1天前220积分

-

致欧科技 线上家居品牌出海标杆 国联证券 2024-04-30(37页) 附下载

致欧科技(301376)投资要点:公司是聚焦欧美市场的家居品牌跨境大卖公司是聚焦家具家居类产品的跨境...

2.44 MB共37页中文简体

1天前218积分

-

一心堂 门店数量快速增加,线下线上业务齐发展 国联证券 2024-05-01(3页) 附下载

一心堂(002727)事件:公司发布2023年年报及2024年一季报,2023年实现收入173.80...

540.58 KB共3页中文简体

1天前218积分