行动教育2023年年报点评:合同负债新高,业绩增长可持续性增强西南证券2024-04-18.pdf

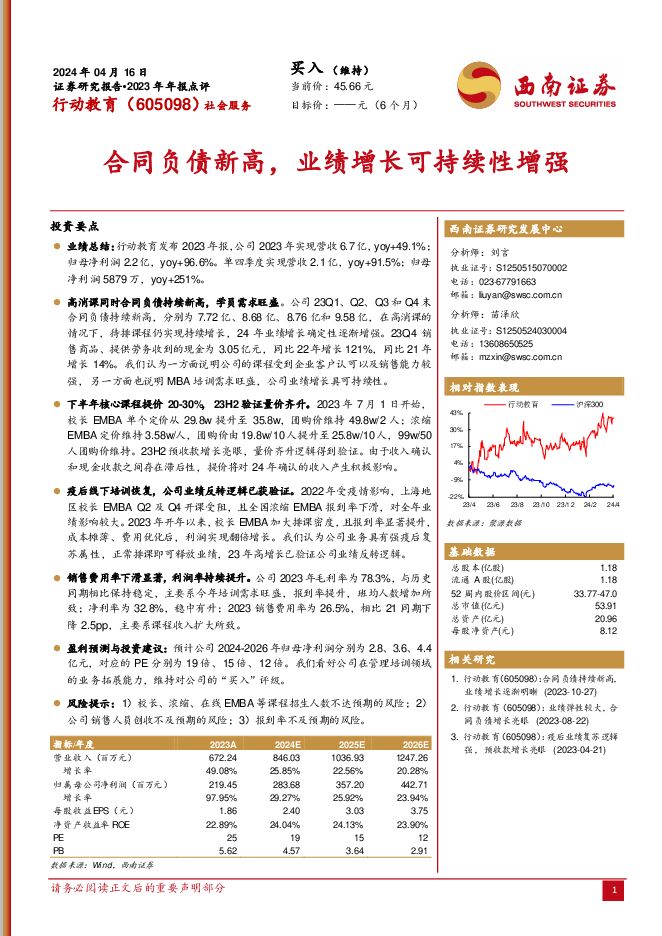

摘要:行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,yoy+49.1%;归母净利润2.2亿,yoy+96.6%。单四季度实现营收2.1亿,yoy+91.5%;归母净利润5879万,yoy+251%。高消课同时合同负债持续新高,学员需求旺盛。公司23Q1、Q2、Q3和Q4末合同负债持续新高,分别为7.72亿、8.68亿、8.76亿和9.58亿,在高消课的情况下,待排课程仍实现持续增长,24年业绩增长确定性逐渐增强。23Q4销售商品、提供劳务收到的现金为3.05亿元,同比22年增长121%,同比21年增长14%。我们认为一方面说明公司的课程受到企业客户认可以及销售能力较强,另一方面也说明MBA培训需求旺盛,公司业绩增长具可持续性。下半年核心课程提价20-30%,23H2验证量价齐升。2023年7月1日开始,校长EMBA单个定价从29.8w提升至35.8w,团购价维持49.8w/2人;浓缩EMBA定价维持3.58w/人,团购价由19.8w/10人提升至25.8w/10人,99w/50人团购价维持。23H2预收款增长亮眼,量价齐升逻辑得到验证。由于收入确认和现金收款之间存在滞后性,提价将对24年确认的收入产生积极影响。疫后线下培训恢复,公司业绩反转逻辑已获验证。2022年受疫情影响,上海地区校长EMBA Q2及Q4开课受阻,且全国浓缩EMBA报到率下滑,对全年业绩影响较大。2023年开年以来,校长EMBA加大排课密度,且报到率显著提升,成本摊薄、费用优化后,利润实现翻倍增长。我们认为公司业务具有强疫后复苏属性,正常排课即可释放业绩,23年高增长已验证公司业绩反转逻辑。销售费用率下滑显著,利润率持续提升。公司2023年毛利率为78.3%,与历史同期相比保持稳定,主要系今年培训需求旺盛,报到率提升,班均人数增加所致;净利率为32.8%,稳中有升;2023销售费用率为26.5%,相比21同期下降2.5pp,主要系课程收入扩大所致。盈利预测与投资建议:预计公司2024-2026年归母净利润分别为2.8、3.6、4.4亿元,对应的PE分别为19倍、15倍、12倍。我们看好公司在管理培训领域的业务拓展能力,维持对公司的“买入”评级。风险提示:1)校长、浓缩、在线EMBA等课程招生人数不达预期的风险;2)公司销售人员创收不及预期的风险;3)报到率不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

2天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

2天前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

2天前64920积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

附下载")

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

2天前36420积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

附下载")

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

2天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

2天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

附下载")

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

2天前10418积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

2天前97018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

2天前70918积分

-

行动教育 关注成长兑现 天风证券 2024-04-29(4页) 附下载

行动教育(605098)公司发布2024年一季报24Q1收入1.41亿元,同增28.1%;归母净利0...

705.91 KB共4页中文简体

2天前11318积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

2天前23818积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

2天前28118积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

2天前7418积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

2天前57918积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

2天前95318积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

2天前64618积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

2天前79818积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

附下载")

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

2天前55818积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

2天前87918积分

-

贵州茅台 2024年一季报点评:24Q1收入超预期,顺利实现开门红 西南证券 2024-04-29(5页) 附下载

贵州茅台(600519)投资要点事件:公司发布2024年一季报,24Q1实现收入457.8亿元,同比...

1.09 MB共5页中文简体

2天前24918积分