锡业股份2023年年报点评:业绩符合预期,矿端紧张驱动价格上行民生证券2024-04-18.pdf

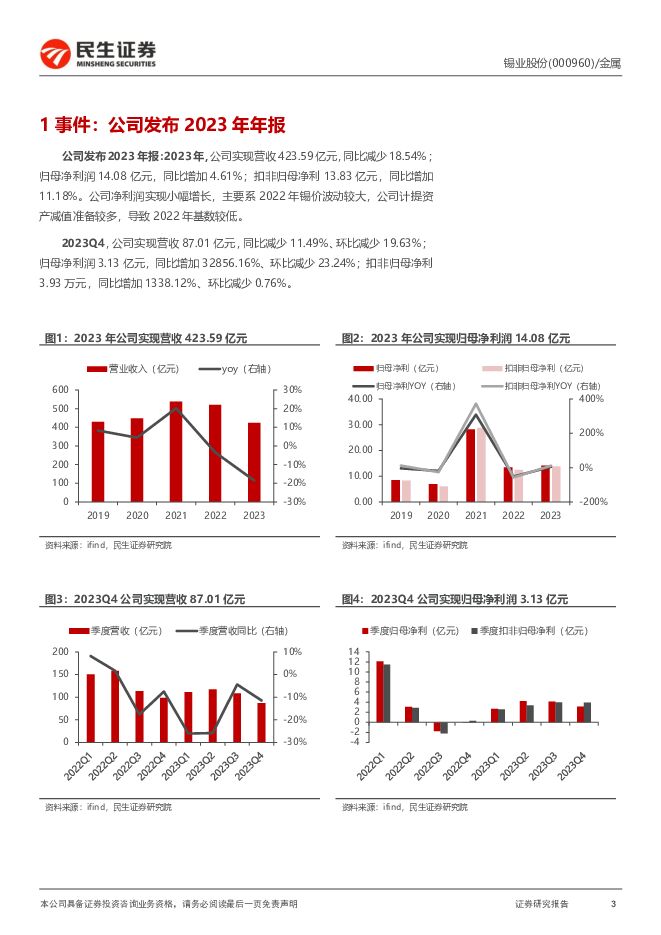

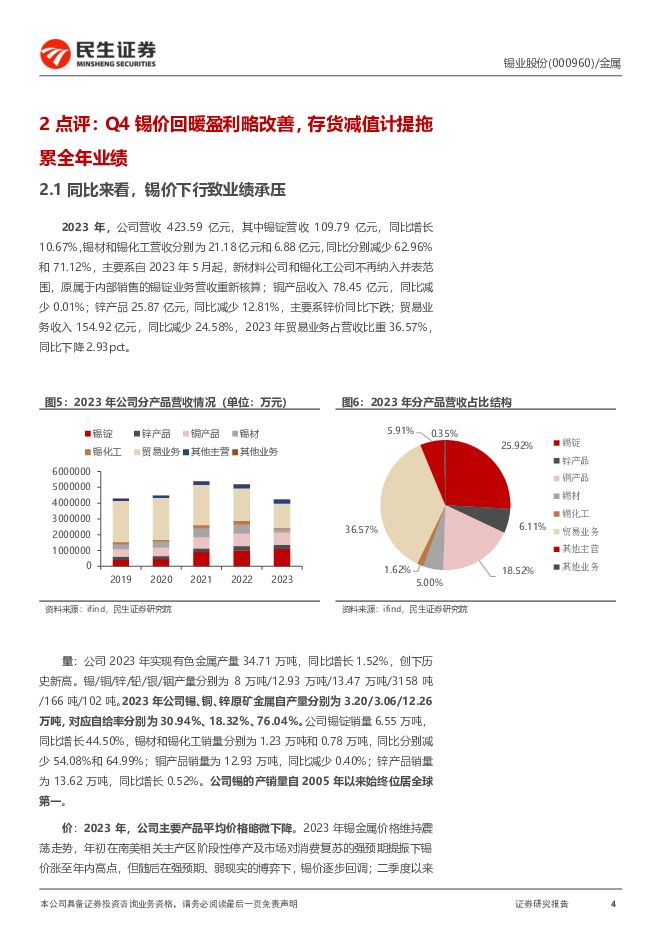

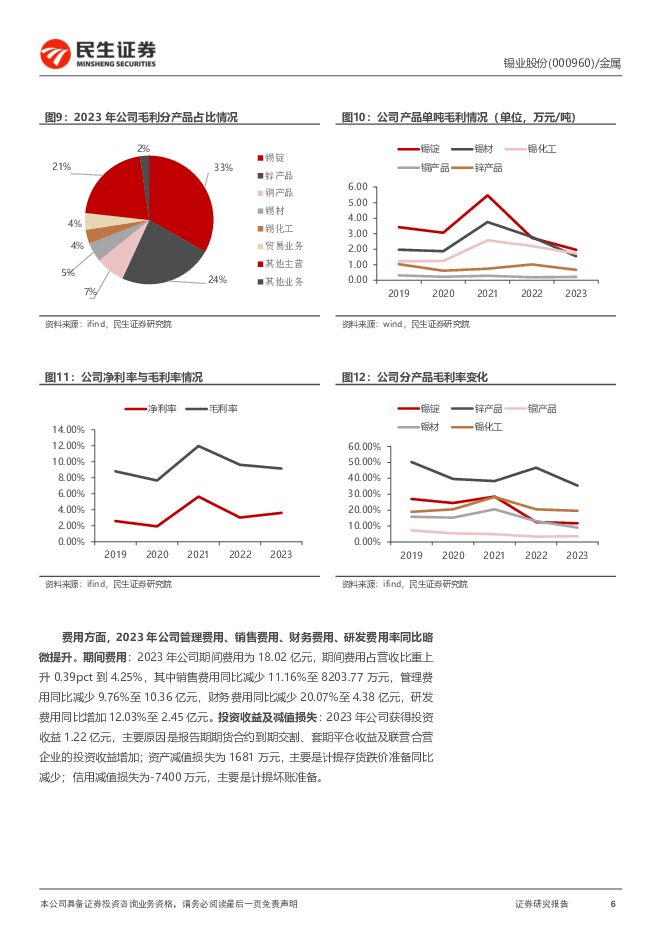

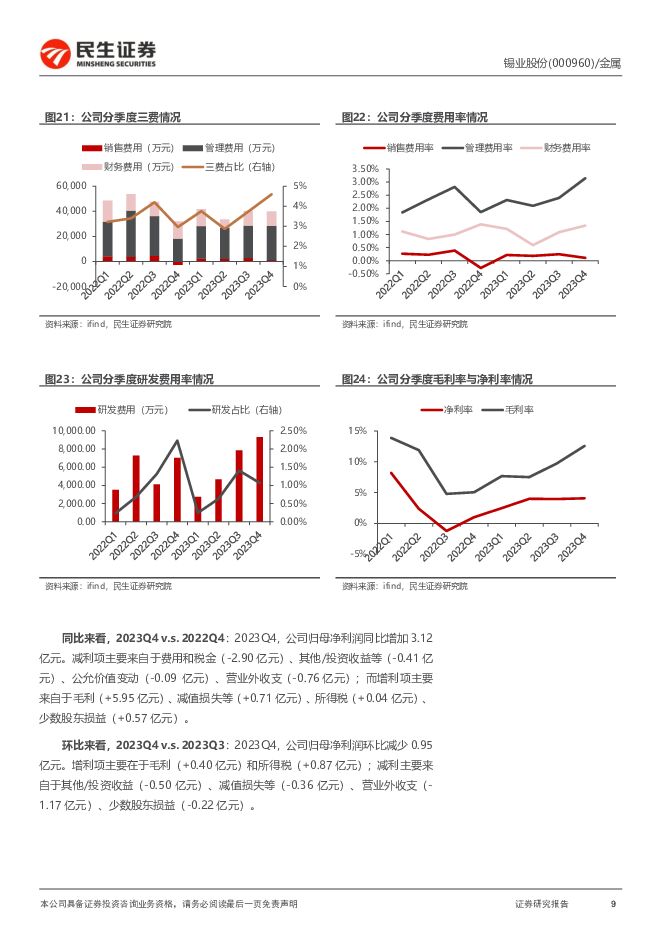

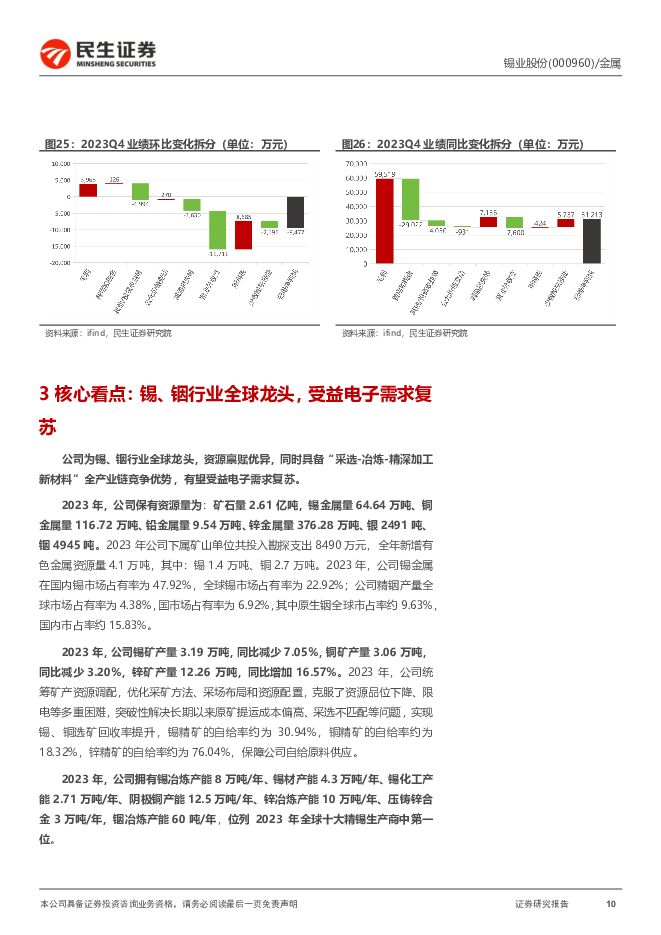

摘要:锡业股份(000960)事件概述:公司发布2023年报。2023年,公司实现营业收入423.59亿元,同比减少18.54%,归母净利润14.08亿元,同比增长4.61%,扣非归母净利润13.83亿元,同比增长11.18%。单季度来看,2023Q4,公司实现营业收入87.01亿元,环比减少19.62%,同比减少11.49%;实现归母净利润3.13亿元,环比减少23.24%,同比增长32856%;实现扣非归母净利润3.93亿元,环比减少0.76%,同比增长1338%。量:2023年自给锡矿产量略微下降。2023年,公司生产有色金属总量34.71万吨,其中锡金属8万吨,其中自产锡矿约3.2万吨,自给率约30.94%;生产铜金属12.93万吨,其中自产铜矿约3.06万吨,自给率18.32%;生产锌金属13.47万吨,其中自产锌矿约12.26万吨,自给率76.04%;生产铟锭102吨、铅3158吨、金1002kg、银166吨。2024年,公司规划生产有色金属34.86万吨,产品含锡8.5万吨,产品铜13万吨,产品锌13.16万吨,铟锭77.81吨。价:2023年锡、锌金属价格同比均下行。2023年,公司毛利率为9.15%,同比下降0.47pct。分产品来看,2023年,锡锭毛利率约11.73%,同比下降0.75pct;锌产品毛利率约35.43%,同比下降11.32pct;铜产品毛利率约3.62%,同比提升0.32pct;供应链业务毛利率约1.06%,同比提升0.67pct。2023年,锡期货收盘价均价为21.24万元/吨,同比下降13.26%,锌期货收盘价均价为2.15万元/吨,同比下降13.78%,铜期货收盘价均价为6.80万元/吨,同比提升1.71%。2023年,锡精矿加工费(云南40%)均价为14950元/吨,同比下降35.14%;国产锌精矿加工费均价为5024元/吨,同比提升24.79%;铜精矿TC指数均价为85.16美元/吨,同比提升9.67%。减值:2023年,公司计提资产减值准备、资产报废及坏账核销事项对公司2023年度合并报表利润总额影响-17625.98万元,对归属于母公司股东的净利润影响-17602.87万元。缅甸进口锡矿跟踪:2023年缅甸进口锡矿金属量约4.88万吨,同比增长6.24%,占国内锡矿进口比重约59%,占国内锡矿总供应比重约31%。缅甸自2023年8月开始停产,考虑23年缅甸锡矿出口量并未减少,缅甸锡矿库存或消耗见底,24年初缅甸发布“实物税”通知也反映补库存需求,预计24年缅甸锡矿供应将大概率减少,锡矿供应预计仍偏紧。投资建议:公司为锡、铟行业全球龙头,资源禀赋优异。2023年,公司锡金属在国内锡市场占有率为47.92%,全球锡市场占有率为22.92%,锡产销量自2005年以来始终位居全球第一;公司精铟产量全球市场占有率为4.38%,国市场占有率为6.92%,其中原生铟全球市占率约9.63%,国内市占率约15.83%。目前锡供给侧扰动不断,缅甸、印尼供应下滑均加剧供应紧张局面,需求侧电子需求稳步复苏,叠加光伏、新能源汽车等新兴需求快速增长锡价中枢有望持续上行,公司有望深度受益锡价上行。我们预计公司2024-2026年归母净利润分别为20.87/22.11/23.17亿元,对应2024年4月18日的PE分别为14X/13X/12X维持“推荐”评级。风险提示:锡、锌、铜价格大幅波动,安全环保风险,下游需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

2天前33020积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

附下载")

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

2天前31420积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

附下载")

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

2天前23918积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

附下载")

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

2天前83518积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

2天前87618积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

附下载")

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

2天前10418积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

2天前69218积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

2天前71318积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

2天前61918积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

2天前20918积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

附下载")

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

2天前90618积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

附下载")

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

2天前19118积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

2天前8118积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

附下载")

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

2天前75218积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

附下载")

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

2天前78918积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

2天前62418积分

-

慕思股份 2023年年报及2024年一季报点评:24Q1业绩高增,盈利能力持续提升 民生证券 2024-04-29(3页) 附下载

附下载")

慕思股份(001323)事件:公司发布23年年报及24年一季报:23年公司实现营收/归母净利润/扣非...

677.15 KB共3页中文简体

2天前13018积分

-

乐歌股份 2024年一季报点评:海外仓持续贡献增量,期待新仓利用率爬坡带来盈利能力提升 民生证券 2024-04-29(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1Q24公司实现营收11.22亿元/yoy+40.83%,环比-7...

968.85 KB共3页中文简体

2天前75618积分

-

联合水务 2023年年报及2024年一季报点评:海外业务有条不紊,污水处理贡献增量 民生证券 2024-04-29(3页) 附下载

附下载")

联合水务(603291)事件:4月28日,公司发布2023年年报,2023年实现营业收入11.28亿...

697.87 KB共3页中文简体

2天前99618积分

-

吉宏股份 2024年一季报点评:跨境电商业务承压,盈利水平短期受限 民生证券 2024-04-29(3页) 附下载

附下载")

吉宏股份(002803)业绩简述:1Q24实现收入13.24亿元/yoy-3.75%,环比-24.9...

955.07 KB共3页中文简体

2天前13318积分