2024年3月保费收入点评:改善持续,龙头受益国信证券2024-04-17.pdf

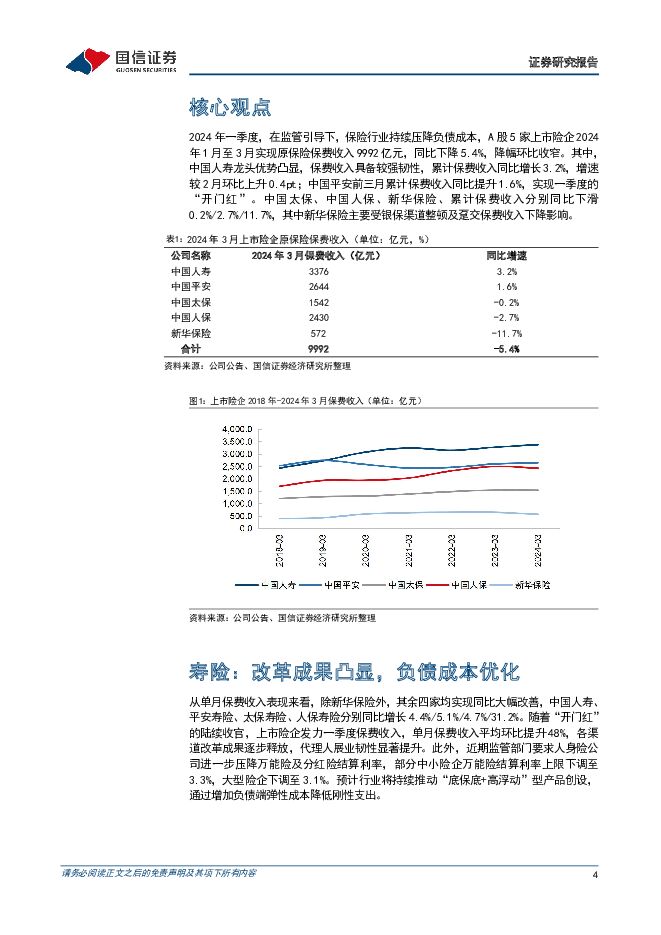

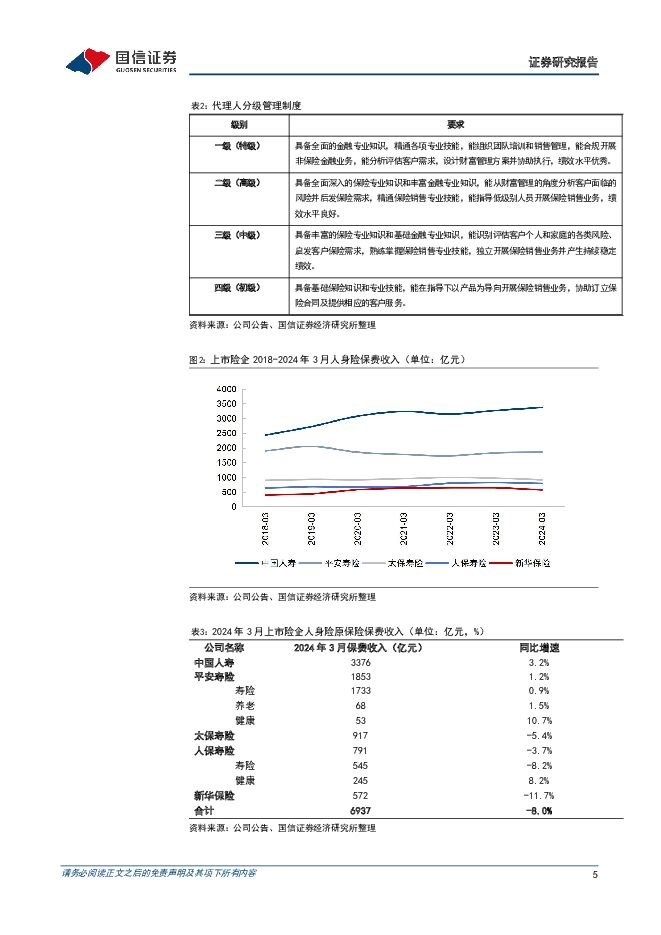

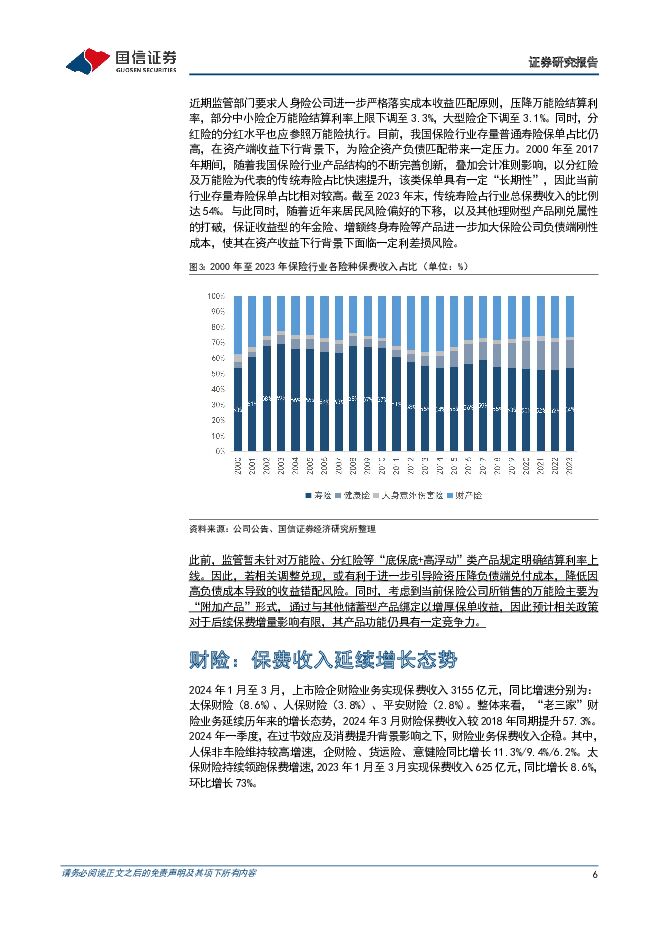

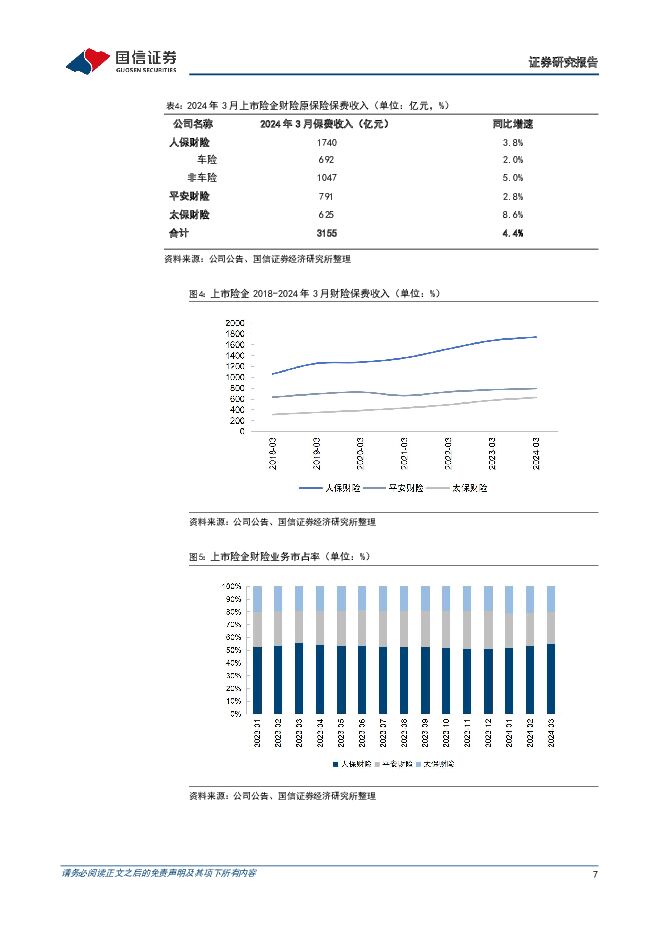

摘要:核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持续压降负债成本,A股5家上市险企2024年1月至3月实现原保险保费收入9992亿元,同比下降5.4%,降幅环比收窄。其中,中国人寿龙头优势凸显,保费收入具备较强韧性,累计保费收入同比增长3.2%,增速较2月环比上升0.4pt;中国平安一季度保费收入同比提升1.6%,实现“开门红”。中国太保、中国人保、新华保险、累计保费收入分别同比下滑0.2%/2.7%/11.7%,新华保险受银保渠道整顿及趸交保费收入下降影响。人身险渠道改革成果逐步释放,利好下半年NBV增速企稳。从单月保费收入表现来看,除新华保险外,其余四家均实现同比大幅改善,中国人寿、平安寿险、太保寿险、人保寿险分别同比增长4.4%/5.1%/4.7%/31.2%。随着“开门红”的陆续收官,上市险企发力一季度保费收入,单月保费收入平均环比提升48%,各渠道改革成果逐步释放,代理人展业韧性显著提升。此外,近期监管部门要求人身险公司进一步压降万能险及分红险结算利率,部分中小险企万能险结算利率上限下调至3.3%,大型险企下调至3.1%。预计行业将持续推动“底保底+高浮动”型产品创设,通过增加负债端弹性成本降低刚性支出。考虑到当前保险公司所销售的万能险主要为“附加产品”形式,通过与其他储蓄型产品绑定以增厚保单收益,因此预计相关政策对于后续保费增量影响有限,其产品功能仍具有一定竞争力。人保非车险环比大幅提升,太保持续领跑行业增速。2024年1月至3月,上市险企财险业务实现保费收入3155亿元,同比增速分别为:太保财险(8.6%)、人保财险(3.8%)、平安财险(2.8%)。整体来看,“老三家”财险业务延续历年来的增长态势,2024年3月财险保费收入较2018年同期提升57.3%。2024年一季度,在过节效应及消费提升背景影响之下,财险业务保费收入企稳。其中,人保非车险维持较高增速,企财险、货运险、意健险同比增长11.3%/9.4%/6.2%。太保财险持续领跑保费增速,2023年1月至3月实现保费收入625亿元,同比增长8.6%,环比增长73%。投资建议:3月上市险企“开门红”陆续收官,一季度人身险保费收入持续承压,监管持续引导行业渠道调整,压降负债端刚性成本。在此背景之下,上市险企保费收入表现基本实现触底回升,渠道质态不断调整、保险产品形态持续完善背景之下,利好行业中长期NBV修复。财险业务受益于一季度过节效应及经济形势的持续复苏,保费收入增长延续。建议关注人身险渠道具备龙头优势的中国人寿,及负债端改革成果显著的中国太保。风险提示:“开门红”保费不及预期;代理人改革不及预期;资本市场持续波动;长端利率下行;监管趋严等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

附下载")

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

1天前83420积分

-

人工智能周报(24年第17周):GitLab极狐发布人工智能编程助手,中国首个Sora级模型Vidu发布 国信证券 2024-04-29(12页) 附下载

核心观点人工智能动态:1)产品应用:GitLab极狐发布人工智能编程助手DuoChat,可为软件工程...

885.92 KB共12页中文简体

1天前93520积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

1天前93320积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

1天前36220积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

1天前9420积分

-

星宇股份 一季度营收同比增长25%,新订单、新产能、新产品持续突破 国信证券 2024-04-29(15页) 附下载

星宇股份(601799)核心观点2024Q1公司营收24.12亿元,同比增长25%。公司2024Q1...

1.26 MB共15页中文简体

1天前66618积分

-

中兴通讯 一季度平稳发展,加速“连接+算力”拓展 国信证券 2024-04-29(7页) 附下载

中兴通讯(000063)核心观点中兴通讯2024年一季度实现营收305.78亿元(同比+4.9%),...

511.05 KB共7页中文简体

1天前13618积分

-

中宠股份 2023年报及2024一季报点评:海外代工业务维持较高景气,24Q1归母净利润同比+259% 国信证券 2024-04-29(8页) 附下载

中宠股份(002891)核心观点海外业务维持较高景气,24Q1归母净利润同比+259%。公司2023...

722.6 KB共8页中文简体

1天前14018积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

1天前29518积分

-

中国神华 煤价下行拖累业绩,产运销一体化经营稳健 国信证券 2024-04-29(6页) 附下载

中国神华(601088)核心观点2024Q1发电、运输等业务量增长致营收稳中有增,煤价下行拖累业绩。...

504.87 KB共6页中文简体

1天前38418积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

1天前65718积分

-

亚信安全 一季度有所回暖,股票激励彰显公司信心 国信证券 2024-04-29(7页) 附下载

亚信安全(688225)核心观点23年整体承压较大,24Q1收入有所回暖。公司发布2023年报,全年...

783.8 KB共7页中文简体

1天前7618积分

-

首旅酒店 一季度归母净利润增长50%,新开店结构有所优化 国信证券 2024-04-29(7页) 附下载

首旅酒店(600258)核心观点2024年一季度,公司归母净利润增长50%。2024年一季度,公司实...

1.07 MB共7页中文简体

1天前84018积分

-

威胜信息 盈利能力同比提升,在手合同储备丰富 国信证券 2024-04-29(6页) 附下载

威胜信息(688100)核心观点一季度业绩实现稳健增长,在手合同储备丰富。公司发布2024年一季报,...

583.34 KB共6页中文简体

1天前63818积分

-

通富微电 一季度收入同比增长13.8%,拟收购京隆科技26%股权 国信证券 2024-04-29(6页) 附下载

通富微电(002156)核心观点一季度收入同比增长13.8%,2024年营收目标252.80亿元。公...

723.69 KB共6页中文简体

1天前70018积分

-

广东宏大 矿服业务领先的民爆一体化服务商 国信证券 2024-04-29(48页) 附下载

广东宏大(002683)核心观点公司民爆产能全国前三,受益行业景气上行。主要矿产资源价格中枢上移,采...

3.32 MB共48页中文简体

1天前11318积分

-

丸美股份 一季度归母净利同比增长41%,持续优化提升盈利能力 国信证券 2024-04-29(7页) 附下载

丸美股份(603983)核心观点24年一季度归母净利润同比增长40.6%。公司2023年实现营收22...

507.94 KB共7页中文简体

1天前97618积分

-

税友股份 B端业务稳健增长,税务合规打开新空间 国信证券 2024-04-29(6页) 附下载

税友股份(603171)核心观点23年公司整体业绩承压,一季度逐步复苏。公司发布2023年报和202...

747.92 KB共6页中文简体

1天前53318积分

-

双汇发展 2024一季报点评:肉制品吨利稳步提升,屠宰端冻品盈利受行情影响承压 国信证券 2024-04-29(6页) 附下载

双汇发展(000895)核心观点2024Q1营收与净利同比承压,受行情低迷、销量高基数影响,整体销售...

703.5 KB共6页中文简体

1天前6618积分

-

圣邦股份 2023年新增产品900余款,一季度收入同比增长42% 国信证券 2024-04-29(6页) 附下载

圣邦股份(300661)核心观点一季度收入同比增长42%,毛利率环比提高。公司2023年收入26.1...

704.76 KB共6页中文简体

1天前7218积分