中国2024年3月经济数据图景:政策对冲预期增强,商品内外或再度分化华泰期货2024-04-17.pdf

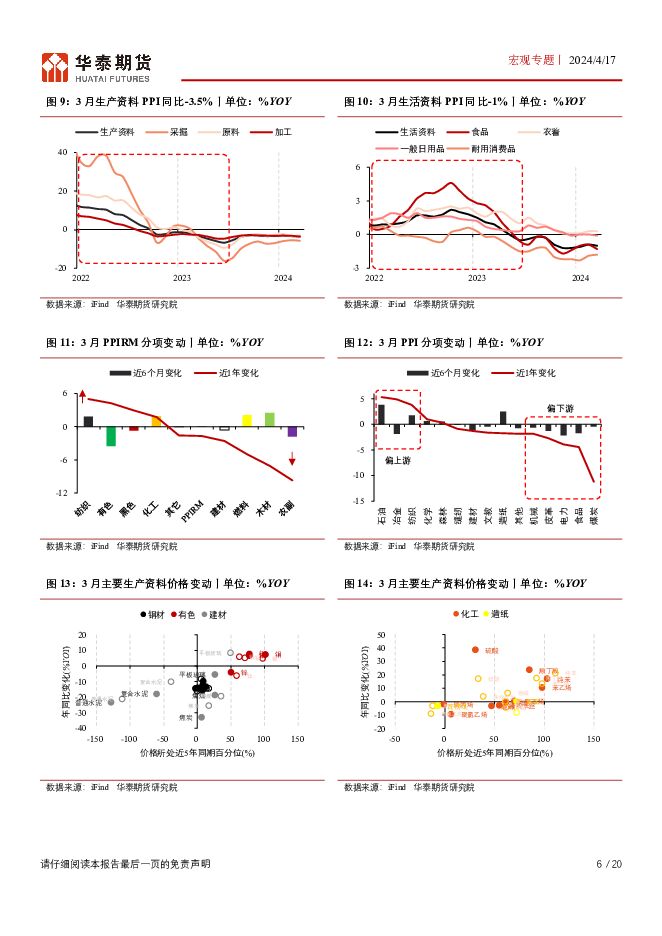

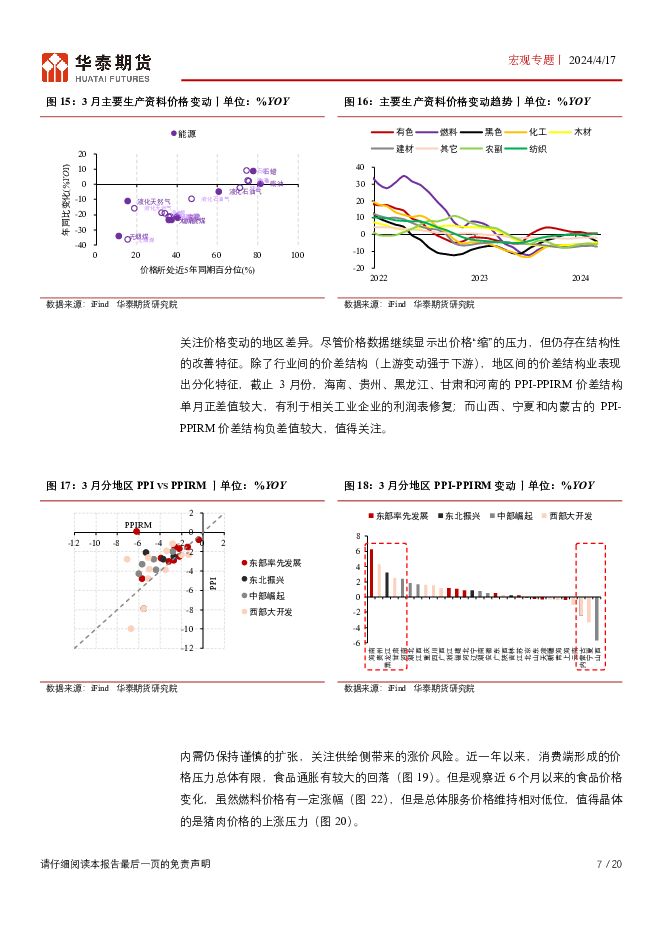

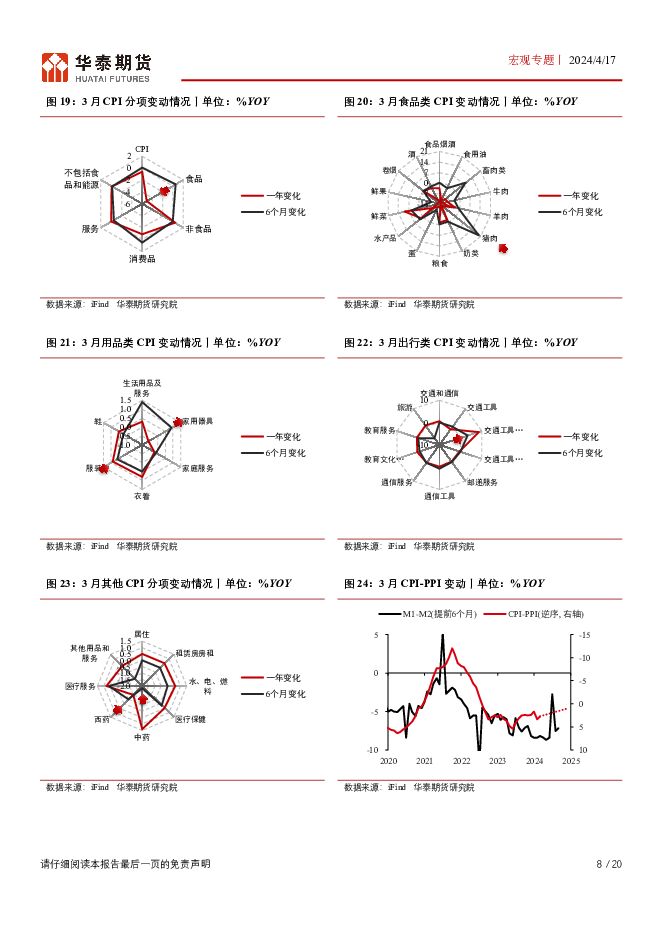

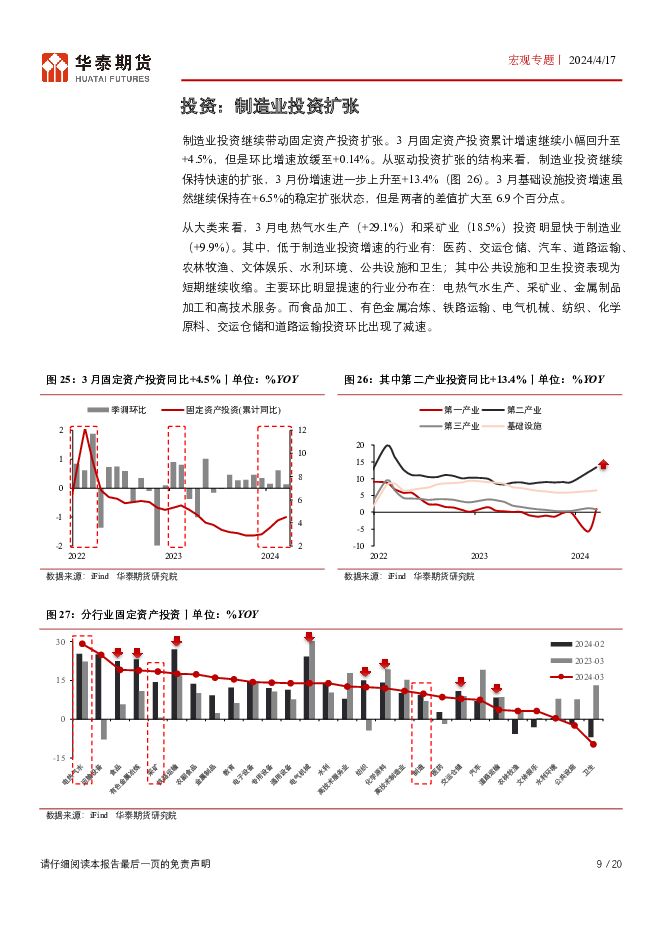

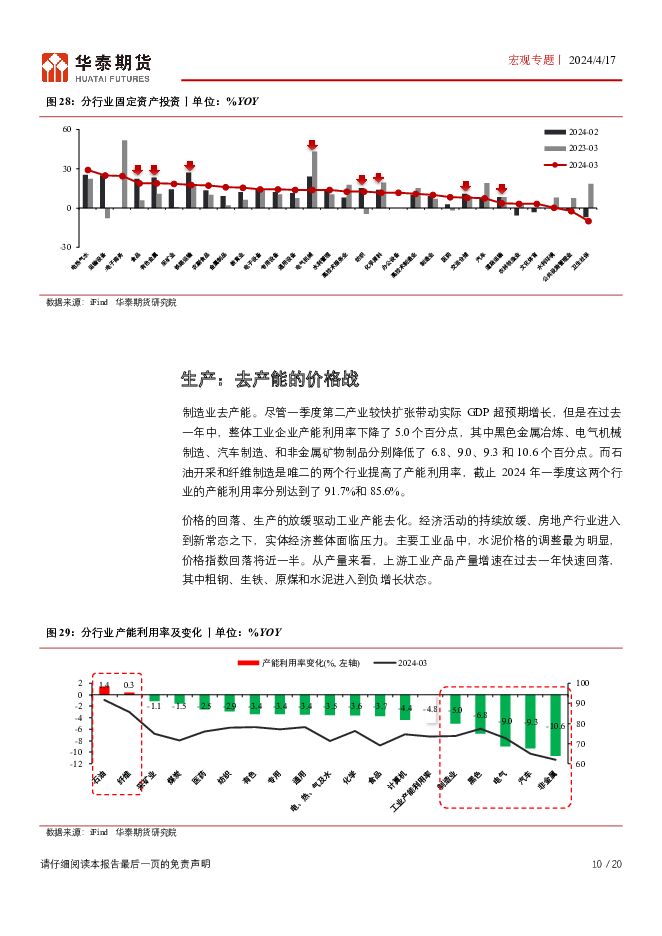

摘要:核心观点季度超预期,月度环比减弱,名义价格低位经济增长:一季度实际GDP增长5.3%,但是名义经济增长继续放缓。价格的回落尤其是消费品价格的回落显示出经济内需层面的压力;投资驱动的经济增长对于未来形成供大于求的压力,未来或通过降价控制供给释放,或通过分配改革提升需求空间。通货膨胀:一季度价格仍存在缩的压力。近一年产业链价格表现出上游涨价强于下游的特点,反馈出上游供给收缩(缺少资本支出)和下游需求收缩(缺少收入分配)共存的现实。地区结构来看,山西、宁夏和内蒙实体经济盈利预期仍趋弱,关注化债下的地域风险。产业利润来看,货币剪刀差的低位暗示未来产业链利润改善仍是一个慢变量,消费预期偏弱背景下消费品涨价压力需要关注“猪周期”二季度可能的回升。投资生产:3月固定资产投资仍主要由制造业部门带动,地产投资和基建投资扔偏弱。其中,电热气水生产(+29.1%)和采矿业(+18.5%)投资明显快于制造业(+9.9%)。除了石油开采和化学纤维制造的产能利用率在过去一年有所提高,一季度工业领域整体呈现出去产能的特征,但是新经济领域“生产”继续活跃,3月份集成电路和新能源车的生产同比增速分别达到了+40%和+29%。消费地产:3月消费再次转为谨慎,一方面,新经济领域“薪资”放缓,或降低收入扩张的信心;另一方面,地产景气度回落至历史低位,也削弱了消费者信心。地产投资已经连续两年负增长,地产销售相对低位,地产新常态之下继续关注稳增长对冲政策。关注政治局会议,内外商品或再度分化海外强美元下短期全球总需求仍面临压力。一方面,国内3月份经济数字给出的是经济低位稳定但是缺乏向上增量的特征事实,在财政扩张引发不发的状态下,国内需求短期缺乏弹性,市场的关注点转向4月底政治局会议寻求“稳增长”政策,对于黑色商品的预期提供改善空间。另一方面,国外进入到中东风险暴露背景下的强美元周期,不确定性环境下的宏观总需求短期存在下修可能,有色金属等工业品面临需求收缩的风险。风险经济数据短期波动风险,上游价格快速上涨风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观利率图表182:假期美联储议息,关注鹰派的强度 华泰期货 2024-04-29(12页) 附下载

附下载")

策略摘要下周市场将迎来美联储议息会议。在当前市场对美联储货币政策从“降息”转向“加息”定价的背景下,...

2.04 MB共12页中文简体

1天前96015积分

-

宏观大类周报:美国经济有所放缓 远端通胀预期面临考验 华泰期货 2024-04-29(11页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属买入套保;股指期货:买入套保。核心观点...

949.85 KB共11页中文简体

1天前44415积分

-

宏观月报:国内经济一季度开局良好 海外美联储降息波澜不断 国信期货 2024-04-29(12页) 附下载

主要结论总体来说,一季度国民经济开局良好;GDP实际增长5.3%,符合预期,高于全年目标0.3个百分...

728.83 KB共12页中文简体

1天前61815积分

-

本周热点前瞻 国泰期货 2024-04-29(5页) 附下载

声明本报告的观点和信息仅供风险承受能力合适的投资者参考。本报告难以设置访问权限,若给您造成不便,敬请...

513.09 KB共5页中文简体

1天前23115积分

-

宏观大类日报:聚焦日本央行利率决议 华泰期货 2024-04-26(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

793.41 KB共7页中文简体

2天前11915积分

-

资金制约,结构分化 一德期货 2024-04-25(22页) 附下载

附下载")

国内经济和需求结构分化制造业PMI新订单反弹至50上方,非制造业表现仍偏弱。建筑业PMI新订单趋势下...

2.49 MB共22页中文简体

5天前49215积分

-

流动性专题跟踪 华泰期货 2024-04-25(48页) 附下载

附下载")

ETF总结-基于路透FundFlow月度级别:3月份,债券类ETF基金净流入730.31亿美元;股票...

2.42 MB共48页中文简体

5天前5215积分

-

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 华泰期货 2024-04-25(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

774.71 KB共7页中文简体

5天前95415积分

-

宏观·投研日报 国贸期货 2024-04-24(5页) 附下载

附下载")

一、大宗商品行情综述与展望降息预期延后,大宗商品多数回落周二(4月23日),国内商品期市收盘多数下跌...

330.9 KB共5页中文简体

6天前76915积分

-

【宏观周报】中国经济增长模式切换,一季度GDP增长超预期 浙商期货 2024-04-24(10页) 附下载

附下载")

【宏观总结20240421】国内经济:制造业投资发力,一季度GDP超预期增长2024年3月5日,十四...

3.43 MB共10页中文简体

6天前69115积分

-

宏观大类日报:商品仍承压 关注中美关系风险 华泰期货 2024-04-24(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

788.07 KB共7页中文简体

6天前61715积分

-

宏观大类日报:周期板块集体调整 关注持续性 华泰期货 2024-04-23(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

3.3 MB共7页中文简体

7天前34115积分

-

国际行情及新闻 国投安信期货 2024-04-23(4页) 附下载

附下载")

【重大数据或新闻】文章信息来源:路透以下为欧美市场时段(晚上5:00-早上7:00)重大新闻与市场摘...

1.15 MB共4页中文简体

7天前32515积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

7天前59015积分

-

海外宏观及大类资产周度报告 国泰期货 2024-04-22(45页) 附下载

附下载")

短期的汇率干预vs中长期的利差走阔——美元短期暂缓涨势,但强基本面因素未逆转4月17-18日,G20...

8.92 MB共45页中文简体

1周前59715积分

-

宏观策略周报 一德期货 2024-04-22(24页) 附下载

附下载")

A股走强商品互博地缘局势扰动加大15日当周,国内一季度GDP同比增长5.3%,超市场预期。A股之后冲...

4.33 MB共24页中文简体

1周前12715积分

-

宏观利率图表181:冲突提升波动率,关注市场调整风险 华泰期货 2024-04-22(12页) 附下载

附下载")

策略摘要以巴冲突的延续提升了市场的不确定,黄金波动率上升,航运指数快速拉升;这些都增加了成本推升的通...

2.08 MB共12页中文简体

1周前26515积分

-

大类资产每周观察 正信期货 2024-04-22(27页) 附下载

附下载")

大类资产周评:美国PCE物价出炉,国内宏观预期强劲策略概述1、美国3月零售销售数据持续强劲,市场进一...

2.59 MB共27页中文简体

1周前89215积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

附下载")

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

1周前74015积分

-

宏观周报:一季度经济数据受到高基数的扰动 光大期货 2024-04-22(36页) 附下载

附下载")

实体经济:投资行业整体需求保持平稳, 黑色表需平稳, 库存保持去化;水泥需求受天气影响较大, 南方降...

1.35 MB共36页中文简体

1周前91915积分