食品饮料行业周报:飞天批价企稳,零食业绩亮眼东海证券2024-04-15.pdf

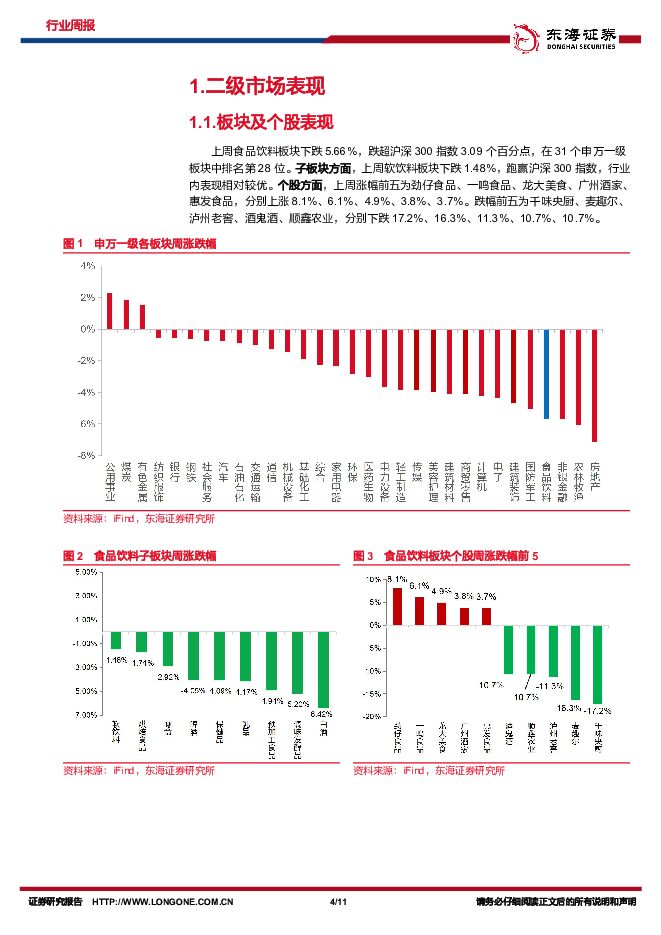

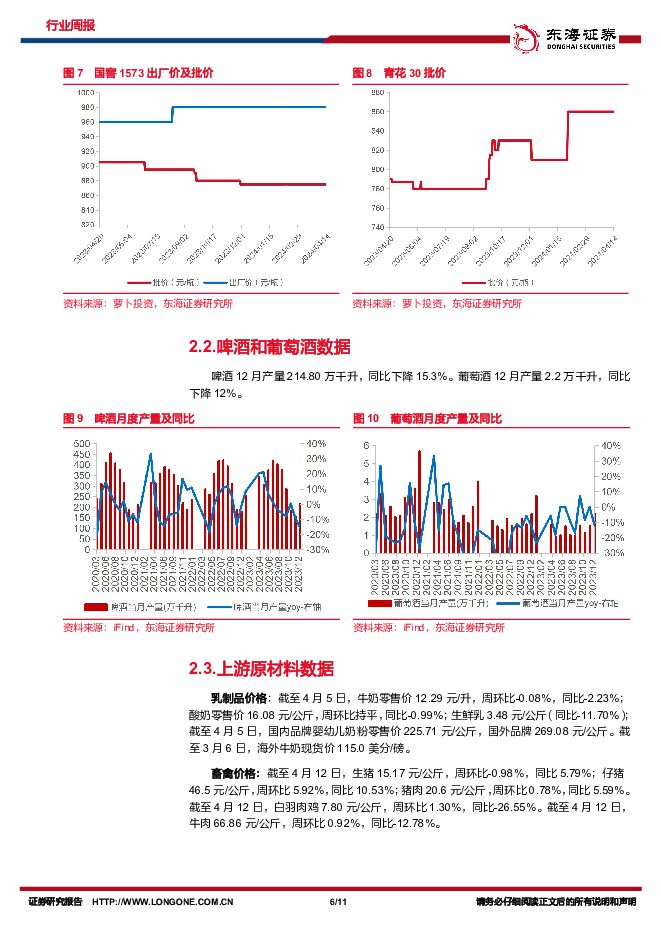

摘要:投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个申万一级板块中排名第28位。子板块方面,上周软饮料板块下跌1.48%,跑赢沪深300指数,行业内表现相对较优。个股方面,上周涨幅前五为劲仔食品、一鸣食品、龙大美食、广州酒家、惠发食品,分别上涨8.1%、6.1%、4.9%、3.8%、3.7%。跌幅前五为千味央厨、麦趣尔、泸州老窖、酒鬼酒、顺鑫农业,分别下跌17.2%、16.3%、11.3%、10.7%、10.7%。白酒:飞天批价反弹,板块情绪企稳。上周受到飞天批价波动的影响,白酒板块有所调整,后半周批价反弹,板块情绪企稳。批价波动的原因主要有(1)渠道投放量有所增加,加上375ml茅台酒(巽风)的上线引发了市场的担忧。(2)行业处于消费淡季,整体需求偏弱。我们认为巽风酒的计划投放量占比较小,整体影响有限。预期随着后续库存的消化,供需更加均衡,批价将得到支撑。批价更新:根据今日酒价,上周飞天茅台批价下跌。截至4月14日,2023年茅台散飞批价2620元,周环比上涨25元,月环比下跌85元,散飞批价上周跌至2500元左右,后半周企稳回升至2600元附近;龙茅批价为3050元,周环比下跌20元。五粮液普五批价为960元,周环比下跌5元,月环比下跌5元。国窖1573批价875元,批价周环比稳定。随着年报和一季报的陆续发布,关注业绩超预期机会。白酒行业竞争加剧,不同价格带动销分化延续,建议关注需求稳健的高端酒和景气度较强的区域龙头,个股建议关注贵州茅台、五粮液、山西汾酒、古井贡酒、今世缘、迎驾贡酒等。大众品:(1)零食:劲仔食品一季度业绩超预期,关注财报机会。上周劲仔食品发布业绩预告,预计2024Q1归母净利润同比增长80%-100%。Q1业绩增速超预期,主要由于一是规模效应和供应链效益优化,二是原材料鳀鱼、鹌鹑蛋、黄豆等价格同比下降。公司“大包装+散称”战略不断升级,“二十亿级大单品”深海小鱼稳健增长,“十亿级”潜力大单品鹌鹑蛋快速增长。预计随着供应链建设和规模效应持续体现,公司盈利水平将继续提升。零食板块势能向上,量贩店、新型电商等渠道仍保持较快增速,产品成长逻辑强、品牌及规模效应显著、渠道扩展增速较快的头部企业将优先受益,建议关注盐津铺子、甘源食品和劲仔食品。(2)速冻食品:预制菜监管加强,积极关注。此前六部门联合印发《关于加强预制菜食品安全监管促进产业高质量发展的通知》。明确了预制菜的定义和范围,同时要求生产过程不允许添加防腐剂。一方面健全了预制菜的体系建设,另一方面加强了预制菜的食品安全监管,提高准入门槛。预制菜凭借口味标准化,制作简易的特征,有效解决餐饮业的人力成本高企、出餐速度较慢的痛点,因此餐饮连锁化率提升、团餐增长与外卖发展共同驱动预制菜行业成长,行业渗透率有望快速提升。建议关注产能、渠道优势明显的安井食品和产品品类持续丰富的千味央厨。(3)乳制品:受益于原奶价格回落,乳企业绩弹性较高。随着消费者需求健康化和多元化,低温乳制品接受度提高,产品高端化趋势加速,建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。投资建议:白酒板块建议关注需求稳健的高端酒和景气度较强的区域龙头,贵州茅台、五粮液、山西汾酒、古井贡酒、今世缘、迎驾贡酒等。零食板块建议关注产品成长逻辑强、渠道增速较快的盐津铺子、甘源食品和劲仔食品。速冻食品板块建议关注产能、渠道优势明显的安井食品和产品品类持续丰富的千味央厨。乳制品板块建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。风险提示:宏观经济的影响;成本波动的影响;食品安全的影响;竞争加剧的影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

8小时前25320积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

8小时前50520积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

8小时前22520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

8小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

8小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

8小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

8小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

8小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

8小时前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

8小时前36820积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

8小时前13020积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

8小时前65020积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

8小时前79720积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

8小时前82720积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

9小时前45018积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

9小时前70718积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

9小时前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

9小时前59118积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

9小时前80918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

9小时前71318积分