31家上市银行2023年业绩综述:个贷风险略升,多家提高分红民生证券2024-04-16.pdf

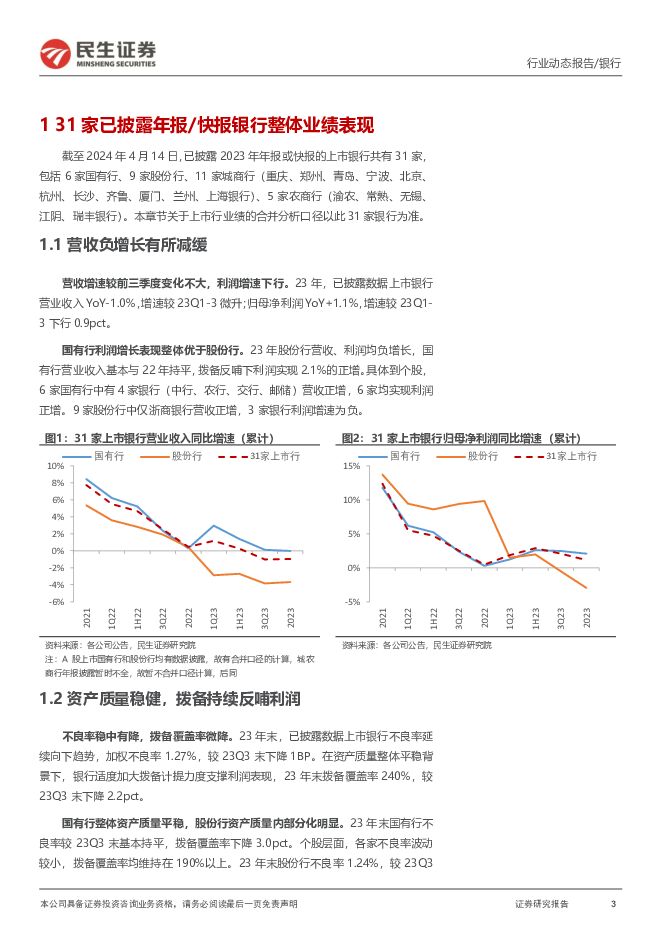

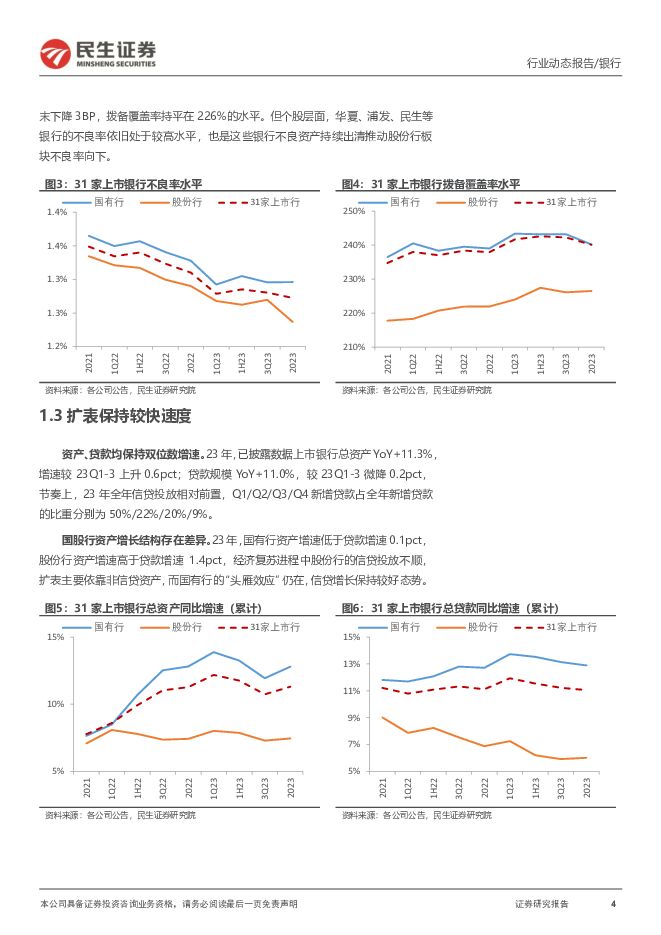

摘要:31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营收同比-1.0%,持平于前三季度,归母净利润增速下行至1.1%,减值准备少提仍是支撑归母净利润正增的主要因素。31家上市行加权后不良率1.27%,稳中有降,拨备覆盖率微降至240%。2)国股行表现有所差异。业绩上,6家国有行中4家营收正增,均实现利润正增。9家股份行中仅浙商银行营收正增,3家银行利润增速为负。资产结构上,国有行资产增速低于贷款增速,股份行资产增速高于贷款增速1.4pct,股份行整体贷款投放相对不强,扩表主要依靠非信贷资产。资产质量上,6家国有行均呈现稳健态势,而股份行中华夏、民生银行等资产质量继续承压。22家已披露年报银行业绩有何特征?1)其他非息收入是营收增长分化的重要原因。净利息收入和中收增长承压背景下,23年其他非息收入高增且占营收比重相对较高的银行,营收增长表现较好,如交行、中行、兴业、浙商、常熟银行等。2)银行间拨备反哺利润力度不同。部分银行不良净生成率有所上升,且其拨备水平相对同业不高,公司或从长期发展的角度考虑选择适度加大了计提力度,如中行、光大、兴业银行等。3)扩表速度分化,国有行存贷增速较高、市场份额提升。同口径对比下23年国有行贷款占比上升0.9pct、国有行存款占比上升0.6pct。4)资产端收益率降幅显著高于负债节约的成本。在这一背景下,资产端收益率相对坚挺,且负债端成本管控良好的银行有农行、中行、渝农商行等。5)资产质量的波动主要集中在零售非按揭业务。对公贷款不良率整体向下,信用卡、经营贷是个人贷款资产质量的主要拖累项。6)分红比例整体保持平稳,部分银行上调。招商、平安银行提高了分红比例,股息率较高的银行有交行、平安、兴业、渝农商行等。投资建议:利润或能保持稳健释放,部分银行股息回报提升23年上市行营收增长承压,资产质量整体稳定运行为利润释放提供重要支撑。展望来看,地方化债稳步推进、地产风险持续出清,银行不良生成速度有望较慢,或能继续降低减值计提的压力,支撑24年利润增速相对平稳。同时,多家银行提高分红比例后,高股息策略范围有望进一步扩大。风险提示:宏观经济波动超预期;地产行业改善不及预期;城投风险加速暴露。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

7小时前91620积分

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

7小时前32820积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

7小时前31220积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

7小时前23920积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

7小时前60720积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

7小时前23518积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

7小时前64718积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

7小时前83318积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

7小时前87418积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

7小时前10218积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

7小时前83618积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

7小时前71118积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

7小时前61718积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

7小时前20718积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

7小时前90218积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

7小时前18918积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

7小时前7918积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

7小时前75018积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

7小时前78718积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

7小时前62218积分