新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章国海证券2024-04-14.pdf

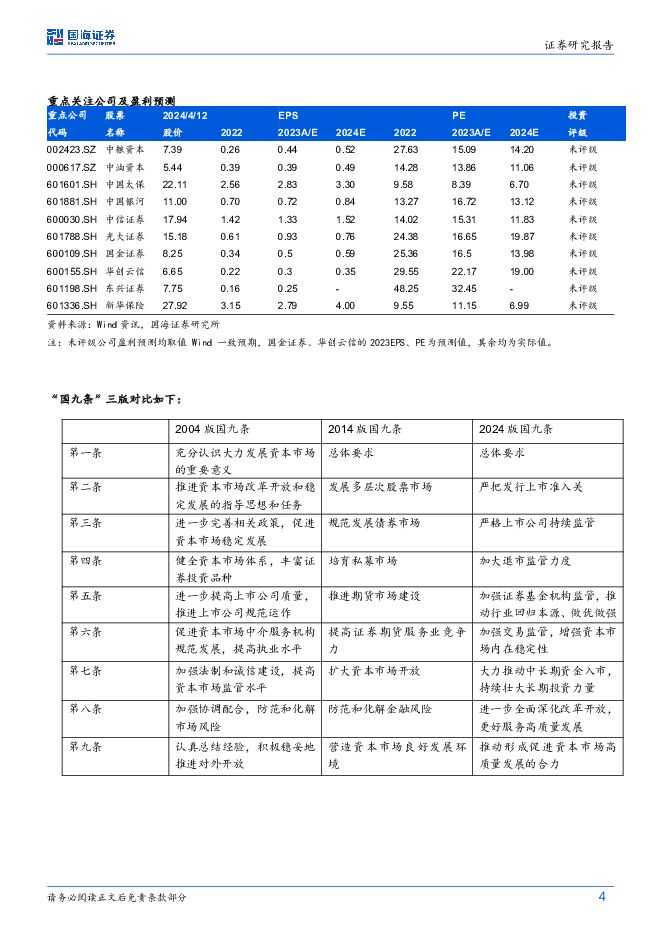

摘要:核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印发资本市场第三个“国九条”,证监会、沪深北交易所随即出台配套细则。从新“国九条”的内容来看,严监管与强监管的信号明显,但同时也传递出监管对于提升A股市场公信力、赢回人心、提升我国资本市场长期价值的决心:1)明确提出资本市场“三步走”战略,其中前两步(未来五年和“到2035年”)任务明确、目标清晰,且与之前证监会提出的券商和投资机构“三步走”战略遥相呼应;2)严把发行上市准入关意味着在未来很长一段时间内年度新上市公司家数大概率将明显减少(比如一年200-300家甚至更少),整体上市节奏大概率将显著减缓,同时高价超募、抱团压价等市场乱象将被重点针对;3)严格上市公司持续监管更是集中体现了监管对于整治A股上市公司的决心,并将重点针对财务造假、资金占用、违规减持、“铁公鸡”(不分红或分红比例低)、操纵市场、内幕交易、“清仓式”分红等长期及普遍存在的A股上市公司问题;4)加大退市监管力度意味着A股未来退市节奏大概率将持续显著提升,年度的退市公司家数大概率将明显增加(比如一年100-200家甚至更多);综合看第二条到第四条,保持A股上市公司整体家数稳定(底线是不能出现过去五年时间内新增上市2100多家的情况)、改善“僧多粥少”、“鱼多水少”的供需不平衡问题。我们认为,保护中小股东利益、赢回投资者信心、解决A股市场供需不平衡问题是改善中小股民基民赚钱效应并推动A股长牛行情的根本性举措。第三次“国九条”:为证券和基金行业的发展指明了道路,供给侧改革正式开启。从本质上看,券商和投资机构“三步走”战略是为了更好的服务于资本市场“三步走”战略,此次“国九条”的第五条也对券商基金等机构提出了明确的监管要求:1)突出机构功能性的定位,我们认为其重要性高于盈利性,这也是新“国九条”对券商基金等机构提出的新时代最根本要求:2)券商等机构的股东和管理层的门槛只升不降,这一条规定也为行业后续的潜在并购整合与出清潮埋下了伏笔:3)业务准入尤其是创新业务、重资产业务的准入门槛大概率将显著提升,比如衍生品、融资融券等业务不能“谁都做”更不能“随便做”,这些业务大概率将向头部集中;4)从第五条的相关表述来看,投行业务和财富管理业务将成为资本市场的两大基石业务,是未来业务发展的重心;5)鼓励头部机构并购再次被提及,行业又一轮的并购潮或将上演;虽然鼓励中小机构差异化发展特色化经营的表述也被提及,但难度可想而知,行业龙头马太效应大概率将提速;6)行业文化和风气的相关要求也被重点提及,薪酬制度完善已成定局,“拜金”、“炫富”等不良风气被明令禁止。我们认为,证券乃至基金行业的脉络与主线绝不在于短期政策或基本面的微观变化,而在于未来5-10年甚至更长时间内将上演的并购整合的供给侧格局改革,从投资角度来说,板块短期内仍将受限制性政策压制,但是中长期的并购主线不变且需要重点事件(如头部券商间的合并)的催化。第三次“国九条”:加强交易监管,加强法制建设需形成合力,同时政策是否奏效直接取决于贯彻和执行的力度。1)加强交易监管和健全预期管理机制从本质上看也是为了保护中小投资者利益促进市场公平;2)大力推动中长期资金入市又一次被重点提及,我们认为改善A股投资者机构(过度散户化)、提高中长期资金占比是改善A股中长期行情走势的治本之策;3)全面深化改革开放、做好五篇大文章、完善多层次资本市场体系、资本市场高水平制度型开放的要求则再次响应了党中央对于资本市场发展方向的具体要求;第八条也着重提出加大并购重组改革力度活跃并购重组市场,我们认为并购重组不仅能够集中资源、提高效率、提升上市公司整体质量,而且也将有效控制或减少上市公司数量,与第二条到第四条的精神相呼应;4)第九条推动法制建设对于实现此次“国九条”的使命至关重要,这是因为纵使此次“国九条”提出的方向与要求十分明确且正确,但是如若贯彻不坚定或不彻底则难以真正赢回人心、提升公信力,资本市场“三步走”战略也难以完成;5)从第十任证监会主席吴清上任、新一届领导班子建立以来,法制建设的执行力度已可见一斑:限制性政策果断且及时,券商、会计师事务所、上市公司及大股东、从业人员先后接到罚单,IPO项目屡屡被查,撤回项目与日剧增,现场检查屡见不鲜,均昭示着此次监管层的执行力度与决心之强;4月12日晚间中信证券和海通证券先后公告其保荐的IPO项目被证监会立案进一步说明了这一点,也让我们对后续资本市场的法制建设及执行持续推进并一以贯之充满了信心。第三次“国九条”:重心与前两次明显不同,但历史的相似性或预示新一轮行情的开启。1)如果说前两次“国九条”是在做加法,那么第三次“国九条”则是明确在做减法:2004年第一次“国九条”在第二条到第四条分别提出改革开放、完善政策、丰富品种等积极要求,2014年第二次“国九条”则将“紧紧围绕促进实体经济发展,激发市场创新活力,拓展市场广度深度,扩大市场双向开放,促进直接融资与间接融资协调发展,提高直接融资比重”放在了最突出的位置,而2024年第三次“国九条”则重点突出了严监管、强监管以及面面俱到的“强化监管”思路,并未过多强调业务创新或一味追求快速发展;2)无论三次“国九条”是什么样的基调和政策取向,其初衷都是为了A股市场中长期向好,只不过在不同历史时期有不同的发力点和侧重点;3)前两次“国九条”均发生在A股市场的阶段性底部区间,且在颁布的初期均触发了市场的短期进一步探底,然而在短暂的探底之后均触发了A股市场的两次最大的牛市行情:第一次“国九条”发布于2004年1月31日,上证指数由1月30日1590.73点跌至2005年6月6日的1034.38点,之后则开启了长达28月牛市行情最高涨至2007年10月16日6124.04点;第二次“国九条”发布于2014年5月8日,上证指数由5月8日2015.27点轻微波动至2014年5月21日的2024.95点,之后则开启了长达13月牛市行情最高涨至2015年6月12日5178.19点,第二次的回撤时间明显更短;第三次“国九条”之前,上证指数已经创出第一个底部(2024年2月5日2702.19点),而此次“国九条”颁布之后市场短期或将再次承压,这一点从三倍做空FTSE中国ETF、富时A50指数的短期表现可以窥见一二,但是我们认为在创出双底图形之后,在新“国九条”全面奏效以及新一届证监会领导班子全力出击的共同作用下,A股市场将大概率开启新一轮的向上行情,我们坚持长期看多A股。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

8小时前44820积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

8小时前91620积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

8小时前36220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

8小时前15220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

8小时前32920积分

-

计算机行业周报:24Q1计算机板块基金持仓复盘 国投证券 2024-04-29(17页) 附下载

配置比例:行业面临低配,拐点或将临近截至目前,公募基金24Q1季报基本披露完毕。我们选取Wind基金...

1.18 MB共17页中文简体

8小时前53420积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

8小时前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

8小时前35220积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

8小时前23920积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

8小时前60720积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

8小时前20220积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

8小时前36920积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

8小时前14318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

8小时前66518积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

8小时前31818积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

8小时前37618积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

8小时前61610积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前67820积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前66320积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前40020积分