家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑国联证券2024-04-14.pdf

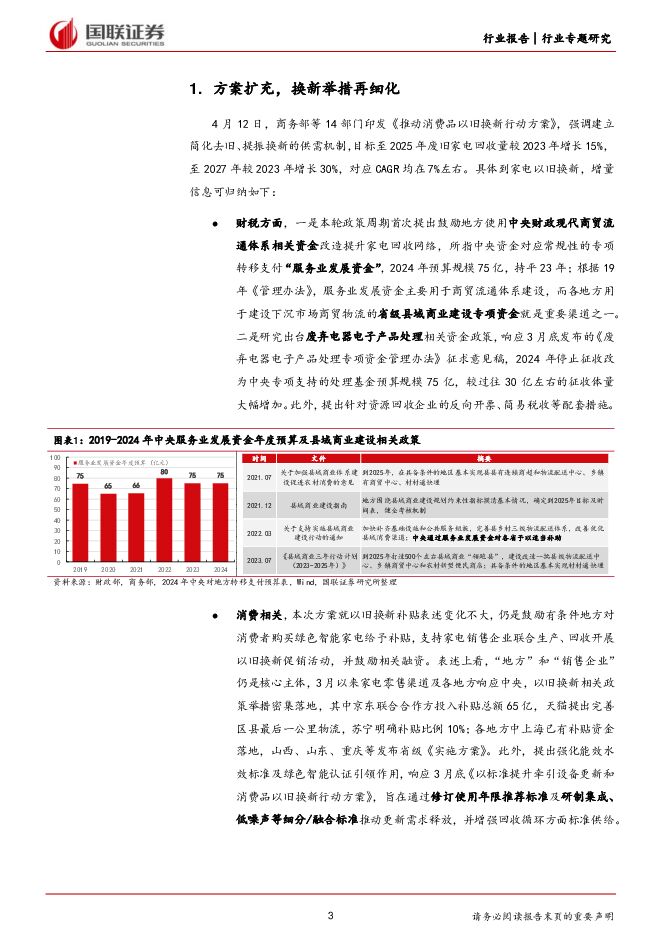

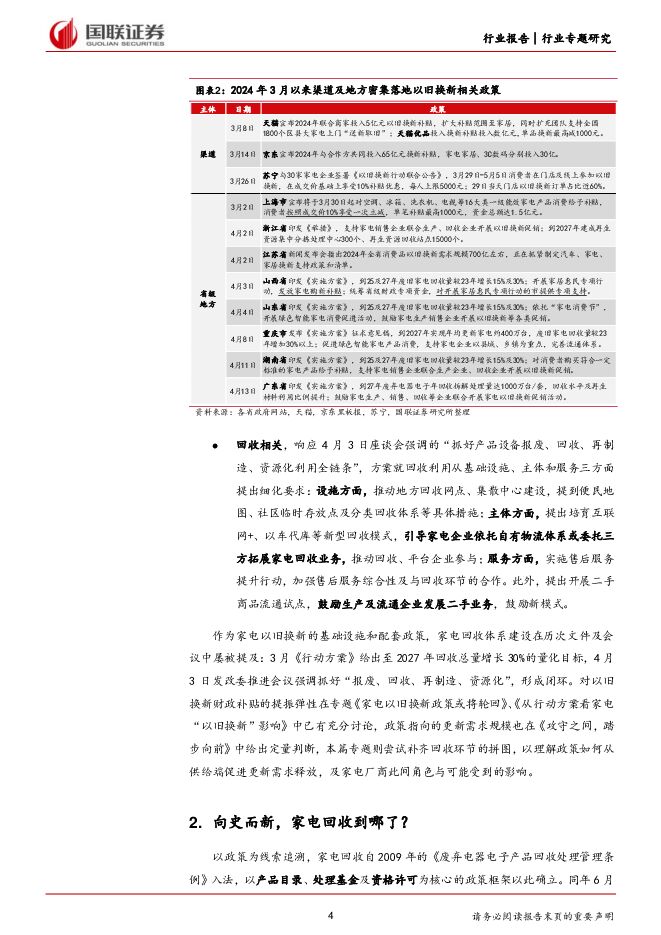

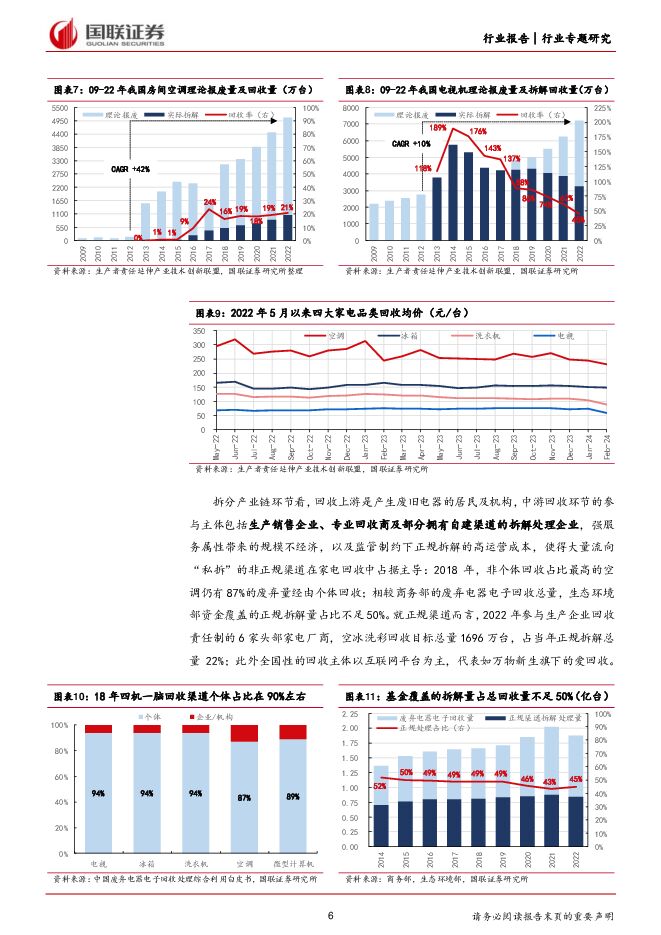

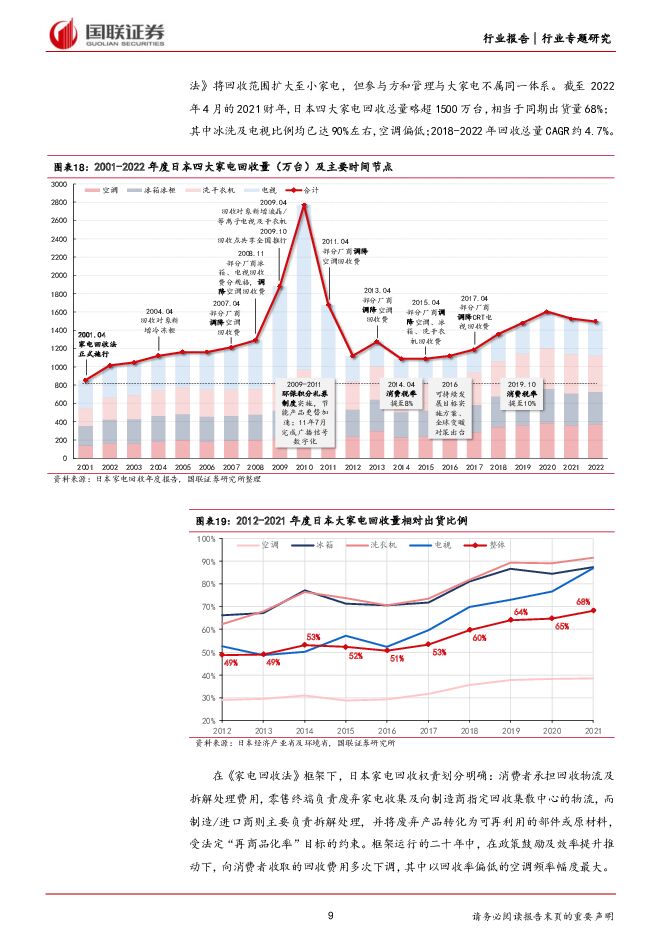

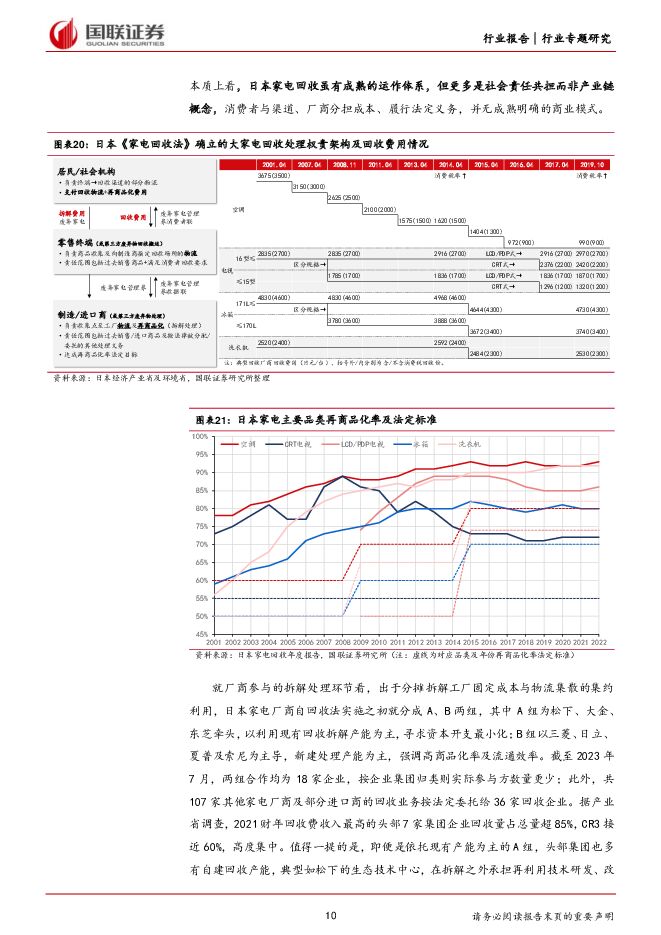

摘要:方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新的供需机制,就以旧换新财税支持与废弃回收体系建设细化政策方向。其中,资金方面鼓励地方利用中央专项推动县域商业建设,完善下沉市场流通体系,同时废弃电子电器处理基金停征,2024年由中央财政专项拨付75亿。回收方面,强调地方回收网点和集散中心建设,引导家电企业拓展回收业务,推动回收企业合作社区、平台企业参与,鼓励二手流通。入法十年,产业化程度尚不高中国家电回收自2009年入法,处理目录以“四机一脑”为主,后扩充至热水器、电话等。2012年开征的废弃电子电器处理基金曾为废弃家电回收政策体系核心,本质上是生产者向拆解方的转移支付;近年来,生产者直接责任逐渐取代基金成为主导机制。2022年空调、冰箱、洗衣机及电视规范拆解量近7700万台,相当于内销出货量的37%;当前家电回收环节仍以个体渠道占据主导,规范化程度有待提升;拆解则以固废处理专业龙头为主。镜鉴日本,权责明确龙头主导日本废弃家电回收起步早于我国十年左右,权责划分为消费者/废弃排出方承担回收物流及拆解处理成本,零售渠道负责回收转运物流,生产厂商及进口方负责拆解再利用。头部厂商在回收立法之初即主动分组合作,当前头部7家企业集团的回收量占总量超85%,CR3接近60%,高度集中。据产业省调查数据估算,当前头部厂商回收业务不含再商品化收入利润率在小个位数水平,费用结构中拆解工厂权重较高,龙头厂商多有自建拆解产能。责任共担,厂商参与提速扩容当下看家电回收的边际变化,一是以旧换新背景下的财税支持,除县域商业流通建设专项资金外,废弃电子电器处理基金停征后拨付规模较往年征收水平翻倍以上增长,降低资金门槛,加速回收基建;二是头部家电生产者直接责任日益走向政策台前,逐步取代以基金为通道的转移支付成为体系核心。2022年头部厂商参与回收责任目标制,回收环节参与模式各异,格力、TCL及长虹有成规模的自建拆解产能,海尔再循环工厂2022年投产。政策催化,看好板块经营表现近期以旧换新政策预期强化,财政资金支持有望降低回收拆解体系建设资金门槛,优化回收供给,配合新标指引,促进刚性替换需求释放与产品升级。2024年以来家电经营表现好于预期,内销需求稳健向好,3月外销高基数下仍显韧性,品牌出海贡献增量。政策方面,更新主导阶段,刺激有弹性,虽不能比肩家电下乡阶段,但锦上添花可期。综合来看,板块一季报预期可较乐观,股息、估值仍有相对优势,政策有催化,建议积极布局。风险提示:政策兑现不及预期,原材料成本上涨,空调库存大幅积累,外资大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

1天前23620积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

1天前78020积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

1天前35118积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

1天前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

1天前40018积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

1天前24418积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

1天前72818积分

-

光迅科技 2023A&2024Q1业绩点评:2024Q1业绩小幅下滑,行业地位保持领先 国联证券 2024-04-29(3页) 附下载

光迅科技(002281)事件:2024年4月25日,公司发布2023年年度报告和2024年一季度报告...

383.24 KB共3页中文简体

1天前8018积分

-

贵州茅台 收入增速超全年指引,龙头行稳致远 国联证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件:公司发布2024年一季报,2024Q1公司实现营业收入457.76亿元...

351.87 KB共3页中文简体

1天前65418积分

-

公牛集团 2023A&2024Q1业绩点评:营收延续双位数增长,毛利大幅改善业绩靓丽 国联证券 2024-04-29(4页) 附下载

公牛集团(603195)事件:公牛集团发布23年报及24年一季报:23年,实现营收156.95亿,同...

409.93 KB共4页中文简体

1天前23918积分

-

德昌股份 德昌股份:2024Q1利润增速靓丽,小家电和EPS电机业务表现亮眼 太平洋 2024-04-29(5页) 附下载

德昌股份(605555)事件:2024年4月25日,德昌股份发布2023年年报及2024年一季报。2...

628.67 KB共5页中文简体

1天前45218积分

-

川发龙蟒 Q1业绩环比修复,矿化一体打造产业升级 国联证券 2024-04-29(3页) 附下载

川发龙蟒(002312)事件:公司发布2023年年报,2023年公司实现营业收入77.08亿元,同比...

397.02 KB共3页中文简体

1天前79518积分

-

北京人力 业绩稳健增长,国企高分红兑现 国联证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报和2024年1季报:2023年北京人力实现营收3...

386.43 KB共3页中文简体

1天前16318积分

-

国联研究本周报告精选 国联证券 2024-04-29(26页) 附下载

本周重点报告快览:总量研究1、北交所策略专题之三:全要素复盘北证打新:24年收益可期2、宏观深度:美...

635.29 KB共26页中文简体

1天前75110积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

2天前66320积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

2天前49320积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

附下载")

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

2天前5020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

2天前42720积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

2天前94320积分