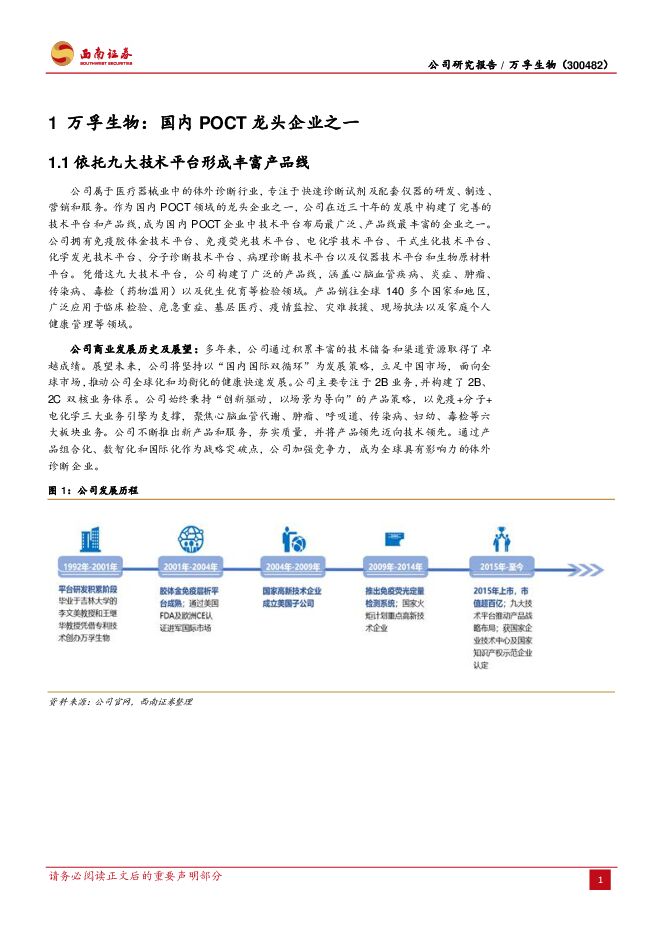

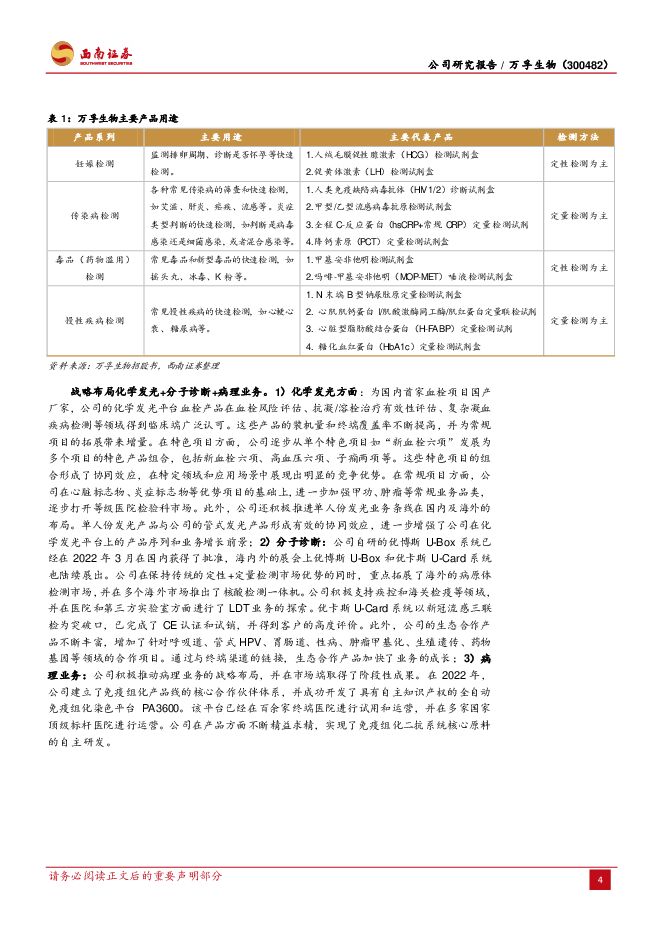

万孚生物聚焦体外诊断POCT,打造国内国际双循环西南证券2024-04-16.pdf

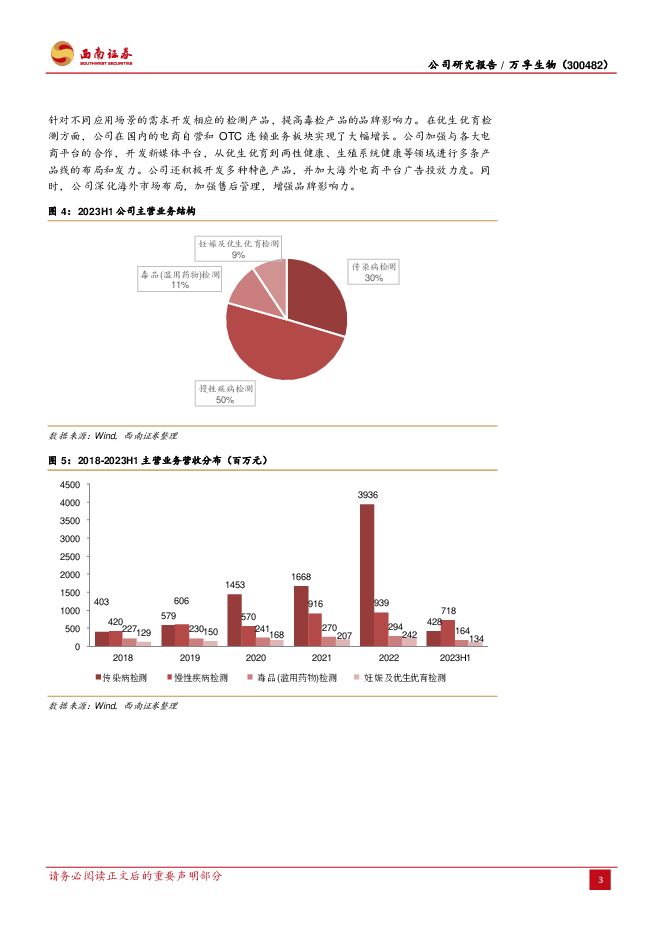

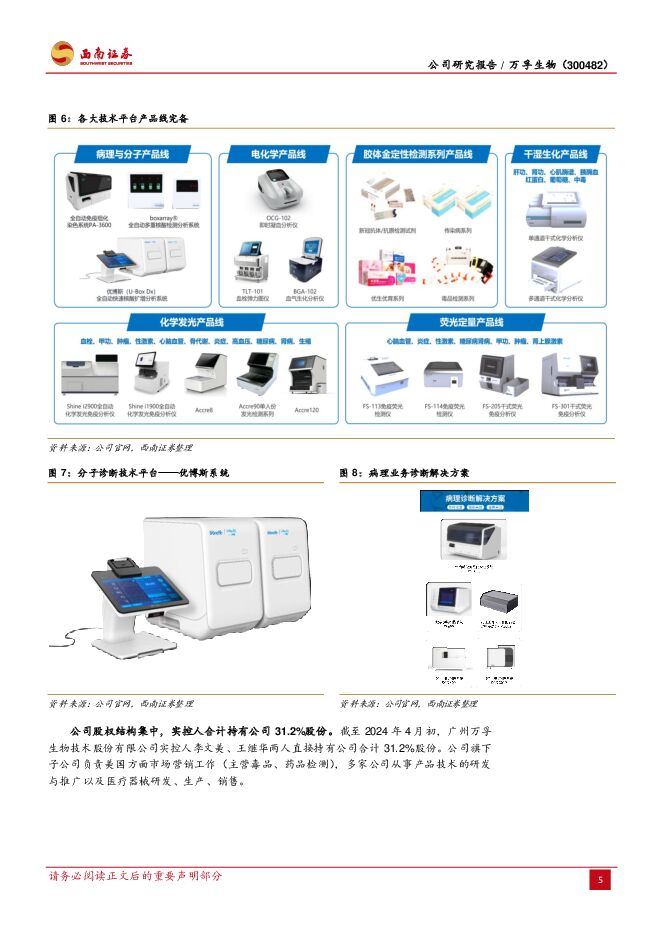

摘要:万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT 领域市占率全国第三,且整体毛利率提升较为明显; 2) 国内 POCT 行业增速稳健,近 6年复合增速高达 20%。预计 2025 年市场规模将达到 231.4 亿元。政策进一步强调 POCT 质量管理,推动重大病种诊疗发展,驱动行业快速发展; 3)打造国内国际双循环,持续推进渠道升级。公司建立三大营销体系(国内、国际、美国子公司),深度系统管理。海外占比从 2018 年 23%提升至 22年 49%。产品线海外持续导入战略新品,推进本地化运营有序发展。依托九大技术平台形成丰富产品管线, POCT 领域市占率全国第三。 公司作为国内 POCT领域的龙头企业之一,拥有九大技术平台(免疫胶体金技术平台、免疫荧光技术平台、电化学技术平台、干式生化技术平台、化学发光技术平台、分子诊断技术平台、病理诊断技术平台、仪器技术平台和生物原材料平台)以及六大产品线, 包括传染病、 慢病管理中心脑血管疾病、炎症、肿瘤、 毒检、优生优育。公司基本盘为 2B 业务,并构建了 2B、 2C双核业务体系。同时公司战略布局化学发光+分子诊断+病理业务,整体产品线不断优化,目前 POCT领域市占率约 10%(全国第三)。此外,公司荧光及胶体金产线成本控制较好,公司整体毛利率从 22 年 52% 提升至 23Q1-Q3 63%,提升较为明显。销售、管理、研发费用率逐步提升至疫情前水平。国内 POCT 行业增速稳健,近 6年复合增速高达 20%。 中国 POCT 行业将呈现快速发展态势, 2018-2023年中国 POCT市场规模年复合增速约 20%,预计2025 年市场规模将达到 231.4亿元。政策进一步强调 POCT质量管理,推动重大病种诊疗发展,驱动行业快速发展。 细化来看: 1)慢病检测业务: 主要包括心血管疾病、炎症、以及肿瘤检测。中国心血管疾病患病率持续上升以及人口老龄化都是行业重要驱动因素。 23H1 公司实现慢病管理检测收入 7.2 亿元(+40.3%)。 2023H1国内疫后常规医疗需求集中释放,院内诊疗修复趋势明显,医院终端门诊量、检测样本量和去年同期相比有明显增长。慢病管理业务的收入占比(23H1 48%)及毛利率(约 65%)为业务线之首; 2)传染病: 全球不断提高的传染病发病率驱动行业发展。目前中国传染病体外诊断市场规模约 200亿元,随着国家对传染病控制力度的不断加大,预计 23-27 年复合增速可达9.8%。万孚疫后新冠相关传染病业务下降明显,但常规传染病业务如呼吸道检测、消化道传染病检测、血液传染病检测逐步恢复。 2023H1国内的流感传播也拉动公司的流感检测产品销售收入大幅增长。在呼吸道传染病领域,公司已构建起了涵盖甲流、乙流、腺病毒、 A 族链球菌等在内的一体化解决方案。肺炎支原体检测试剂的获批进一步完善了公司呼吸道传染病检测产品序列; 3)毒检:全球药物滥用 POCT市场规模约 11亿美金,全球毒品滥用问题依旧较为严重。公司依托美国子公司开展业务销售,提升核心产品美国本地化生产能力, 23H1公司实现毒检收入 1.6 亿元(+18.1%),增速稳健; 4)妊娠及优生优育检测:优化渠道能力,强化各大电商平台的合作关系。打造国内国际双循环,持续推进渠道升级。 公司建立三大营销体系(国内、国际、美国子公司),深度系统管理。公司深化市场开拓,海外占比从 2018 年 23%提升至 22 年 49%。在终端销售渠道的推广作用下,已销售至 150 多个国家和地区。此外,产品线海外持续导入战略新品,推进本地化运营。 细化来看: 1)23H1 传染病检测海外总体增长明显; 2)慢病管理海外市场需求恢复, 23H1实现同比快速增长; 3)毒检业务持续拓展应用场景,打开增量空间; 4)优生优育业务海外稳步推进,产品迭代迅速。盈利预测与投资建议。 预计公司 23-25年净利润为 5.1、 6.5、 7.7亿元, 考虑到行业的扩容以及公司未来 24 及 25 年的稳健增长, 建议积极关注。风险提示: 汇率波动风险;新产品研发、 注册及认证风险;海外业务拓展不及预期风险;市场竞争导致产品价格大幅下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

5小时前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

5小时前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

5小时前64920积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

5小时前29220积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

5小时前22520积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

5小时前95020积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

5小时前36220积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

5小时前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

5小时前14218积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

5小时前65318积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

5小时前10218积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

5小时前96818积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

5小时前70718积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

5小时前23618积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

5小时前71118积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

5小时前27918积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

5小时前7218积分

-

生物股份 成本改善毛利水平回暖,非口产品增长稳定 国投证券 2024-04-29(5页) 附下载

生物股份(600201)业绩概况:公司发布2023年报和2024年一季度报:2023年公司实现营业收...

738.74 KB共5页中文简体

5小时前62318积分

-

三诺生物 血糖监测稳定增长,新品拓展取得成果 国金证券 2024-04-29(4页) 附下载

三诺生物(300298)业绩简评2024 年 4 月 25 日, 公司发布 2023 年年度报告和 ...

824.37 KB共4页中文简体

5小时前92518积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

5小时前57718积分