安培龙传感器国产替代先锋,汽车市场有望快速放量天风证券2024-04-14.pdf

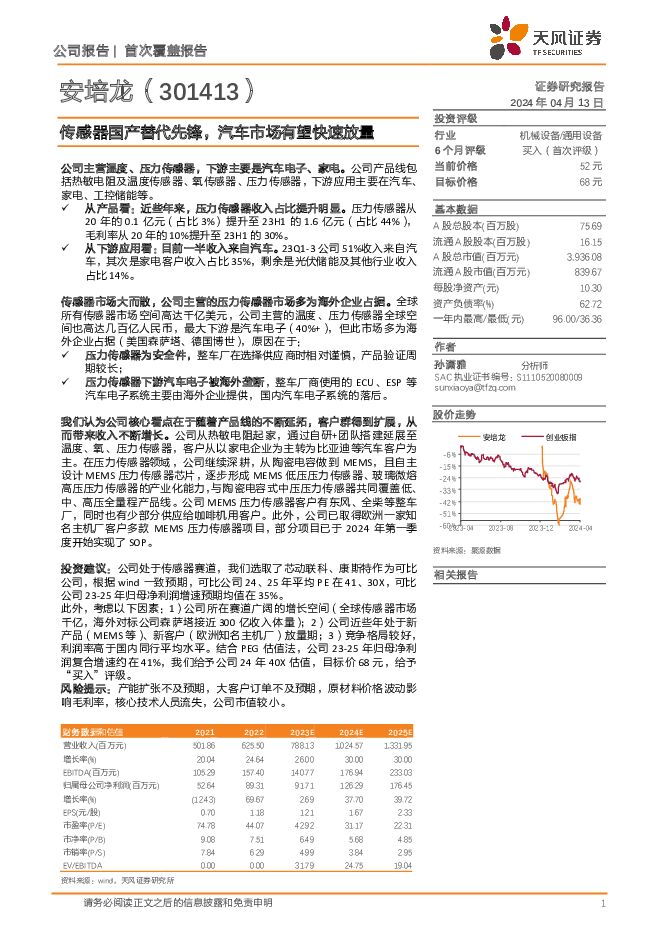

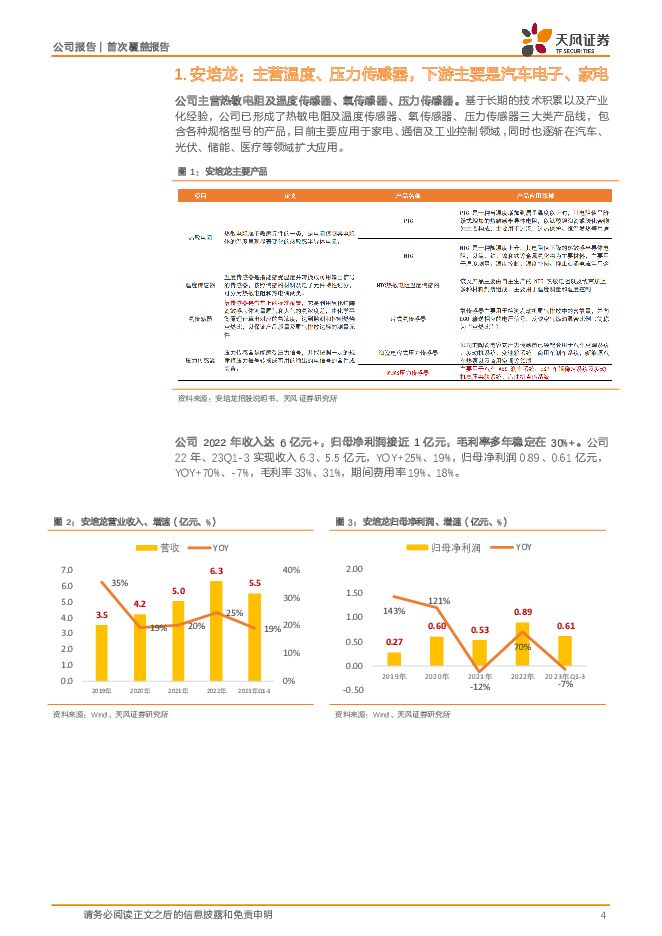

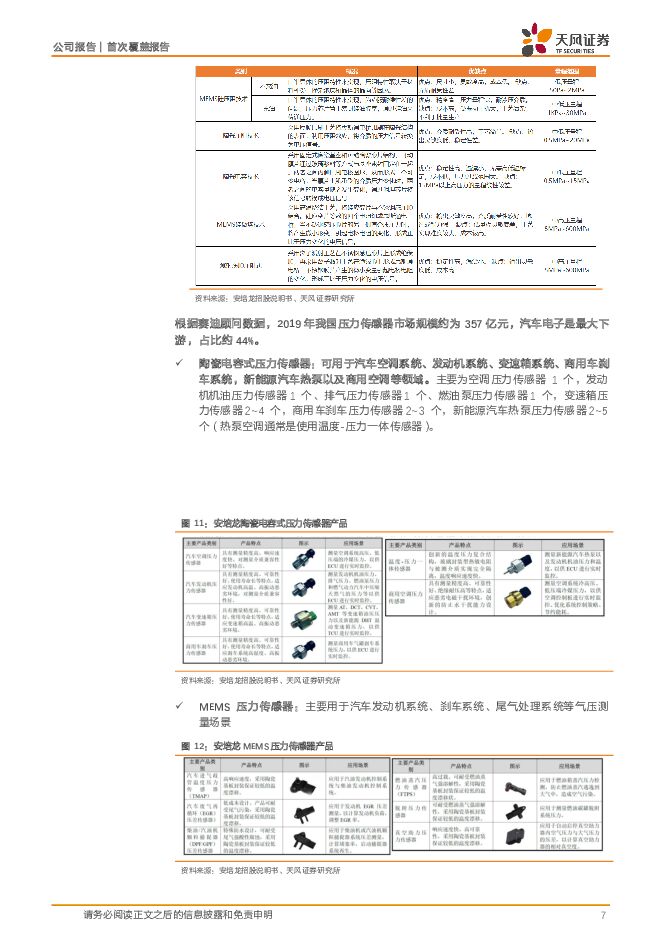

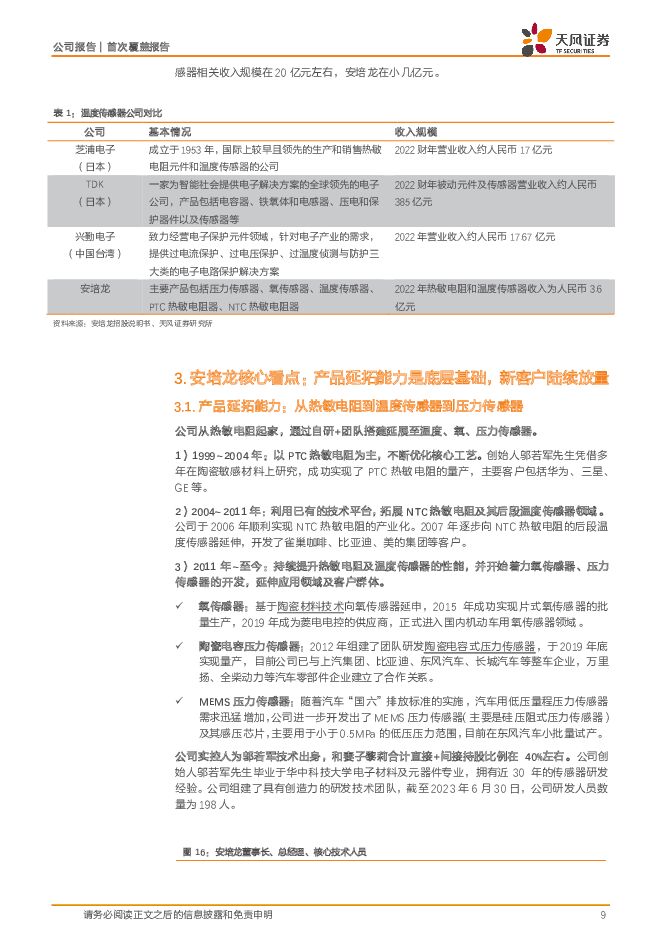

摘要:安培龙(301413)公司主营温度、压力传感器,下游主要是汽车电子、家电。公司产品线包括热敏电阻及温度传感器、氧传感器、压力传感器,下游应用主要在汽车、家电、工控储能等。从产品看:近些年来,压力传感器收入占比提升明显。压力传感器从20年的0.1亿元(占比3%)提升至23H1的1.6亿元(占比44%),毛利率从20年的10%提升至23H1的30%。从下游应用看:目前一半收入来自汽车。23Q1-3公司51%收入来自汽车,其次是家电客户收入占比35%,剩余是光伏储能及其他行业收入占比14%。传感器市场大而散,公司主营的压力传感器市场多为海外企业占据。全球所有传感器市场空间高达千亿美元,公司主营的温度、压力传感器全球空间也高达几百亿人民币,最大下游是汽车电子(40%+),但此市场多为海外企业占据(美国森萨塔、德国博世),原因在于:压力传感器为安全件,整车厂在选择供应商时相对谨慎,产品验证周期较长;压力传感器下游汽车电子被海外垄断,整车厂商使用的ECU、ESP等汽车电子系统主要由海外企业提供,国内汽车电子系统的落后。我们认为公司核心看点在于随着产品线的不断延拓,客户群得到扩展,从而带来收入不断增长。公司从热敏电阻起家,通过自研+团队搭建延展至温度、氧、压力传感器,客户从以家电企业为主转为比亚迪等汽车客户为主。在压力传感器领域,公司继续深耕,从陶瓷电容做到MEMS,且自主设计MEMS压力传感器芯片,逐步形成MEMS低压压力传感器、玻璃微熔高压压力传感器的产业化能力,与陶瓷电容式中压压力传感器共同覆盖低、中、高压全量程产品线。公司MEMS压力传感器客户有东风、全柴等整车厂,同时也有少部分供应给咖啡机用客户。此外,公司已取得欧洲一家知名主机厂客户多款MEMS压力传感器项目,部分项目已于2024年第一季度开始实现了SOP。投资建议:公司处于传感器赛道,我们选取了芯动联科、康斯特作为可比公司,根据wind一致预期,可比公司24、25年平均PE在41、30X,可比公司23-25年归母净利润增速预期均值在35%。此外,考虑以下因素:1)公司所在赛道广阔的增长空间(全球传感器市场千亿,海外对标公司森萨塔接近300亿收入体量);2)公司近些年处于新产品(MEMS等)、新客户(欧洲知名主机厂)放量期;3)竞争格局较好,利润率高于国内同行平均水平。结合PEG估值法,公司23-25年归母净利润复合增速约在41%,我们给予公司24年40X估值,目标价68元,给予“买入”评级。风险提示:产能扩张不及预期,大客户订单不及预期,原材料价格波动影响毛利率,核心技术人员流失,公司市值较小。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

1天前39620积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66920积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

1天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

1天前58320积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

1天前76020积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

1天前78420积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

1天前33620积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25620积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1天前13220积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

1天前93320积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

1天前22520积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

1天前51420积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95220积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67420积分

-

计算机:量子加密,一片新蓝海 天风证券 2024-04-29(13页) 附下载

核心观点1、量子科技竞赛加速,经典密码有必要考虑向PQC迁移(量子软加密):2023年12月IBM推...

1001.83 KB共13页中文简体

1天前72520积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11420积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

1天前98020积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70920积分