双环传动2023年报点评:基础稳固持续成长,盈利提升业绩稳健国元证券2024-04-15.pdf

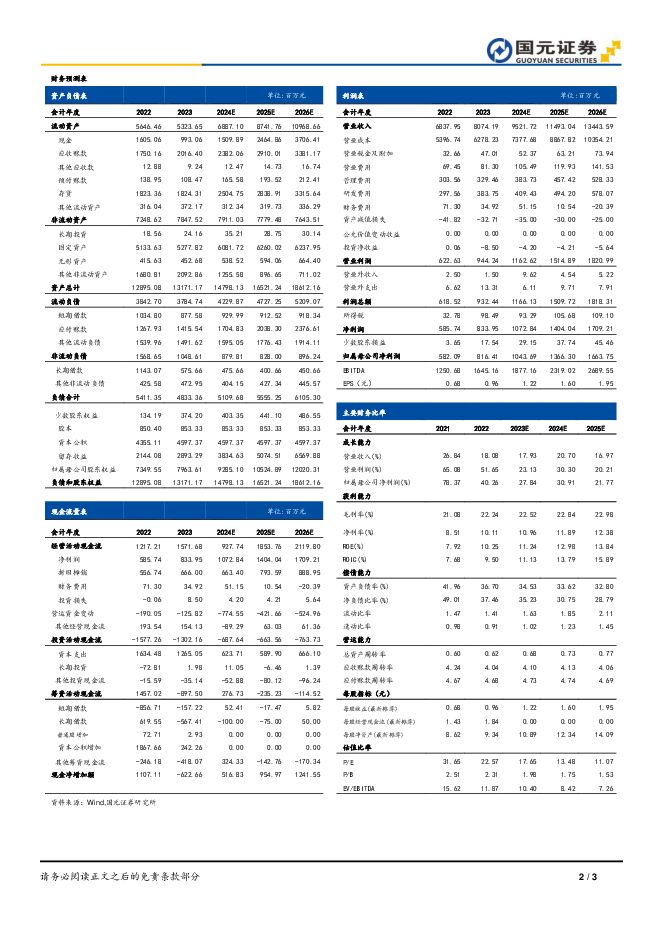

摘要:双环传动(002472)事件:2024年4月12日,双环传动发布2023年度报告。23年公司实现收入80.74亿元,同增18.08%,归母净利润8.16亿元,同增40.26%。年度毛利率、净利率分别达到22.24%和10.33%,较上一年度分别提升1.16和1.76pct。投资要点:传统车业务高增长,新能源周期问题带来未来低基数效应2023年乘用车齿轮业务收入42.23亿元,同比增长15.66%,其中新能车\传统车齿轮收入22.29\20亿元,同增16.46%\15.15%。在行业内卷,传统燃油车23年同增-0.65%的背景下,公司传统车实现15%以上增速,彰显公司较为扎实的业务基础。新能源车方面,公司23年增速弱于纯电市场24.61%的增速水平,主要原因在于23年上半年新能车下游去库存带来的增量减弱的效果。随着后续年份相关问题弱化,将为未来带来低基数效应。商用车自动变快速起量,机器人、民生齿轮打造新成长曲线2023年公司商用车、民生以及机器人相关业务收入分别达到8.8\3.79\5.56亿元,同增71.25%\87.47%\45.62%。商用车主要是手动变速箱向自动变速箱转型带来的增量效果。民生齿轮与机器人减速器业务作为公司培育的新业务,在国产替代和新客户开拓上持续加速,伴随未来下游机器人使用场景扩容以及民生齿轮应用场景开拓,前景保持乐观。商用车自动变速器仍处起步期,公司主要客户采埃孚等持续引领,预计未来仍将快速增长。高壁垒+扩海外+提效率,利润率与经营现金流持续提升作为国内电驱动高端齿轮供应商,公司在工艺技术领域具备高壁垒,产品主要覆盖中高端市场;同时通过全球TIER1采埃孚、舍弗勒等持续开拓多元化国际品牌。公司管理层持续提升管理效能,形成精细化管理,不断提高人效。多方面保障推动公司毛利率、净利率持续处于上升通道,并带动经营现金流持续上行。2023年公司经营性净现金流15.72亿,接近净利润水平的两倍,同比2022年增长29.12%。投资建议与盈利预测公司作为国内领先新能车电驱动齿轮和机器人减速器供应商,持续开拓国内外市场,并受益于商用车自动变趋势以及机器人、民生业务快速发展,预计2024-2026年公司归母净利润10.44\13.66\16.64亿元,同增27.84%\30.91%\21.77%,对应EPS1.22\1.60\1.95元。维持“买入”评级。风险提示新能源销量不及预期,海外拓展不及预期,机器人、民生业务不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

附下载")

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

1天前018积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前218积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前218积分

-

厦门钨业 首次覆盖报告:深耕三大核心业务,产业链海外布局加速 国元证券 2024-04-26(5页) 附下载

厦门钨业(600549)报告要点:公司专注于钨钼、稀土和能源新材料三大核心业务钨钼板块,公司钨产业链...

1.16 MB共5页中文简体

1天前018积分

-

汤臣倍健 汤臣倍健2024年一季报点评:高基数短期扰动,费用投入同比加大 国元证券 2024-04-28(3页) 附下载

汤臣倍健(300146)事件公司公告2024年一季报。2024Q1,公司实现总收入26.46亿元(-...

1.02 MB共3页中文简体

1天前018积分

-

五芳斋 五芳斋2023年报及2024年一季报点评:高分红回报股东,盈利水平稳健 国元证券 2024-04-28(3页) 附下载

五芳斋(603237)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入26.3...

1.05 MB共3页中文简体

1天前018积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力明显优化,高毛利品牌驱动增长 国元证券 2024-04-26(5页) 附下载

水羊股份(300740)事件:公司发布2023年年度报告及2024年第一季度报告。点评:产品结构优化...

1.11 MB共5页中文简体

1天前018积分

-

瑞鹄模具 公司点评报告:业绩符合预期,新业务进展顺利 国元证券 2024-04-26(3页) 附下载

瑞鹄模具(002997)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1012.52 KB共3页中文简体

1天前018积分

-

润本股份 2023年年报及2024年一季报点评:盈利能力明显优化,新品渠道拓展共驱成长 国元证券 2024-04-26(5页) 附下载

润本股份(603193)事件:公司发布2023年年度报告及2024年第一季度报告。点评:23年盈利能...

1.1 MB共5页中文简体

1天前018积分

-

立讯精密 公司23年及24Q1业绩点评:经营进一步改善,增长动能清晰明确 国元证券 2024-04-26(7页) 附下载

立讯精密(002475)报告要点:公司23年实现营业收入2319亿元,同比+8.35%;实现归母净利...

1.57 MB共7页中文简体

1天前018积分

-

迈普医学 2023年报及2024一季度报告点评:集采有望加速产品渗透,新产品大放异彩 国元证券 2024-04-26(4页) 附下载

迈普医学(301033)事件:迈普医学于近日发布2023年及2024一季度报告:2023年公司实现收...

1.15 MB共4页中文简体

1天前018积分

-

嘉必优 嘉必优2023年报及2024年一季报点评:Q1收入+33%,经营逐步改善 国元证券 2024-04-28(3页) 附下载

嘉必优(688089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入4.44...

1.08 MB共3页中文简体

1天前018积分

-

华致酒行 华致酒行2024年一季报点评:Q1收入+10%,盈利能力提升 国元证券 2024-04-26(3页) 附下载

华致酒行(300755)事件公司公告2024年一季报。24Q1,公司实现总收入41.33亿元(+10...

1.03 MB共3页中文简体

1天前018积分

-

浩欧博 2023年报点评:主营业务显著增长,加速过敏检测+治疗协同布局 国元证券 2024-04-28(5页) 附下载

浩欧博(688656)报告要点:公司发布2023年度报告,2023年实现营业收入3.94亿元,同比增...

1.21 MB共5页中文简体

1天前018积分

-

海康威视 2023年年报及2024年一季报点评:经营业绩稳健增长,创新业务空间广阔 国元证券 2024-04-28(4页) 附下载

海康威视(002415)事件:公司于2024年4月19日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

1天前018积分

-

国能日新 2023年年度报告点评:业绩实现较快增长,创新业务空间广阔 国元证券 2024-04-26(4页) 附下载

国能日新(301162)事件:公司于2024年4月12日收盘后发布《2023年年度报告》。点评:营业...

1.16 MB共4页中文简体

1天前018积分

-

安克创新 公司23年年报点评:聚焦关键品类,新品驱动高质增长 国元证券 2024-04-26(6页) 附下载

安克创新(300866)报告要点:公司23年实现营业收入175亿元,同比+22.85%;实现归母净利...

1.36 MB共6页中文简体

1天前018积分

-

北路智控 2023年年度报告点评:营收实现快速增长,积极开拓化工领域 国元证券 2024-04-26(4页) 附下载

北路智控(301195)事件:公司于2024年4月15日收盘后发布《2023年年度报告》。点评:营业...

1.15 MB共4页中文简体

1天前018积分

-

百诚医药 2024年一季度报告点评:新签订单保持高增长,看好高增业绩持续 国元证券 2024-04-28(3页) 附下载

百诚医药(301096)事件:百诚医药近期发布2023年及2024年一季度报告:2023年公司实现收...

1.02 MB共3页中文简体

1天前018积分