西部矿业玉龙铜矿扩建完成,量价齐升蓄势待发西南证券2024-04-12.pdf

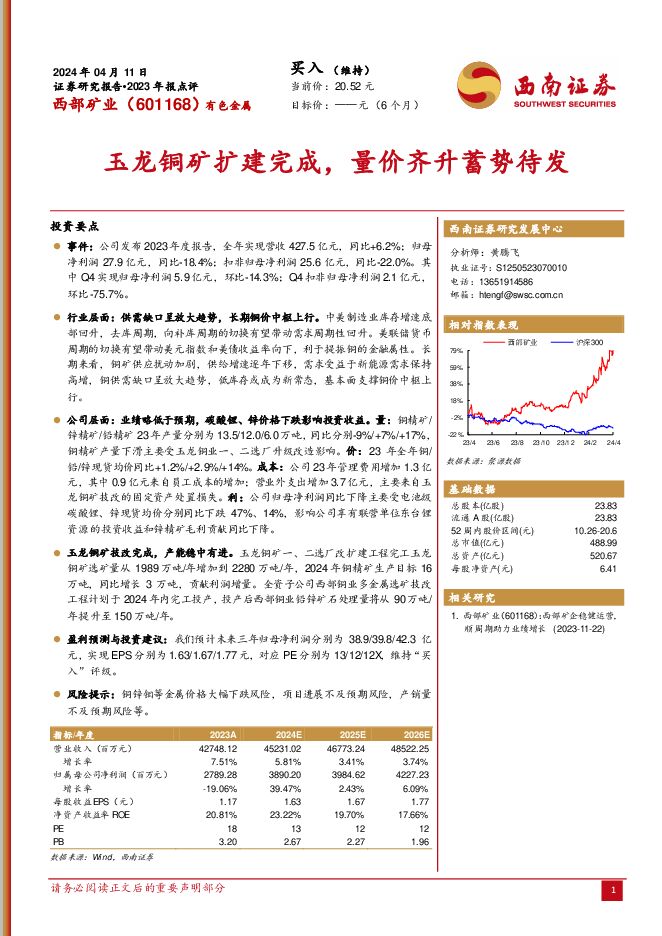

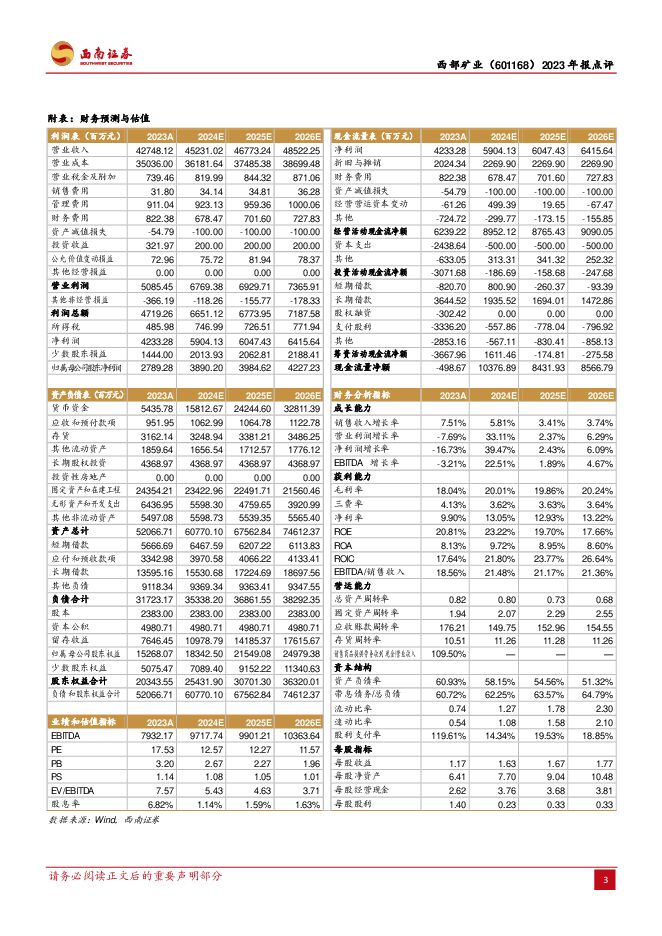

摘要:西部矿业(601168)投资要点事件:公司发布2023年度报告,全年实现营收427.5亿元,同比+6.2%;归母净利润27.9亿元,同比-18.4%;扣非归母净利润25.6亿元,同比-22.0%。其中Q4实现归母净利润5.9亿元,环比-14.3%;Q4扣非归母净利润2.1亿元,环比-75.7%。行业层面:供需缺口呈放大趋势,长期铜价中枢上行。中美制造业库存增速底部回升,去库周期,向补库周期的切换有望带动需求周期性回升。美联储货币周期的切换有望带动美元指数和美债收益率向下,利于提振铜的金融属性。长期来看,铜矿供应扰动加剧,供给增速逐年下移,需求受益于新能源需求保持高增,铜供需缺口呈放大趋势,低库存或成为新常态,基本面支撑铜价中枢上行。公司层面:业绩略低于预期,碳酸锂、锌价格下跌影响投资收益。量:铜精矿/锌精矿/铅精矿23年产量分别为13.5/12.0/6.0万吨,同比分别-9%/+7%/+17%,铜精矿产量下滑主要受玉龙铜业一、二选厂升级改造影响。价:23年全年铜/铅/锌现货均价同比+1.2%/+2.9%/+14%。成本:公司23年管理费用增加1.3亿元,其中0.9亿元来自员工成本的增加;营业外支出增加3.7亿元,主要来自玉龙铜矿技改的固定资产处置损失。利:公司归母净利润同比下降主要受电池级碳酸锂、锌现货均价分别同比下跌47%、14%,影响公司享有联营单位东台锂资源的投资收益和锌精矿毛利贡献同比下降。玉龙铜矿技改完成,产能稳中有进。玉龙铜矿一、二选厂改扩建工程完工玉龙铜矿选矿量从1989万吨/年增加到2280万吨/年,2024年铜精矿生产目标16万吨,同比增长3万吨,贡献利润增量。全资子公司西部铜业多金属选矿技改工程计划于2024年内完工投产,投产后西部铜业铅锌矿石处理量将从90万吨/年提升至150万吨/年。盈利预测与投资建议:我们预计未来三年归母净利润分别为38.9/39.8/42.3亿元,实现EPS分别为1.63/1.67/1.77元,对应PE分别为13/12/12X,维持“买入”评级。风险提示:铜锌钼等金属价格大幅下跌风险,项目进展不及预期风险,产销量不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1天前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前220积分

-

长江材料 产品盈利能力提升,业绩大幅改善 西南证券 2024-04-28(11页) 附下载

长江材料(001296)投资要点事件:公司发布2023年报,全年公司实现营业收入10.1亿元,同比增...

1.79 MB共11页中文简体

1天前218积分

-

映翰通 业绩增长亮眼,全球业务扩张 西南证券 2024-04-26(13页) 附下载

映翰通(688080)事件:公司发布2023年年度报告及2024年一季度报告。23年全年,公司实现营...

2.21 MB共13页中文简体

1天前218积分

-

长盛轴承 基本盘经营稳健,新领域成长潜力大 西南证券 2024-04-26(6页) 附下载

长盛轴承(300718)事件:公司发布2023年年报及2024年一季报,2023年实现营收11.1亿...

1.19 MB共6页中文简体

1天前218积分

-

雪祺电气 外销增速亮眼,结构持续优化 西南证券 2024-04-28(6页) 附下载

雪祺电气(001387)投资要点事件:公司发布2023年年报及 2024年一季报,2023年公司实现...

1.13 MB共6页中文简体

1天前218积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

1天前218积分

-

伊力特 疆内品牌势能强劲,产品结构升级显著 西南证券 2024-04-28(7页) 附下载

伊力特(600197)投资要点事件:公司发布2023年和2024年一季报,2023年实现营业总收入2...

1.41 MB共7页中文简体

1天前218积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

新大陆 2023年年报点评:收单高速增长,海外+SaaS打开第二成长曲线 西南证券 2024-04-26(7页) 附下载

新大陆(000997)投资要点事件:公司发布2023年年度业绩报告。23年实现营收82.5亿元,同比...

1.28 MB共7页中文简体

1天前218积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

1天前218积分

-

五芳斋 粽子稳健增长,培育第二曲线 西南证券 2024-04-28(7页) 附下载

附下载")

五芳斋(603237)投资要点事件:公司发布2023 年报及 2024 年一季报,2023 年实现营...

1.41 MB共7页中文简体

1天前218积分

-

天孚通信 2023年年报点评:业绩符合预期,高速率产品持续放量 西南证券 2024-04-26(6页) 附下载

天孚通信(300394)投资要点事件:公司发布2023年年度报告&2024一季度报告,2023年实现...

1.21 MB共6页中文简体

1天前218积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前218积分

-

卫宁健康 2023年年报点评:盈利修复明显,“1+X”加速落地 西南证券 2024-04-26(7页) 附下载

卫宁健康(300253)投资要点事件:公司发布2023年年度报告,实现营业收入31.6亿元,同比增长...

1.24 MB共7页中文简体

1天前218积分

-

纽威数控 2024年一季报点评:营收保持稳健,利润略有承压 西南证券 2024-04-26(5页) 附下载

纽威数控(688697)投资要点事件:公司发布2024年一季报,2024Q1实现营收5.5亿元,同比...

1.07 MB共5页中文简体

1天前218积分

-

明月镜片 23年报及24年一季报点评:核心单品增长亮眼,产品结构持续优化 西南证券 2024-04-26(7页) 附下载

明月镜片(301101)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分