万马股份高分子材料出海加速,工业线缆迎突破西南证券2024-04-12.pdf

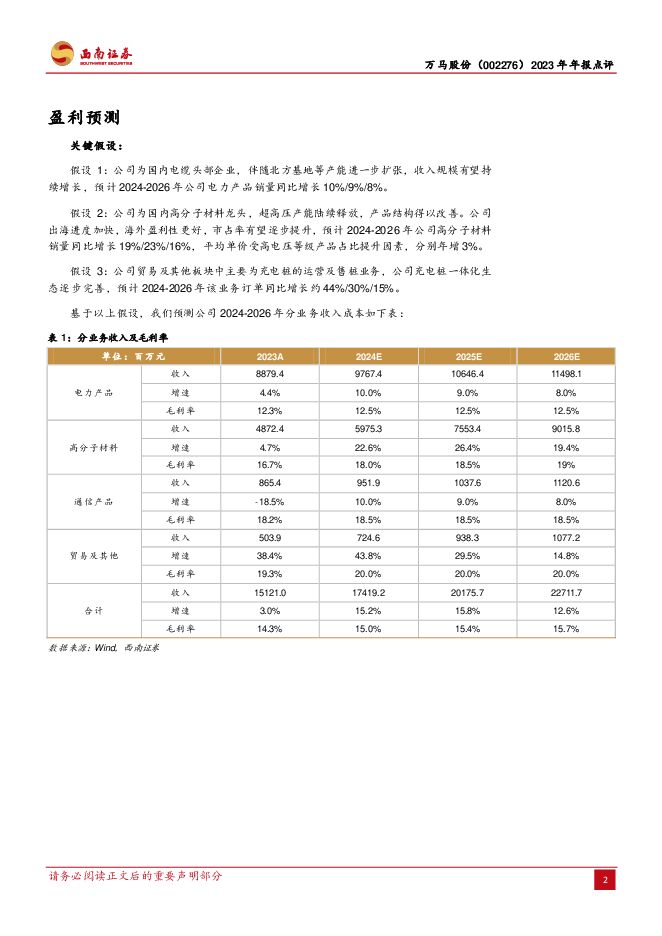

摘要:万马股份(002276)投资要点事件:公司2023年实现营业收入151.2亿元,同比增长3%;实现归母净利润5.6亿元,同比增长35%;扣非归母净利润4.2亿元,同比增长25.8%。2023年第四季度公司实现营收33.8亿元,同比下降8.3%;实现归母净利润0.8亿元,同比增长2%;扣非归母净利润0.4亿元,同比增长57.4%。盈利能力持续提升,研发费用率维持高位。盈利端:2023年公司销售毛利率/净利率分别为14.3%/3.7%,同比增长0.7/0.9pp;单Q4毛利率/净利率分别为11.2%/4.2%,分别环比提升0.2/0.8pp。费用端:公司2023年销售/管理(不含研发)/财务费用率分别为4.1%/2.4%/0.6%,分别同比-0.2pp/+0.2pp/+0.3pp。公司2023年研发费用率为4.2%,同比增长0.04pp,研发投入进一步提升。高分子材料出海加速,超高压产能释放驱动产品结构优化。2023年公司高分子材料实现营收48.7亿元,同比增长4.7%,毛利率为16.7%,同比增长1.3pp,公司通过规模效应、高端产品盈利提升等措施,净利润同比增长超30%。此外,公司高分子材料2023年海外销量同比增长35%,达到近10万吨出货,自2019年制定国际化战略起,5年内达到超500%的销量增长。公司海外业务覆盖东南亚、南美、中欧、非洲等多地区,全球市占率有望逐步提升。2023年公司超高压二期全面投产,三期基地正式启动有望在2024年贡献新增量,伴随高电压等级产品占比提升,高分子材料毛利率有望持续增长。售桩业务起量,充电桩一体化生态布局完善。公司2023年贸易及其他类板块实现收入5亿元,同比增长38.4%,毛利率为19.3%,同比增长3.6pp,公司该板块业务主要为充电场站运营及售桩业务。2023年公司加速形成“适度超前、快充为主、慢充为辅”的充电网络,实现充电设备对外销售发出两同比增长33%,伴随售桩体量增长,公司已形成“智能设备制造+网络运营服务+投资建设充电网+车辆运营产业链”生态布局,业务覆盖全国50多座城市。工业智能线缆实现出口欧美零的突破,公司技术实力行业领先。2023年公司开拓国际巨头客户的同时与此前紧密合作的KUKA进一步拓展合作范围。1)锂电:公司设备线缆同时满足美洲和欧洲两套出口标准,在欧洲老牌车企的第一条锂电池生产线中实现0到1突破。2)光伏:完成了设备用高要求拖链线缆的开发和生产,产品技术性能优于同行,有望受益大客户放量带来业务增长。盈利预测与投资建议。预计公司2024-2026年营收分别为174.2亿元、201.8亿元、227.1亿元,未来三年归母净利润同比增速分别为37.9%/28.5%/21.4%。公司为国内高分子材料龙头,伴随产能释放有望实现量利双升,维持“持有”评级。风险提示:线缆下游需求不及预期的风险;新建项目进度不及预期的风险;宏观经济形势波动的风险;汇率波动影响产品出口收入的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

1天前64920积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

1天前36220积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

1天前33620积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

1天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

1天前10218积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

1天前96818积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70718积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

1天前23618积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

1天前27918积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

1天前7218积分

-

柳药集团 业绩稳健增长,盈利能力提升 西南证券 2024-04-29(6页) 附下载

柳药集团(603368)投资要点事件:公司发布2023年年报以及2024年一季报。2023年公司实现...

1.23 MB共6页中文简体

1天前57718积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

1天前62218积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

1天前95118积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

1天前64418积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79618积分