科达利结构件龙头盈利稳健,海外布局加速信达证券2024-04-15.pdf

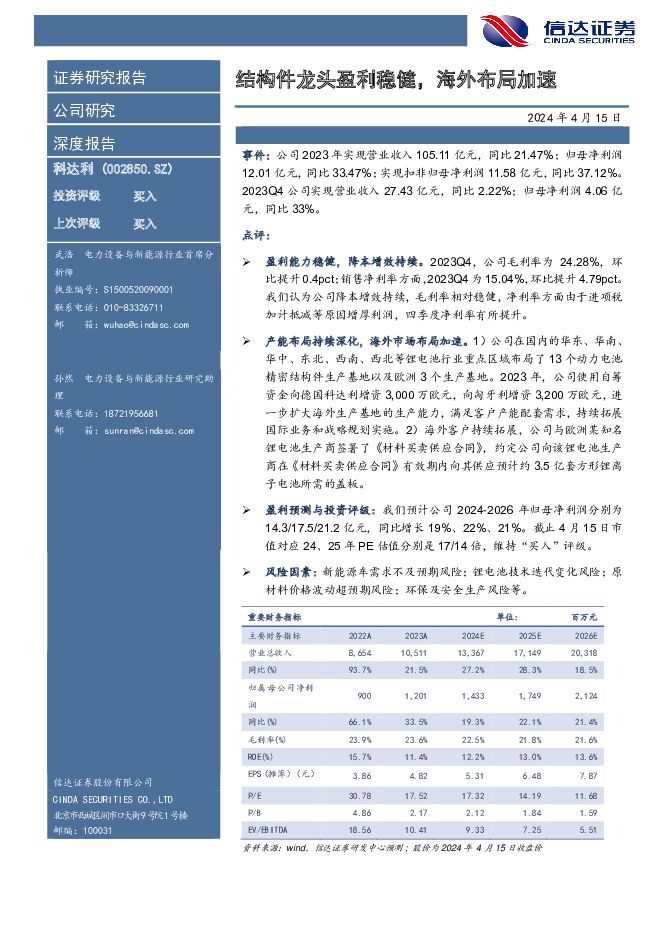

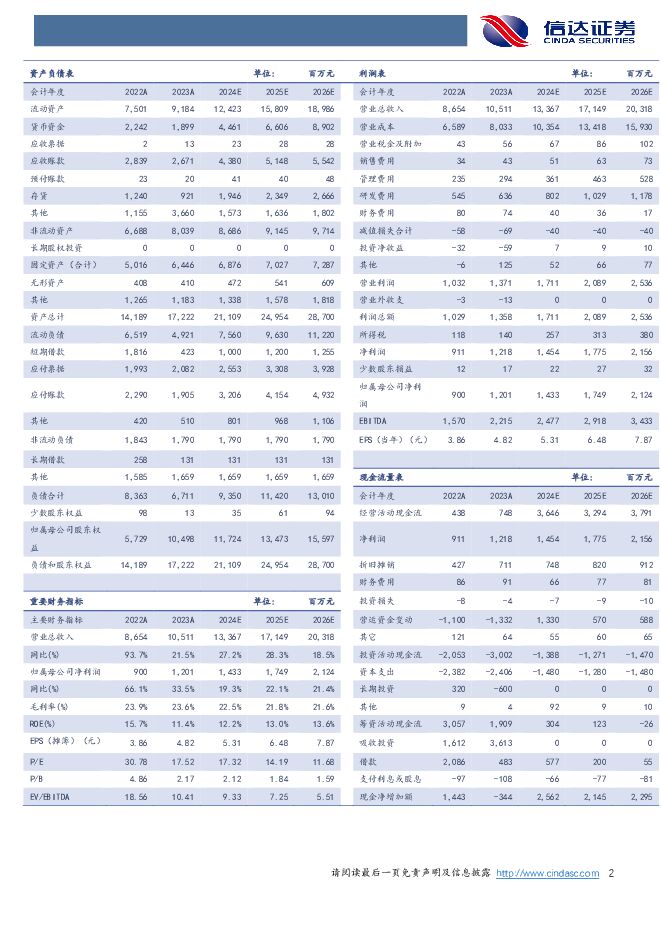

摘要:科达利(002850)事件:公司2023年实现营业收入105.11亿元,同比21.47%;归母净利润12.01亿元,同比33.47%;实现扣非归母净利润11.58亿元,同比37.12%。2023Q4公司实现营业收入27.43亿元,同比2.22%;归母净利润4.06亿元,同比33%。点评:盈利能力稳健,降本增效持续。2023Q4,公司毛利率为24.28%,环比提升0.4pct;销售净利率方面,2023Q4为15.04%,环比提升4.79pct。我们认为公司降本增效持续,毛利率相对稳健,净利率方面由于进项税加计抵减等原因增厚利润,四季度净利率有所提升。产能布局持续深化,海外市场布局加速。1)公司在国内的华东、华南、华中、东北、西南、西北等锂电池行业重点区域布局了13个动力电池精密结构件生产基地以及欧洲3个生产基地。2023年,公司使用自筹资金向德国科达利增资3,000万欧元,向匈牙利增资3,200万欧元,进一步扩大海外生产基地的生产能力,满足客户产能配套需求,持续拓展国际业务和战略规划实施。2)海外客户持续拓展,公司与欧洲某知名锂电池生产商签署了《材料买卖供应合同》,约定公司向该锂电池生产商在《材料买卖供应合同》有效期内向其供应预计约3.5亿套方形锂离子电池所需的盖板。盈利预测与投资评级:我们预计公司2024-2026年归母净利润分别为14.3/17.5/21.2亿元,同比增长19%、22%、21%。截止4月15日市值对应24、25年PE估值分别是17/14倍,维持“买入”评级。风险因素:新能源车需求不及预期风险;锂电池技术迭代变化风险;原材料价格波动超预期风险;环保及安全生产风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

附下载")

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

1天前31118积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

1天前9518积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

1天前70618积分

-

海尔智家 海尔智家:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-29(5页) 附下载

海尔智家(600690)事件:Q1公司实现营业收入689.78亿元,同比+6.01%,实现归母净利润...

548.02 KB共5页中文简体

1天前81918积分

-

常润股份 23年股权激励顺利完成,多元化汽修平台进行时 信达证券 2024-04-29(5页) 附下载

常润股份(603201)事件:2024年4月28日,公司分别发布2023年年报与2024一季报:20...

607.69 KB共5页中文简体

1天前37618积分

-

百龙创园 24Q1再创利润新高,把握新产能投产机遇 信达证券 2024-04-29(5页) 附下载

百龙创园(605016)事件:公司公布2023年年报和2024年一季报。2023年,公司实现营收8....

578.9 KB共5页中文简体

1天前65018积分

-

菜百股份 2023&24Q1点评:23年分红超预期,24Q1获益金价上涨&行业景气、业绩表现亮眼 信达证券 2024-04-29(5页) 附下载

菜百股份(605599)事件:公司发布2023&24Q1业绩,2023年实现营收165.52亿元,同...

553.81 KB共5页中文简体

1天前90118积分

-

恩捷股份 业绩短期承压,海外产能布局加速 信达证券 2024-04-29(5页) 附下载

恩捷股份(002812)事件: 公司 2023 年实现营业收入 120.42 亿元,同比-4.3...

386.72 KB共5页中文简体

1天前65418积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

2天前46120积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

2天前47020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

2天前56320积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

2天前49320积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

2天前33520积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

2天前42820积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

2天前17520积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

2天前50520积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

2天前17220积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

2天前8820积分