开立医疗2023年报点评:多产品线格局初显,产品结构优化促盈利能力提升东方财富证券2024-04-16.pdf

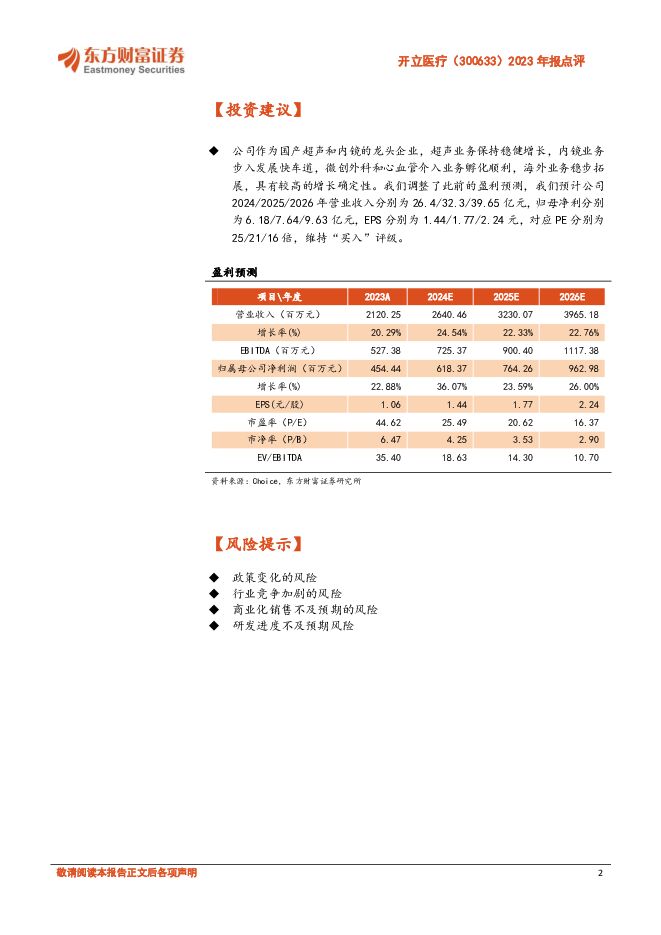

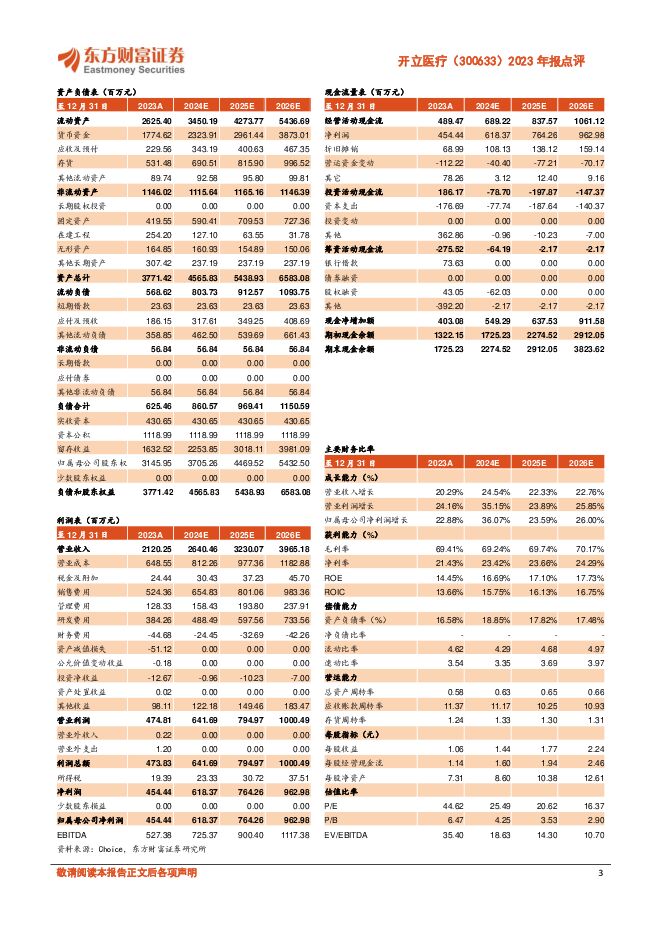

摘要:开立医疗(300633)【投资要点】业绩表现:2023年,公司实现营业收入21.2亿元,同比增长20.29%;实现归母净利润4.54亿元,同比增长22.88%。2023Q4季度,公司实现营业收入6.52亿元,同比增长27.58%;实现归母净利润1.34亿元,同比增长7.57%;扣非归母净利1.21亿元,同比增长3.43%。超声业务平稳增长,内镜业务维持高增速:分业务看,2023年公司实现超声收入12.23亿元,同比增长13.28%,内镜收入8.50亿元,同比增长39.02%。超声领域,公司超高端彩超平台S80/P80系列正式小规模推向市场,在妇产、全身介入应用方面不断取得突破,三甲医院的装机量及市场占有率不断提升;内镜领域,公司打磨升级和量产化高端内镜产品,光学放大内镜和超声内镜的产品稳定性和供应量快速提升,推出了电子十二指肠内窥镜ED-5GT、支气管内窥镜用超声探头UM-1720,进一步扩展了公司内镜产品的临床应用范围。强化高端产品的研发投入,提升产品力:2023年,公司研发费用为3.84亿元,同比增长16.81%;研发费用率为18.12%,同比降低0.54pct;研发人员数量为722人,同比增长14.42%;截至2023年末,公司及子公司共拥有925件境内外已授权专利,同比增长20.44%。公司坚持多元化战略布局,加强超声和内镜高端产品的研发不断提升产品竞争力。微创外科领域,公司推出了SV-M4K100系列和精卫II系列摄像系统,并在德国建立外科产品研发中心,引领外科的产品研发、产线优化和产业链建设迈进国际化时代。血管内超声产品中标省际联盟集采,为心血管介入领域的发展创造良好开端。加速海外本地化布局,海外收入增势亮眼:2023年公司实现国内收入11.81亿元,同比增长21.97%,海外收入9.39亿元,同比增长18.24%。公司通过加深本土子公司建设、扩张本地化团队、快速导入智能超声新品等方式,在欧美市场取得了快速增长。随着内窥镜产品的不断丰富和对终端用户以及渠道伙伴的持续支持,公司海外营销渠道量质齐升,专业内窥镜渠道数量不断增加,核心渠道的能力和规模迅速扩大。费用水平相对稳定,盈利能力稳中有升:2023年,公司管理费用率为6.05%,同比增长0.49pct;销售费用率为24.73%,同比增长0.72pct我们认为主要与新团队的搭建相关;财务费用率为-2.11%,同比降低0.41pct。2023年,公司销售毛利率为69.41%,同比增长2.55pct,我们认为主要与公司产品结构高端化有关;销售净利率为21.43%,同比增长0.45pct。【投资建议】公司作为国产超声和内镜的龙头企业,超声业务保持稳健增长,内镜业务步入发展快车道,微创外科和心血管介入业务孵化顺利,海外业务稳步拓展,具有较高的增长确定性。我们调整了此前的盈利预测,我们预计公司2024/2025/2026年营业收入分别为26.4/32.3/39.65亿元,归母净利分别为6.18/7.64/9.63亿元,EPS分别为1.44/1.77/2.24元,对应PE分别为25/21/16倍,维持“买入”评级。【风险提示】政策变化的风险行业竞争加剧的风险商业化销售不及预期的风险研发进度不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

附下载")

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

6小时前70420积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

6小时前29518积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

6小时前75418积分

-

鱼跃医疗 产品结构优化,毛利率提升明显 群益证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)结论及建议:公司业绩:公司发布2023年及24Q1财报,2023年实现营收7...

449.81 KB共3页中文简体

6小时前46918积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

6小时前52518积分

-

普瑞眼科 三项核心业务同步发力,医疗服务网络逐渐完善 国投证券 2024-04-29(6页) 附下载

普瑞眼科(301239)事件:公司发布2023年年度报告和2024年第一季度报告。2023年公司实现...

803.72 KB共6页中文简体

6小时前86218积分

-

迈瑞医疗 业绩高质量稳健增长,数智化、高端化、国际化驱动长期成长 国投证券 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:公司发布2023年报和2024年一季报。(1)2023年全年:公司实现...

904.06 KB共6页中文简体

6小时前25718积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

6小时前87018积分

-

开立医疗 国产软镜龙头,产品线持续丰富打开成长天花板 华源证券 2024-04-29(15页) 附下载

开立医疗(300633)器械平台布局初步成形,产品高端化+出口持续打开公司成长天花板。2002年公司...

1021.43 KB共15页中文简体

6小时前20118积分

-

美好医疗 基石业务受去库存影响承压,新业务增长态势良好 国信证券 2024-04-29(7页) 附下载

美好医疗(301363)核心观点下游呼吸机客户去库存致业绩承压,后续有望逐步改善。2023年公司实现...

458.95 KB共7页中文简体

6小时前83218积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

6小时前70618积分

-

华凯易佰 2023年报点评:业绩稳健增长,拓渠道拓区域打开成长空间 东方财富证券 2024-04-29(4页) 附下载

华凯易佰(300592)【投资要点】公司发布2023年报及2024年一季报。公司2023年实现营业收...

521.5 KB共4页中文简体

6小时前36218积分

-

创业慧康 医疗IT业务稳定增长,新产品新业务加速落地 中泰证券 2024-04-29(4页) 附下载

创业慧康(300451)投资要点投资事件:近期公司发布2023年报及2024年一季报:(1)2023...

294.83 KB共4页中文简体

6小时前5718积分

-

策略周报:短期市场情绪得到基本面保障,节前有望交投相对企稳 东方财富证券 2024-04-29(16页) 附下载

【策略观点】本周(4月22日-26日)创业板综、创成长、创业板50表现居前,涨幅分别为4.75%、4...

1.2 MB共16页中文简体

6小时前95210积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

1天前46220积分

-

通策医疗 门诊人数稳步复苏,集采助力种植牙放量 国金证券 2024-04-26(4页) 附下载

通策医疗(600763)业绩简评2024年4月25日,公司发布2023年年度报告,2023年公司实现...

1.09 MB共4页中文简体

1天前71118积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前21018积分

-

通策医疗 利润端短期承压,集采影响逐渐消化 平安证券 2024-04-28(4页) 附下载

通策医疗(600763)事项:公司发布2023年年报:实现收入28.47亿元(+4.70%),归母净...

758.35 KB共4页中文简体

1天前30118积分

-

心脉医疗 收入增长符合预期,多因素致利润率提升 平安证券 2024-04-28(4页) 附下载

心脉医疗(688016)事项:公司发布2024年一季报,Q1实现营收3.58亿元(+25.38%),...

728.97 KB共4页中文简体

1天前77918积分

-

三星医疗 符合预期,配用电国内外多元化发展 国金证券 2024-04-26(4页) 附下载

三星医疗(601567)2024年4月25日晚公司披露年报及一季报,23年全年实现营收114.6亿元...

970.55 KB共4页中文简体

1天前34918积分