共同药业聚焦甾体药物领域,产品向下游延展打开成长空间太平洋2024-04-14.pdf

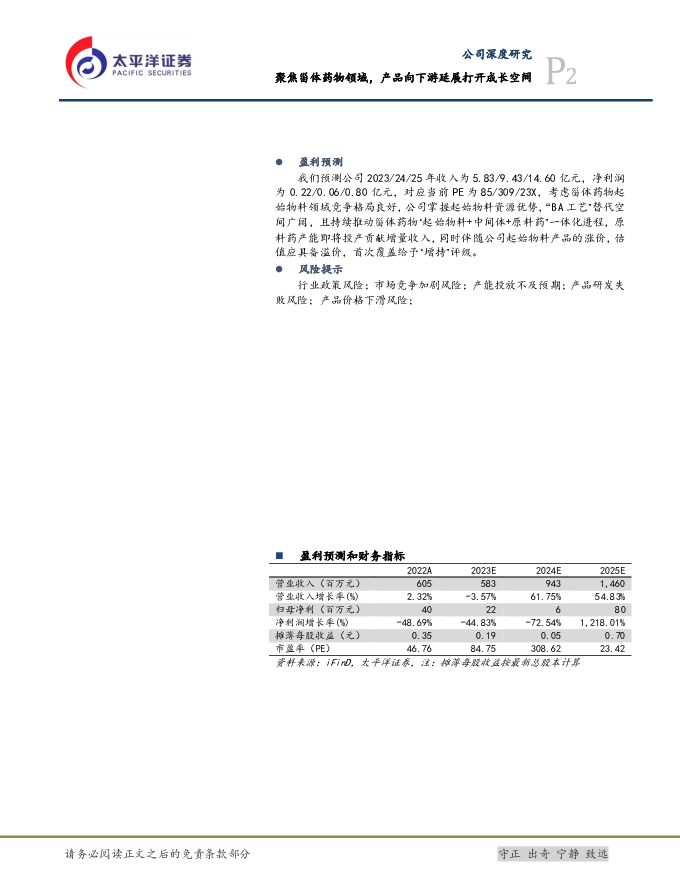

摘要:共同药业(300966)报告摘要深耕甾体药物领域近20年,布局起始物料到原料药全产业链。公司成立于2006年,于2021年上市。公司成立初期主要提供甾体药物中间体研发、生产和销售,2011年,率先实现生物发酵及酶转化技术突破,布局甾体药物起始物料领域,成为全球甾体药物起始物料最大供应商之一,市占率约60%,在中间体领域,布局了性激素、孕激素、皮质激素和其他类中间体产品,是国内性激素类中间体产品最丰富的供应商。2020年,公司向下游延伸布局高端甾体原料药产品,实现甾体药物起始物料-中间体-原料药的全产业链布局。新工艺革新有望推动BA市场规模快速增长。双降醇(BA)是甾体药物常用的起始物料之一,公司是国内首家将BA实施产业化的企业,占主导份额,2019年-2021年,公司BA销量均不超过70吨,市场需求量较小。近年来,以公司为代表的企业正在持续研发以BA为原料的新工艺路径,目前利用BA可向下游生产的主要产品包括黄体酮、熊去氧胆酸、及维生素D3等产品,但“BA路线”还未大规模应用到以上产品的生产中,未来随着新工艺路径“BA路线”的推广与使用,BA的市场规模有望快速增长。黄体酮市场对应的BA需求量约为1,000吨/年,熊去氧胆酸“BA路线”的潜在替代空间达1,700吨/年。甾体药物中间体处于行业整合阶段,公司产品市占率有望提升。2023年,主要甾体激素原料药国内外价格出现大幅下滑,2023年底,地塞米松出口价格较2022年底下滑约67%,部分产品价格Q4企稳,维持相对低位。由于甾体药物行业产业链较长,中间体产品种类较多,因此行业竞争格局较为分散,目前国内有几十家甾体药物中间体供应商。公司在国内甾体药物起始物料端的市场占约60%,掌握起始物料资源,有望在行业整合过程中提升市占率。同时,公司实现了重要产品黄体酮的技术革新,有望加快黄体酮中间体老工艺产能出清,提升自身市占率。纵向延伸+横向拓展并行,打开公司成长天花板。2020年,公司与华海药业共同出资设立了合资公司华海共同,战略性布局原料药领域,共储备了睾酮、地屈孕酮、氟维司群、依西美坦、熊去氧胆酸等14个高端甾体原料药产品。同时,加大皮质激素产品布局,2021年4月,公司与新华制药成立合资公司同新药业,公司持股40%,首先布局醋酸阿奈可他、17α-羟基黄体酮。此外,公司表示将提前布局并落实甾体药物CDMO/CRO,杭州研究院、武汉研究院已投入运营,有望为CDMO/CRO业务赋能。产能即将大规模投放,助力营收快速增长。公司募投项目“黄体酮及中间体BA生产建设项目”于2023年年底开始试生产,预计2024年正式投产,达产后预计每年贡献营业收入3.68亿元。华海共同原料药项目正处于建设中,预计部分产品在2024年H1进行试验批生产,H2提交国内外注册申报,2025年实现部分产品规模化生产。盈利预测我们预测公司2023/24/25年收入为5.83/9.43/14.60亿元,净利润为0.22/0.06/0.80亿元,对应当前PE为85/309/23X,考虑甾体药物起始物料领域竞争格局良好,公司掌握起始物料资源优势,“BA工艺”替代空间广阔,且持续推动甾体药物“起始物料+中间体+原料药”一体化进程,原料药产能即将投产贡献增量收入,同时伴随公司起始物料产品的涨价,估值应具备溢价,首次覆盖给予“增持”评级。风险提示行业政策风险;市场竞争加剧风险;产能投放不及预期;产品研发失败风险;产品价格下滑风险;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

1天前61920积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

1天前33620积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34320积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

1天前12718积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

1天前36318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

1天前61018积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

1天前37818积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59118积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

1天前85318积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

1天前13818积分

-

舍得酒业 舍得酒业:短期盈利承压,继续夯实进取 太平洋 2024-04-29(5页) 附下载

舍得酒业(600702)事件:公司发布2024年一季报,2024Q1实现营收21.05亿元,同比+4...

822.69 KB共5页中文简体

1天前9218积分

-

石头科技 24Q1业绩超预期,海内外成长性持续兑现 太平洋 2024-04-29(4页) 附下载

石头科技(688169)事件:公司发布24年一季报,24Q1实现营业收入18.41亿元,同比增长58...

598.31 KB共4页中文简体

1天前95718积分

-

山西汾酒 山西汾酒:2023年顺利收官,2024Q1开门红利润超预期 太平洋 2024-04-29(5页) 附下载

山西汾酒(600809)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入319...

708.61 KB共5页中文简体

1天前98218积分

-

神州数码 业绩符合预期,AI算力业务大幅增长 太平洋 2024-04-29(4页) 附下载

神州数码(000034)事件:神州数码发布2024年一季报。公司2024Q1实现营业收入292.72...

587.12 KB共4页中文简体

1天前71418积分

-

赛意信息 业绩符合预期,智能制造引领 太平洋 2024-04-29(5页) 附下载

赛意信息(300687)事件:公司发布2023年及2024年一季报业绩报告。2023年:营业收入22...

606.33 KB共5页中文简体

1天前77518积分

-

康辰药业 康辰药业:苏灵放量助力业绩增长,重点创新药管线推进顺利 太平洋 2024-04-29(5页) 附下载

康辰药业(603590)事件:2024年4月26日,公司发布2023年年度报告:2023年实现营业收...

1.05 MB共5页中文简体

1天前39818积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

1天前87018积分

-

漫步者 漫步者:2024Q1利润端高增,耳机音响两大核心业务快速增长 太平洋 2024-04-29(5页) 附下载

漫步者(002351)事件:2024年4月25日,漫步者发布2023年年报及2024年一季报。202...

607.67 KB共5页中文简体

1天前46118积分