华安证券2023年年报点评:机构客户增势喜人,资管业务收入再中原证券2024-04-14.pdf

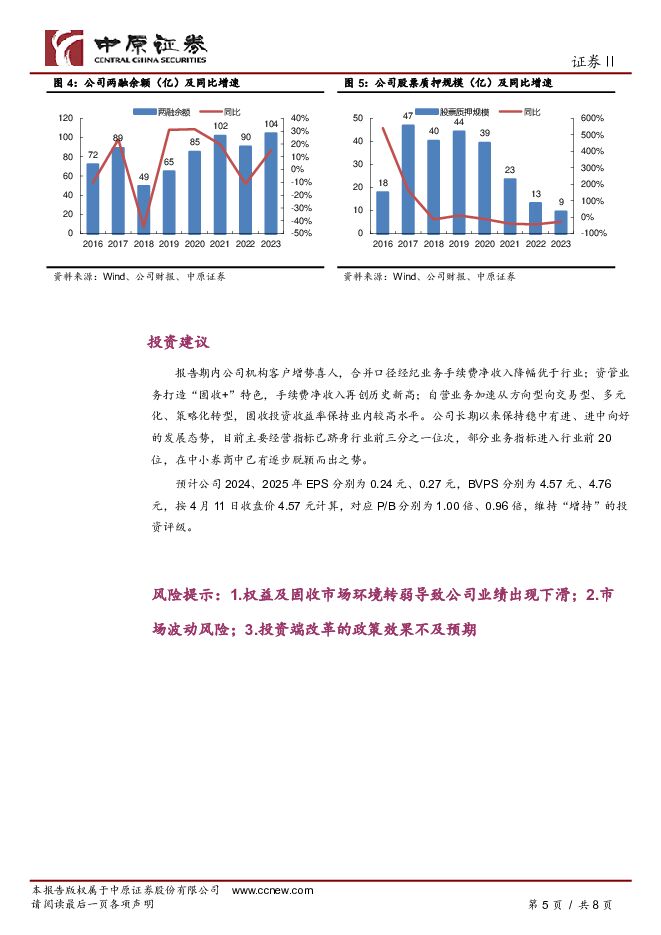

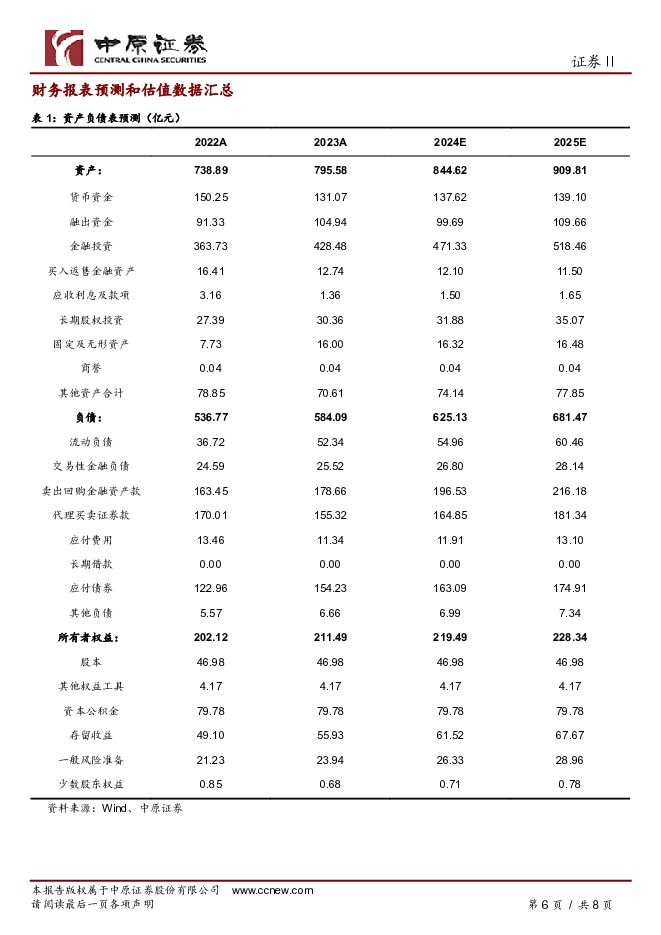

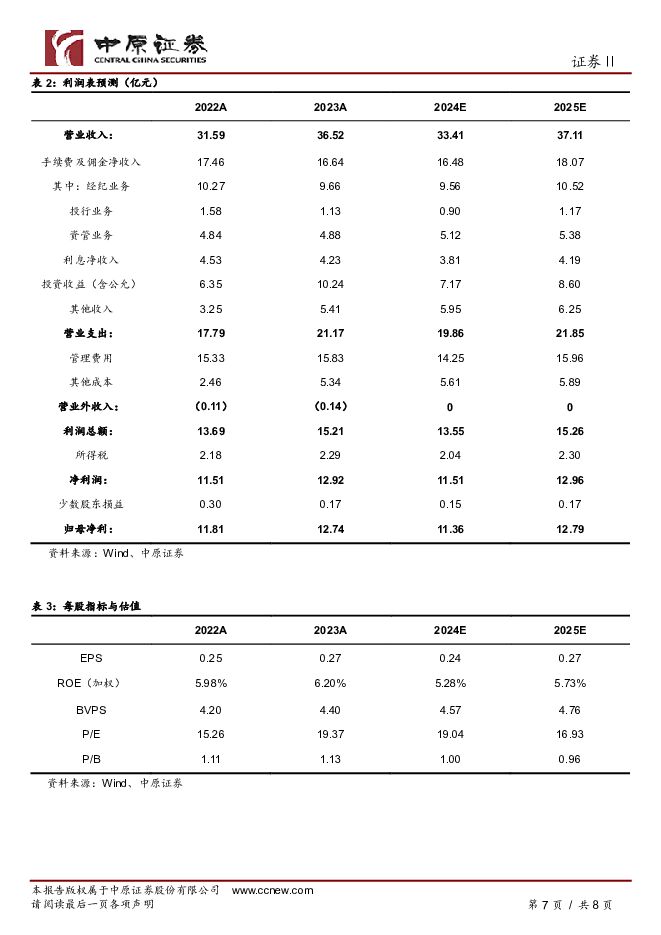

摘要:华安证券(600909)2023年年报概况:华安证券2023年实现营业收入36.52亿元,同比+15.60%;实现归母净利润12.74亿元,同比+7.78%;基本每股收益0.27元,同比+8.00%;加权平均净资产收益率6.20%,同比+0.22个百分点。2023年拟10派1.00元(含税)。点评:1.2023年公司投资收益(含公允价值变动)、其他收入占比出现提高,经纪、投行、资管、利息净收入占比出现下降。2.代理买卖证券业务净收入随市小幅下滑,机构经纪业务各项指标增势喜人,合并口径经纪业务手续费净收入同比-5.94%。3.股权融资规模出现较大幅度下滑,各类债券主承销金额增幅明显,合并口径投行业务手续费净收入同比-28.48%。4.券商资管规模持续增长,市场竞争软实力稳中有进,合并口径资管业务手续费净收入同比+0.83%,再创历史新高。5.金融工具投资收益同比出现下滑,公允价值变动收益实现显著改善,合并口径投资收益(含公允价值变动)同比+61.26%。6.两融规模小幅增加,进一步压降股票质押规模,合并口径利息净收入同比-6.62%。投资建议:报告期内公司机构客户增势喜人,合并口径经纪业务手续费净收入降幅优于行业;资管业务打造“固收+”特色,手续费净收入再创历史新高;自营业务加速从方向型向交易型、多元化、策略化转型,固收投资收益率保持业内较高水平。公司长期以来保持稳中有进、进中向好的发展态势,目前主要经营指标已跻身行业前三分之一位次,部分业务指标进入行业前20位,在中小券商中已有逐步脱颖而出之势。预计公司2024、2025年EPS分别为0.24元、0.27元,BVPS分别为4.57元、4.76元,按4月11日收盘价4.57元计算,对应P/B分别为1.00倍、0.96倍,维持“增持”的投资评级。风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

附下载")

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

8小时前82120积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

8小时前36220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

8小时前95020积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

9小时前43018积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

9小时前67918积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

9小时前24318积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

9小时前92118积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

9小时前68418积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

9小时前92710积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前12520积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前54720积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前40020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前87620积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前17220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前57120积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前21320积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前68220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前17020积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前92218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前21318积分