海利得2023年年报点评:23Q4归母净利同比高增,产能扩产+新材料转型利好长期发展民生证券2024-04-16.pdf

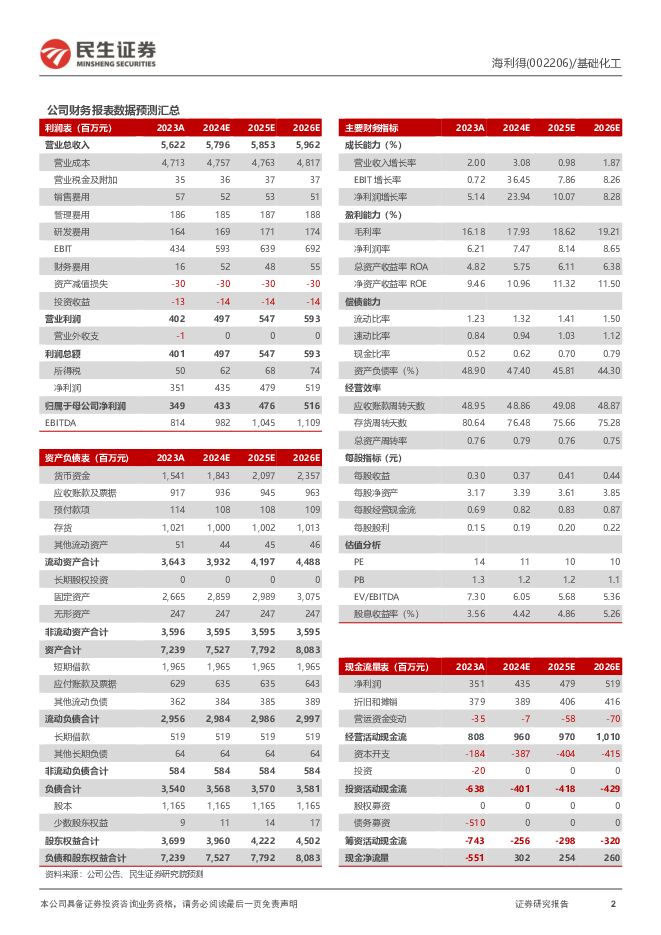

摘要:海利得(002206)事件。2024年4月15日,海利得发布2023年年报。2023年全年,公司实现营收56.22亿元,同比增长2.00%;实现归母净利润3.49亿元,同比增长5.14%;实现扣非后归母净利润5.14亿元,同比下降0.05%。其中23Q4,公司实现营收13.60亿元,同比增长4.83%;实现归母净利润0.77亿元,同比增长50.27%;实现扣非后归母净利润0.79亿元,同比增长63.80%。价格下行拖累全年业绩,产能提升利好未来表现。1)工业丝:23年公司涤纶丝设计产能达到32万吨,产量、销量分别实现28.79万吨、22.84万吨。23年内,越南年产11万吨差别化涤纶工业长丝(一期)项目全面释放,23年下半年实现满产满销;价格方面,据百川盈孚,23年涤纶工业丝价格整体呈现“M”式震荡下跌的走势,涤纶工业丝年均价为8764.05元/吨,分别于3月末及9月前期出现价格高点,均系原料端走高带来的价格提升。2)帘子布:23年公司帘子布设计产能达到6万吨,产量、销量分别实现6.35万吨、6.65万吨。此外,根据公司在23年8月披露的《关于在越南实施年产1.8万吨高性能轮胎帘子布项目暨越南生产基地扩建的公告》,公司拟投资0.52亿美元,形成年产1.8万吨高性能轮胎帘子布越南(一期)的建设规模,该项目已完成初期设计、规划、平面布置等前期工作,整体项目正在有序推进中。科技型新材料企业转型,“环境+新能源+石塑地板”未来可期。公司坚持差异化竞争策略,力争在3-5年完成由相对传统的加工制造向科技型新材料企业的转型,其中新材料产业对应目前的环境材料、新能源材料、石塑地板材料等。1)环境材料:公司不仅在灯箱广告材料、PVC膜等传统业务保持稳定盈利,而且在环境友好材料、新型减碳建筑材料等前沿领域也实现了营收增长和创新突破。23年年产47000吨高端压延膜项目已完成四条产线的安装调试,该项目主要聚焦在技术含量较高的窄幅薄膜产品应用中,新设备的投产将进一步扩大高端市场占有率;2)新能源材料:公司在原有涂层材料的技术基础上创新研发出光伏反射膜材料,尽管今年以来整体光伏反射材料低于预期,但始终对光伏反射材料市场前景保持乐观,未来也将成为公司业绩增长的强劲动力;3)石塑地板材料:公司年产1200万平方米石塑地板项目已于22年实现投产,此外新产品PP地板、PET地板、SPC地板等均取得较大进步,未来发展空间广阔。投资建议:公司是国内涤纶公司丝差异化龙头企业,越南工厂布局具备长期战略优势,反射膜实现新能源光伏产业布局,未来业绩发展受益下游发展快速增长。我们预计公司2024-2026年将实现归母净利4.33亿元、4.76亿元和5.16亿元,EPS分别为0.37元、0.41元和0.44元,对应4月15日收盘价的PE分别为11、10和10倍,维持“推荐”评级。风险提示:产品价格波动、下游需求不及预期、行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

2天前33020积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

2天前36420积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

附下载")

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

2天前10620积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

附下载")

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

2天前31420积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

2天前70920积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

附下载")

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

2天前23918积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

附下载")

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

2天前83518积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

2天前87618积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

附下载")

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

2天前10418积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

2天前71318积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

2天前71318积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

2天前61918积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

2天前20918积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

附下载")

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

2天前90418积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

2天前19118积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

2天前8118积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

附下载")

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

2天前75218积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

附下载")

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

2天前78918积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

2天前62418积分

-

荣盛石化 2023年年报点评:景气底部确认,新材料布局打开成长空间 东吴证券 2024-04-29(3页) 附下载

荣盛石化(002493)投资要点事件:公司发布2023年年报,实现营业收入3251亿元,同比+12%...

555.99 KB共3页中文简体

2天前39318积分