2024年3月进出口数据点评:无需悲观:剔除基数影响及闰年扰动,出口正增德邦证券2024-04-15.pdf

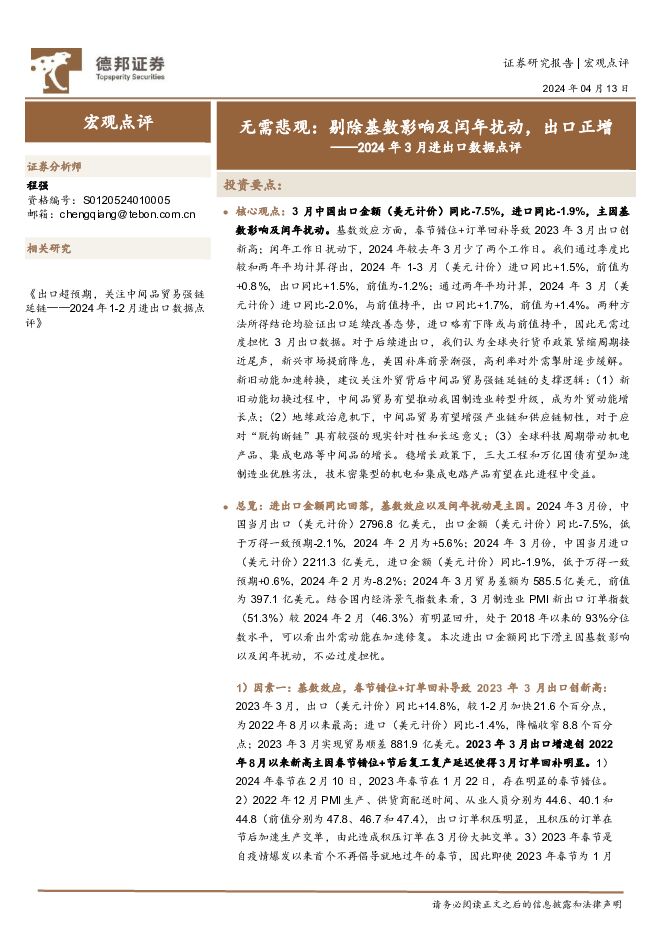

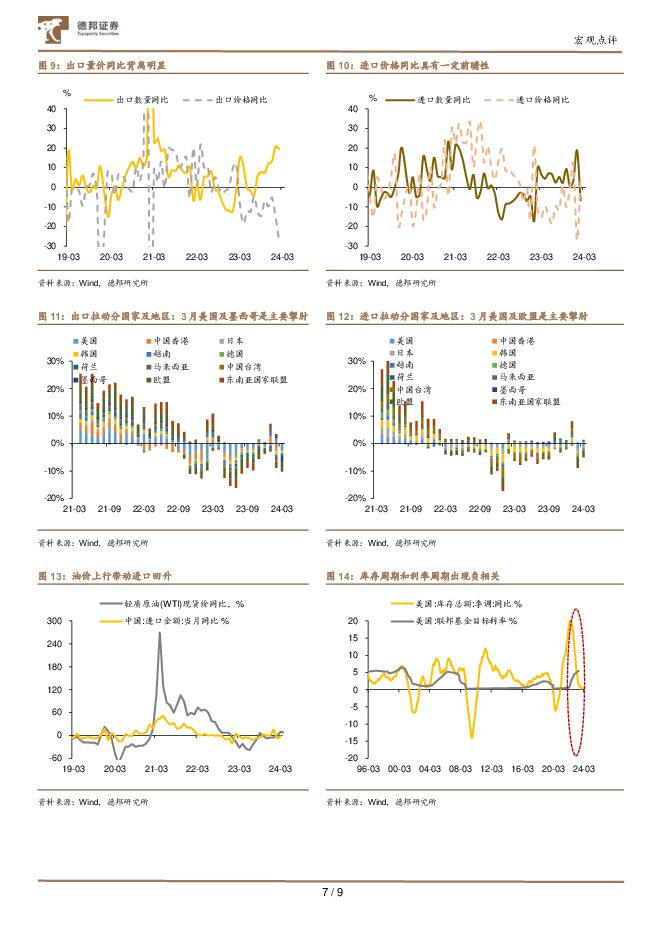

摘要:核心观点:3月中国出口金额(美元计价)同比-7.5%,进口同比-1.9%,主因基数影响及闰年扰动。基数效应方面,春节错位+订单回补导致2023年3月出口创新高;闰年工作日扰动下,2024年较去年3月少了两个工作日。我们通过季度比较和两年平均计算得出,2024年1-3月(美元计价)进口同比+1.5%,前值为+0.8%,出口同比+1.5%,前值为-1.2%;通过两年平均计算,2024年3月(美元计价)进口同比-2.0%,与前值持平,出口同比+1.7%,前值为+1.4%。两种方法所得结论均验证出口延续改善态势,进口略有下降或与前值持平,因此无需过度担忧3月出口数据。对于后续进出口,我们认为全球央行货币政策紧缩周期接近尾声,新兴市场提前降息,美国补库前景渐强,高利率对外需掣肘逐步缓解。新旧动能加速转换,建议关注外贸背后中间品贸易强链延链的支撑逻辑:(1)新旧动能切换过程中,中间品贸易有望推动我国制造业转型升级,成为外贸动能增长点;(2)地缘政治危机下,中间品贸易有望增强产业链和供应链韧性,对于应对“脱钩断链”具有较强的现实针对性和长远意义;(3)全球科技周期带动机电产品、集成电路等中间品的增长。稳增长政策下,三大工程和万亿国债有望加速制造业优胜劣汰,技术密集型的机电和集成电路产品有望在此进程中受益。总览:进出口金额同比回落,基数效应以及闰年扰动是主因。2024年3月份,中国当月出口(美元计价)2796.8亿美元,出口金额(美元计价)同比-7.5%,低于万得一致预期-2.1%,2024年2月为+5.6%;2024年3月份,中国当月进口(美元计价)2211.3亿美元,进口金额(美元计价)同比-1.9%,低于万得一致预期+0.6%,2024年2月为-8.2%;2024年3月贸易差额为585.5亿美元,前值为397.1亿美元。结合国内经济景气指数来看,3月制造业PMI新出口订单指数(51.3%)较2024年2月(46.3%)有明显回升,处于2018年以来的93%分位数水平,可以看出外需动能在加速修复。本次进出口金额同比下滑主因基数影响以及闰年扰动,不必过度担忧。1)因素一:基数效应,春节错位+订单回补导致2023年3月出口创新高:2023年3月,出口(美元计价)同比+14.8%,较1-2月加快21.6个百分点,为2022年8月以来最高;进口(美元计价)同比-1.4%,降幅收窄8.8个百分点;2023年3月实现贸易顺差881.9亿美元。2023年3月出口增速创2022年8月以来新高主因春节错位+节后复工复产延迟使得3月订单回补明显。1)2024年春节在2月10日,2023年春节在1月22日,存在明显的春节错位。2)2022年12月PMI生产、供货商配送时间、从业人员分别为44.6、40.1和44.8(前值分别为47.8、46.7和47.4),出口订单积压明显,且积压的订单在节后加速生产交单,由此造成积压订单在3月份大批交单。3)2023年春节是自疫情爆发以来首个不再倡导就地过年的春节,因此即使2023年春节为1月22日早于2022年的春节2月1日,但是2023年农民工返城复工复产略晚于2022年。2)因素二:闰年工作日扰动,2024年为闰年,较去年3月少了两个工作日:2024年3月共有23个工作日,但2023年3月仅有21个工作日,2024年3月较去年减少了两个工作日,或对出口订单交付产生影响。国家统计局曾经在2009年的工业生产主要指标披露过程中标注:“因2008年是闰年,2月份29天,按可比天数计算,1-2月份工业增加值累计增速为5.2%。”因此可以看出闰年确实对工业生产产生一定影响。此外,极端天气加剧了闰年工作日对出口订单完成度的负反馈影响。根据中央气象台报道,2024年1月31日至2月5日,我国中东部地区遭遇今冬以来最大范围、最长时间的雨雪天气过程,也是2009年以来冬季最强雨雪冰冻天气。3)如何剔除干扰因素辅助判断进出口数据是否低于预期?季度比较和两年平均可供参考。对于基数效应,两年平均可以更好削弱其影响,对于闰年扰动,例如工业增加值可以用日均生产来剔除闰年因素。但是考虑到进出口数据简单取日均并不妥当,企业往往是按照订单完成并交付的,因此我们采取季度比较和两年平均两种方法供参考。为尽量使得计算时间区间包含春节以及复工复产,我们选择通过计算进出口季度增速的方法,我们发现2024年1-3月(美元计价)进口同比+1.5%,前值为+0.8%,出口同比+1.5%,前值为-1.2%;通过两年平均计算,2024年3月(美元计价)进口同比-2.0%,与前值持平,出口同比+1.7%,前值为+1.4%。两种方法所得结论均验证出口延续改善态势,进口略有下降或与前值持平。出口:受中间品贸易支撑逻辑,机电、集成电路等产品出口势头良好。2024年3月人民币计价出口1.99万亿元,同比-3.8%,美元计价出口2796.8亿美元,同比-7.5%。分商品来看,机电产品和劳密产品出口势头良好。1-3月,我国机电产品出口3.39万亿元,增长6.8%,占出口总值的59.2%;其中,电脑及其零部件、汽车、船舶分别增长8.6%、21.7%、113.1%。同期,劳动密集型产品出口9757.2亿元,增长9.1%;其中,纺织服装、塑料制品、家具及其零件分别增长5.4%、14%、23.5%。按量价来看,价格方面,成品油+1.11%,钢材-1.12%,分别是主要拉动项和主要掣肘项,数量方面,钢材+0.61%,鞋靴-0.99%,分别是主要拉动项和主要掣肘项。钢材是3月出口主要影响变量,3月钢材出口量创下高位主因节后复工钢厂多积极接触出口订单。分地区来看,东盟为我国第一大出口伙伴,1-3月我国对东盟、欧盟、美国、韩国的美元计价出口同比分别增长4.1%、-5.7%、-1.3%和-9.3%。3月对中国出口起促进作用的国家或地区主要是中国台湾、马来西亚和越南,分别拉动0.11%、0.06%和0.002%,主要掣肘国家或地区为墨西哥、美国和欧盟,分别拉动-2.38%、-2.30%和-2.27%。分地区来看出口有两大关注点:1)向前看,我们提示:全球央行货币政策紧缩周期接近尾声,新兴市场提前降息,美国补库前景渐强,高利率对外需掣肘逐步缓解。日本央行时隔17年首次加息,瑞士成为2024年首个宣布降息的G10国家,美国3月CPI同比反弹至3.5%,通胀超预期或推迟降息,全球制造业景气指数也同步回升,3月全球PMI为50.6%,连续3个月位于扩张区间,外需有望延续恢复态势,短期来看对我国出口数据起到强有力的支撑。向前看,我们认为美国当前库存增速和联邦基金目标利率存在较大背离,随着联储降息预期推迟,补库开启再次支撑中国出口。(在美国历史中,库存增速和利率存在较强相关性,当加息利率上行时,库存增速往往随之上行,里士满联邦储备银行(Federal Reserve Bank of Richmond)在2012年的工作论文中对此解释为:提及提高实际利率会带来较高的生产成本,生产计划随之减少,下降的销售会转化为库存的累积。但是利率对库存的影响也可以通过提高实际利率—库存投资随之转负—减少最优库存持有量来完成,当前库存增速和联邦基金目标利率存在较大背离,第二种路径或主导)。2)新旧动能加速转换,关注中间品贸易支撑。国务院新闻办公室发布会强调“一季度,我国中间品进出口增长4.4%。跨境电商进出口增长9.6%,其中,跨境电商海外仓出口增长11.8%。新业态、新模式的培育跑出了“加速度”。”验证我们在前期报告《出口超预期,关注中间品贸易强链延链——2024年1-2月进出口数据点评》中提示:①新旧动能切换过程中,中间品贸易有望推动我国制造业转型升级,成为外贸动能增长点。在城镇化、工业化和全球化红利逐步消退的过程中,捕捉新旧动能切换中新动能的边际增量极为关键,我国中间品贸易是中央经济工作会议在培育外贸动能中的首要部署,应加以关注,相关商品有望在接下来成为外贸动能增长点。②地缘政治危机下,中间品贸易有望增强产业链和供应链韧性,对于应对“脱钩断链”具有很强的现实针对性和长远意义。2023年以来全球地缘政治危机频发,例如红海航运危机使得全球航运成本上升,扰动外贸市场,从而掣肘全球贸易增长,发展中间品贸易有望通过增强各国经贸合作紧密度,提升在全球产业链供应链中的参与度,在开放中互利共赢,从而对冲地缘政治危机下跨国贸易可能产生的低流动性风险。三是我国与一带一路国家中间品贸易增多,通过共建“一带一路”倡议和企业“走出去”战略,延伸中间品贸易链条,更好增强国内国际两个市场资源的联动效应。③全球科技周期带动机电产品、集成电路等中间品的增长。在中美此轮人工智能科技革命的博弈中,美国在技术研发占据优势地位,底层算力的需求增长也快速推动了科技周期,技术密集型的机电和集成电路产品受益。进口:加工贸易支撑进口。2024年3月人民币计价进口1.57万亿元,同比+2%,美元计价进口2211.3亿美元,同比-1.9%。分商品来看,1-3月,我国能源、金属矿砂、粮食等大宗商品进口量增加6.2%。其中,原油、天然气和煤炭等能源产品2.86亿吨,增加8%;铁、铝等金属矿砂3.74亿吨,增加5%;粮食3841.6万吨,增加5.1%。按量价来看,价格方面,未锻轧铜及铜材+1.44%,粮食-0.42%,分别是主要拉动项和主要掣肘项,数量方面,集成电路+0.59%,未锻轧铜及铜材-1.21%,分别是主要拉动项和主要掣肘项。未锻轧铜及铜材是3月进口主要影响变量,根据上海有色网数据,3月中国累计进口钢材61.7万吨,环比增加17.4%,同比下降9.53%,钢材进口减少或与多化债大省基建停止开工有关,后续随基建投资改善,钢材需求或将改善。分地区来看,1-3月,我国对东盟、欧盟、美国、韩国的美元计价进口同比分别增长1.0%、-8.0%、-10.7%和8.9%。3月对中国进口起促进作用的国家或地区主要是越南、韩国和荷兰,分别拉动0.59%、0.52%和0.23%,主要掣肘国家或地区为美国、欧盟和中国台湾,分别拉动-1.02%、-0.82%和-0.68%。贸易顺差:3月贸易顺差处于高位。2024年3月人民币计价贸易顺差4158.6亿元,同比-20.8%,美元计价贸易顺差585.5亿美元,同比-24.0%。高贸易顺差或因汇率压力,外贸新动能的逐步释放有望缓解贸易顺差压力。风险提示:美联储货币政策超预期;稳增长政策对内需的拉动效果不及预期;经济恢复不及预期;三大工程进展不及预期;地缘政治危机超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

1天前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

1天前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

1天前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

1天前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

1天前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

1天前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

1天前99018积分

-

林洋能源 三大业务板块稳步发展,持续分红回馈股东 德邦证券 2024-04-29(4页) 附下载

林洋能源(601222)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营业收...

678.67 KB共4页中文简体

1天前41018积分

-

莱伯泰科 研发不断夯实,新行业拓展初显成效 德邦证券 2024-04-29(4页) 附下载

莱伯泰科(688056)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

780.67 KB共4页中文简体

1天前79318积分

-

可立克 2024年第一季度报告点评:Q1盈利能力同比回升,磁性元件业务有望持续高增长 德邦证券 2024-04-29(4页) 附下载

可立克(002782)投资要点事件:4月25日,可立克发布2024年一季度报告。2024年Q1,公司...

773.49 KB共4页中文简体

1天前97418积分

-

聚光科技 盈利能力提升,期待降本增效改善利润水平 德邦证券 2024-04-29(4页) 附下载

聚光科技(300203)投资要点事件:公司发布2023年及2024年一季度业绩公告,2023年公司实...

732.06 KB共4页中文简体

1天前41718积分