国内观察:2024年3月金融数据:企业仍然强于居民东海证券2024-04-14.pdf

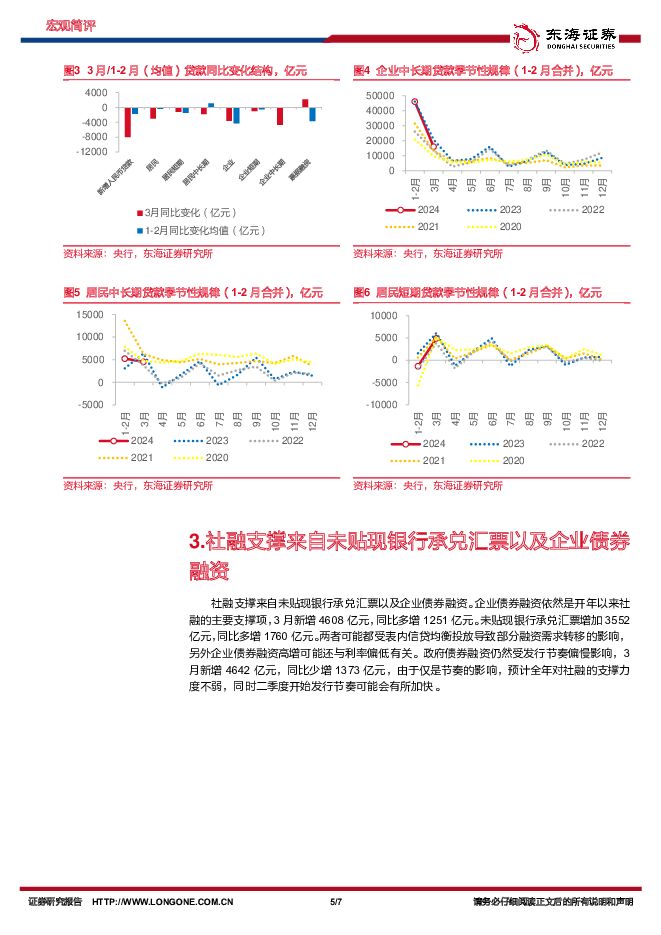

摘要:投资要点事件:4月12日,央行发布2024年3月金融数据。3月M2同比8.3%,前值8.7%,M1同比1.1%,前值1.2%。新增人民币贷款3.09万亿元,同比少增8000亿元。社会融资规模增量4.87万亿元,同比少增5142亿元。社融存量增速为8.7%,前值9.0%。核心观点:总的来看,虽然绝对规模上金融数据整体弱于去年同期,但社融高于市场预期(Wind),人民币贷款略低于预期(Wind)。从边际变化上以及剔除高基数影响后的绝对规模两个维度来看,企业贷款都要强于居民贷款。M1增速虽然仍在低位,但未来随着各项政策的合力,中枢抬升的可能性仍然较高。而从货币政策上来看,短期约束可能仍在海外。M2增速回落,M1增速仍处低位。M2增速回落,基数虽然有所下降但总体仍在高位(12.7%),此外贷款总体弱于去年,以及财政投放速度慢于去年可能也有影响。3月居民存款、企业存款同比少增,财政存款同比少减。M1增速仍然维持低位运行,M2回落下剪刀差有所收窄,但仍在历史高位,经济活力仍需改善。边际变化上,企业贷款整体强于居民贷款。从边际变化的角度,我们选取3月人民币贷款中各分项的同比变化,同时要考虑春节错位的影响,故选取1-2月各分项同比变化的均值作为比较对象。与1-2月相比,居民贷款走弱,而企业贷款表现略强。细项上,居民短期贷款、票据融资表现较好,而居民中长期贷款、企业短期、中长期贷款有所走弱。剔除高基数后,企业贷款表现仍然偏强。从绝对额的角度,央行主管《金融时报》发文指出去年一季度银行“开门红”冲高较多,对后三个季度造成透支,去年下半年以来,央行注重引导金融机构加强信贷均衡投放。3月当月人民币贷款中各分项除票据融资外,绝对规模均弱于去年同期,即使是票据融资也是净减少,对应的是同比少减。但考虑到去年的提前透支造成了高基数,若与除2023年以外的历年同期相比,企业部门短期、中长期贷款都是偏强的。企业贷款的偏强的原因。1)国内总需求虽然尚显不足,但经济恢复的趋势确定性仍是较强的。2)PSL、增发国债等财政以及准财政工具推动下,配套融资对企业贷款仍有带动作用。结合大规模设备更新投资政策,存续的5000亿元增发国债,以及1万亿元特别国债的支持,企业贷款全年表现偏强的可能性较大。居民贷款表现后续的线索。1)《推动消费品以旧换新行动方案》已发布,据发改委表示汽车、家电换代需求在万亿元以上,降低汽车贷款首付比例,也可能会对居民中长期贷款有所贡献。2)房贷仍是核心,3月当月居民中长期贷款新增4516亿元,与30大中城市商品房销售面积-45.57%的增速或有背离,其中二手房销售增速降幅在收窄可能是影响因素之一。社融支撑来自未贴现银行承兑汇票以及企业债券融资。企业债券融资依然是开年以来社融的主要支撑项,3月新增4608亿元,同比多增1251亿元。未贴现银行承兑汇票增加3552亿元,同比多增1760亿元。两者可能都受表内信贷均衡投放导致部分融资需求转移的影响,另外企业债券融资高增可能还与利率偏低有关。政府债券融资仍然受发行节奏偏慢影响,3月新增4642亿元,同比少增1373亿元,由于仅是节奏的影响,预计全年对社融的支撑力度不弱,同时二季度开始发行节奏可能会有所加快。风险提示:稳增长政策落地不及预期;房地产、地方政府债务风险处置不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

1天前91620积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22520积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

1天前32920积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1天前13020积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1天前65020积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

1天前23920积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

1天前60720积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82720积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

1天前45018积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

1天前71318积分

-

新乳业 公司简评报告:深化“鲜立方”战略,盈利水平持续提升 东海证券 2024-04-29(4页) 附下载

新乳业(002946)投资要点事件:4月25日,公司发布2023年年报及2024年一季报,公司202...

385.66 KB共4页中文简体

1天前87018积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

1天前65818积分