智明达2023年年度报告点评:营收实现稳健增长,加大投入布局未来国元证券2024-04-09.pdf

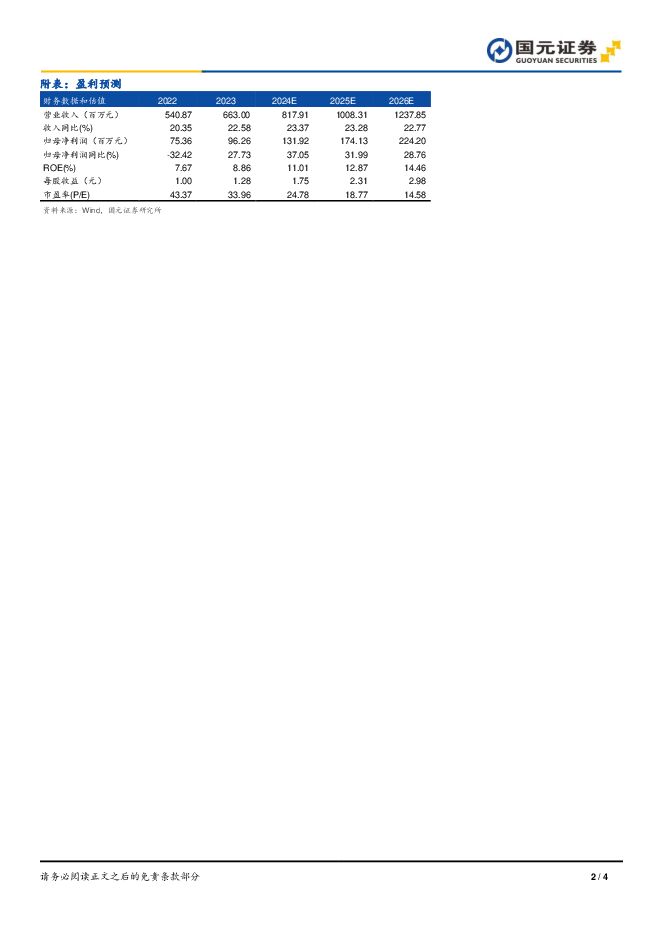

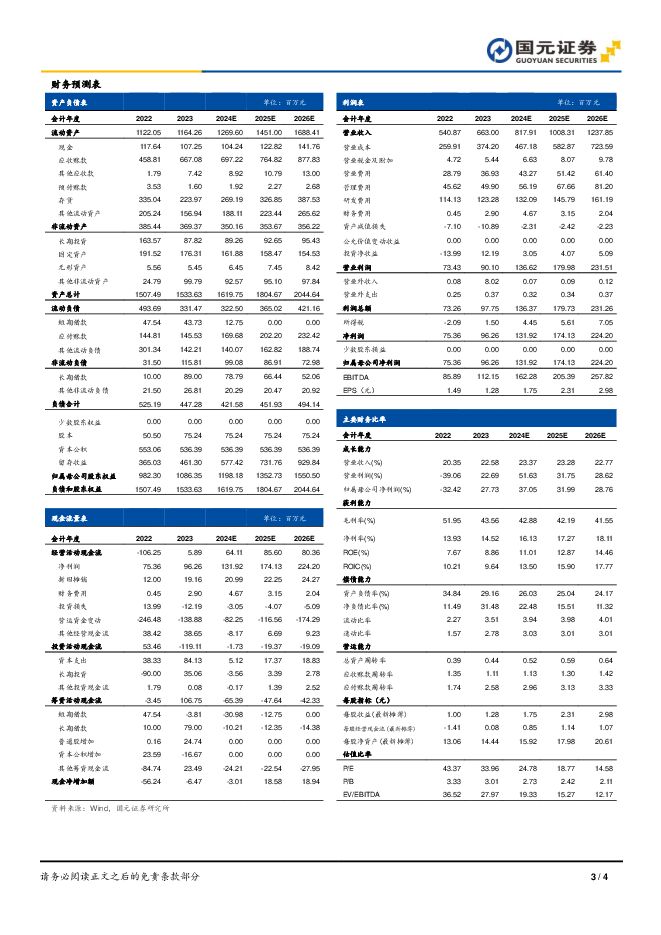

摘要:智明达(688636)事件:公司于2024年3月28日收盘后发布《2023年年度报告》。点评:营业收入实现稳健增长,弹载业务表现亮眼2023年,公司实现营业总收入6.63亿元,同比增长22.58%;实现归母净利润9625.60万元,同比增长27.73%;实现扣非归母净利润6177.40万元,同比减少13.13%,减少的原因主要包括销售结构变化、产品降价以及国产化率提高等,成本增长比例大于收入增长比例。按产品分,机载产品实现收入3.42亿元,同比增长8.04%,毛利率为47.59%;弹载产品实现收入2.25亿元,同比增长80.65%,毛利率为36.39%;其他产品(含车载、舰载及其他)实现收入0.94亿元,同比下降4.87%。持续加大研发投入,推动产品技术进步公司持续增加投入,推进新技术平台核心竞争力的提升,在下一代航电总线、超高速板间互联总线、图像感知与智能处理、惯导信号采集与处理等多个技术方向上取得持续性进步。在计算控制方向,继续适配主流的处理器平台与国产操作系统,对多个新处理平台进行预研验证,在无人机领域,飞控计算机、任务计算机、视觉导航计算机等系统上成功列装应用。在信号处理方向,主要提升了团队AI处理的能力,在多个主流AI平台上完成运行了LeNet等多种主流AI网络模型。在大容量存储方向,完成了文件系统的优化,并着手开发新型文件系统。在图形图像方向,红外图像读出在640*512分辨率下成熟应用、列装、量产,在1K分辨率下完成技术预研和技术积累。不断拓展市场领域,拓展客户合作产品种类公司围绕接口控制、数据处理、信号处理、图形图像、高可靠性电源、数据采集、通信交换与大容量存储产品等产品线,深耕客户,寻求更多的合作机会。响应国家装备“高质量、低成本可持续发展”的方针,实施低成本论证、低成本设计、低成本制造,效果明显,得到了客户的高度认可。公司参与型号的产品种类越来越丰富,参与的分系统越来越多。公司注重客户的深度合作,拓展了合作产品种类。加强了重点型号不同客户、不同分机系统的横向合作,同型号的合作单位和项目明显增加,项目质量提升,单个项目价值量提高,目前重点型号、重点分系统单位都有参与。公司围绕重点单位提前规划、布局,加大重点客户的投入,提高了公司的市场占有率。盈利预测与投资建议公司聚焦嵌入式计算机领域,伴随着国内军工信息化产业的持续发展,未来成长空间较为广阔。预测公司2024-2026年的营业收入为8.18、10.08、12.38亿元,归母净利润为1.32、1.74、2.24亿元,EPS为1.75、2.31、2.98元/股,对应PE为24.78、18.77、14.58倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。风险提示技术开发的风险;对国家重点领域集团依赖程度较高且客户集中度较高的风险;核心原材料采购的风险;订单的波动可能导致公司业绩波动的风险;产品价格及毛利率变动的风险;应收账款较大带来的周转和回收风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

附下载")

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

1天前018积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前218积分

-

山西汾酒 山西汾酒2023年报及2024一季报点评:23年圆满收官,持续高质量发展 国元证券 2024-04-28(3页) 附下载

山西汾酒(600809)事件公司公告2023年报及2024一季报。23年,公司实现总营收319.28...

1.06 MB共3页中文简体

1天前218积分

-

厦门钨业 首次覆盖报告:深耕三大核心业务,产业链海外布局加速 国元证券 2024-04-26(5页) 附下载

厦门钨业(600549)报告要点:公司专注于钨钼、稀土和能源新材料三大核心业务钨钼板块,公司钨产业链...

1.16 MB共5页中文简体

1天前018积分

-

汤臣倍健 汤臣倍健2024年一季报点评:高基数短期扰动,费用投入同比加大 国元证券 2024-04-28(3页) 附下载

汤臣倍健(300146)事件公司公告2024年一季报。2024Q1,公司实现总收入26.46亿元(-...

1.02 MB共3页中文简体

1天前018积分

-

五芳斋 五芳斋2023年报及2024年一季报点评:高分红回报股东,盈利水平稳健 国元证券 2024-04-28(3页) 附下载

五芳斋(603237)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入26.3...

1.05 MB共3页中文简体

1天前018积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力明显优化,高毛利品牌驱动增长 国元证券 2024-04-26(5页) 附下载

水羊股份(300740)事件:公司发布2023年年度报告及2024年第一季度报告。点评:产品结构优化...

1.11 MB共5页中文简体

1天前018积分

-

瑞鹄模具 公司点评报告:业绩符合预期,新业务进展顺利 国元证券 2024-04-26(3页) 附下载

瑞鹄模具(002997)事件:公司发布2023年年报与2024年第一季度报告,业绩符合我们预期。20...

1012.52 KB共3页中文简体

1天前018积分

-

润本股份 2023年年报及2024年一季报点评:盈利能力明显优化,新品渠道拓展共驱成长 国元证券 2024-04-26(5页) 附下载

润本股份(603193)事件:公司发布2023年年度报告及2024年第一季度报告。点评:23年盈利能...

1.1 MB共5页中文简体

1天前018积分

-

立讯精密 公司23年及24Q1业绩点评:经营进一步改善,增长动能清晰明确 国元证券 2024-04-26(7页) 附下载

立讯精密(002475)报告要点:公司23年实现营业收入2319亿元,同比+8.35%;实现归母净利...

1.57 MB共7页中文简体

1天前018积分

-

迈普医学 2023年报及2024一季度报告点评:集采有望加速产品渗透,新产品大放异彩 国元证券 2024-04-26(4页) 附下载

迈普医学(301033)事件:迈普医学于近日发布2023年及2024一季度报告:2023年公司实现收...

1.15 MB共4页中文简体

1天前018积分

-

嘉必优 嘉必优2023年报及2024年一季报点评:Q1收入+33%,经营逐步改善 国元证券 2024-04-28(3页) 附下载

嘉必优(688089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入4.44...

1.08 MB共3页中文简体

1天前018积分

-

华致酒行 华致酒行2024年一季报点评:Q1收入+10%,盈利能力提升 国元证券 2024-04-26(3页) 附下载

华致酒行(300755)事件公司公告2024年一季报。24Q1,公司实现总收入41.33亿元(+10...

1.03 MB共3页中文简体

1天前018积分

-

浩欧博 2023年报点评:主营业务显著增长,加速过敏检测+治疗协同布局 国元证券 2024-04-28(5页) 附下载

浩欧博(688656)报告要点:公司发布2023年度报告,2023年实现营业收入3.94亿元,同比增...

1.21 MB共5页中文简体

1天前018积分

-

海康威视 2023年年报及2024年一季报点评:经营业绩稳健增长,创新业务空间广阔 国元证券 2024-04-28(4页) 附下载

海康威视(002415)事件:公司于2024年4月19日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

1天前018积分

-

国能日新 2023年年度报告点评:业绩实现较快增长,创新业务空间广阔 国元证券 2024-04-26(4页) 附下载

国能日新(301162)事件:公司于2024年4月12日收盘后发布《2023年年度报告》。点评:营业...

1.16 MB共4页中文简体

1天前018积分

-

安克创新 公司23年年报点评:聚焦关键品类,新品驱动高质增长 国元证券 2024-04-26(6页) 附下载

安克创新(300866)报告要点:公司23年实现营业收入175亿元,同比+22.85%;实现归母净利...

1.36 MB共6页中文简体

1天前018积分

-

北路智控 2023年年度报告点评:营收实现快速增长,积极开拓化工领域 国元证券 2024-04-26(4页) 附下载

北路智控(301195)事件:公司于2024年4月15日收盘后发布《2023年年度报告》。点评:营业...

1.15 MB共4页中文简体

1天前018积分

-

百诚医药 2024年一季度报告点评:新签订单保持高增长,看好高增业绩持续 国元证券 2024-04-28(3页) 附下载

百诚医药(301096)事件:百诚医药近期发布2023年及2024年一季度报告:2023年公司实现收...

1.02 MB共3页中文简体

1天前018积分