中颖电子2023Q4业绩实现同比正增长,新产品有望助公司走出低谷期中银证券2024-04-09.pdf

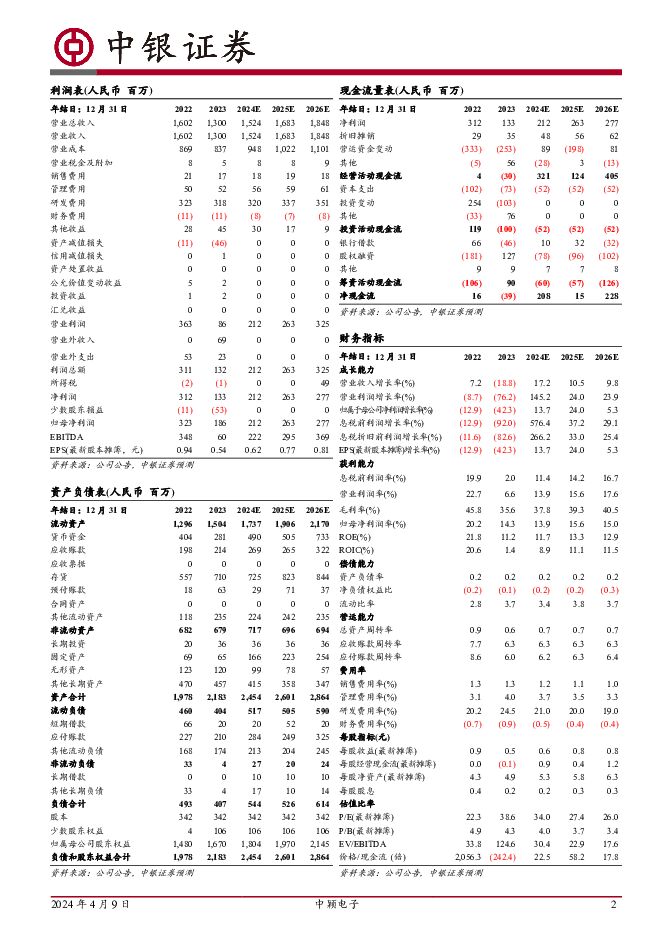

摘要:中颖电子(300327)中颖电子2023Q4营业收入3.78亿元,YoY+9%;归母净利润0.87亿元,YoY+600%;这是公司2023年首次实现单季度业绩同比增长。行业价格战叠加高成本影响公司2023年盈利能力,新产品持续迭代有望帮助公司走出低谷期。维持增持评级。支撑评级的要点2023Q4实现业绩同比正增长。中颖电子2023年营收13.00亿元,YoY-19%;毛利率35.6%,YoY-10.2pcts;归母净利润1.86亿元,YoY-42%。中颖电子2023Q4营收3.78亿元,QoQ+28%,YoY+9%;毛利率34.5%,QoQ-0.5pcts,YoY-8.9pcts;归母净利润0.87亿元,QoQ+522%,YoY+600%。2023年以来,中颖电子在Q4首次实现营业收入和归母净利润的同比正增长。消费电子承压,价格战叠加高成本影响盈利能力。从分部收入来看,中颖电子2023年工业控制IC营业收入10.12亿元,YoY-14%;消费电子IC营收2.86亿元,YoY-33%,消费电子承压更为显著。中颖电子2023年芯片总销量8.1亿颗,YoY+14%,逆势上升。行业价格战导致公司产品售价大幅下滑,且晶圆采购成本维持在相对高位。新产品奠定成长基础,产品纠纷结束,公司轻装上阵。2023年公司首款车规级MCU通过AECQ100质量认证并实现小批量销售,WiFi/BLE Combo MCU完成开发,工规级MCU在机器人领域开始延伸,首款面向品牌市场的AMOLED DDIC开始导入验证,预计针对笔记本市场的锂电池管理芯片也将迭代推出。根据公司公告,此前因公司上游供应商质量问题,公司和客户产生产品质量纠纷,现双方达成和解,公司轻装再上阵。估值预计中颖电子2024/2025/2026年EPS分别为0.62/0.77/0.81元。截至2024年4月3日收盘,中颖电子总市值72亿元,对应2024/2025/2026年PE分别为34.0/27.4/26.0倍。因公司2023年产品售价下降,且晶圆采购成本维持在相对高位,我们下调公司2024/2025年盈利预测。基于公司当前估值,我们维持增持评级。评级面临的主要风险市场需求复苏不及预期。市场竞争格局恶化。新产品研发进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

附下载")

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

1天前218积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前218积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

1天前018积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分

-

四创电子 2023年年报及2024年一季报点评:减值损失影响23年利润;孵化低空等战新产业 民生证券 2024-04-27(3页) 附下载

四创电子(600990)事件:近期,公司发布2023年年报,全年实现营收19.3亿元,YoY-29....

705.76 KB共3页中文简体

1天前218积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

1天前218积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前218积分

-

均胜电子 2024年一季报点评:整体净利率持续提升,新订单同比大幅增长 西南证券 2024-04-26(7页) 附下载

均胜电子(600699)投资要点事件:(1)4月25日,公司发布2024年第一季度报告,2024Q1...

1.35 MB共7页中文简体

1天前218积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1天前018积分

-

均胜电子 中小盘信息更新:2024年平稳开局,净利润实现快速增长 开源证券 2024-04-26(4页) 附下载

均胜电子(600699)公司发布2024年一季报,归母净利润实现快速增长2024Q1,公司实现营业收...

827.12 KB共4页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

均胜电子 2024年一季报点评:盈利中枢持续上移,业绩符合预期 东吴证券 2024-04-28(3页) 附下载

均胜电子(600699)投资要点公告要点:公司发布2024年一季报,业绩符合我们预期。2024Q1实...

502.61 KB共3页中文简体

1天前018积分