兴发集团公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长首创证券2024-04-09.pdf

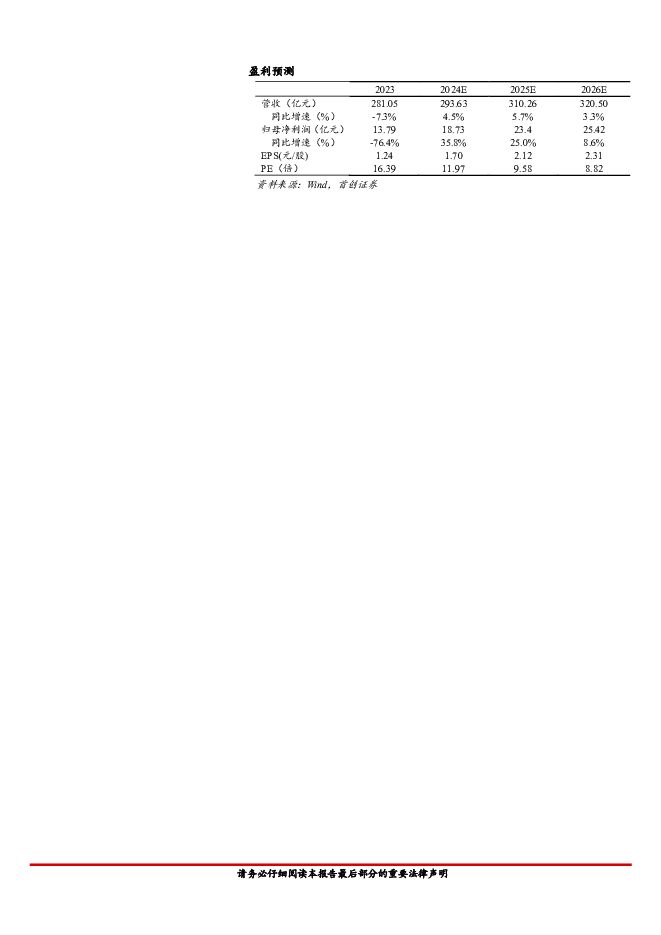

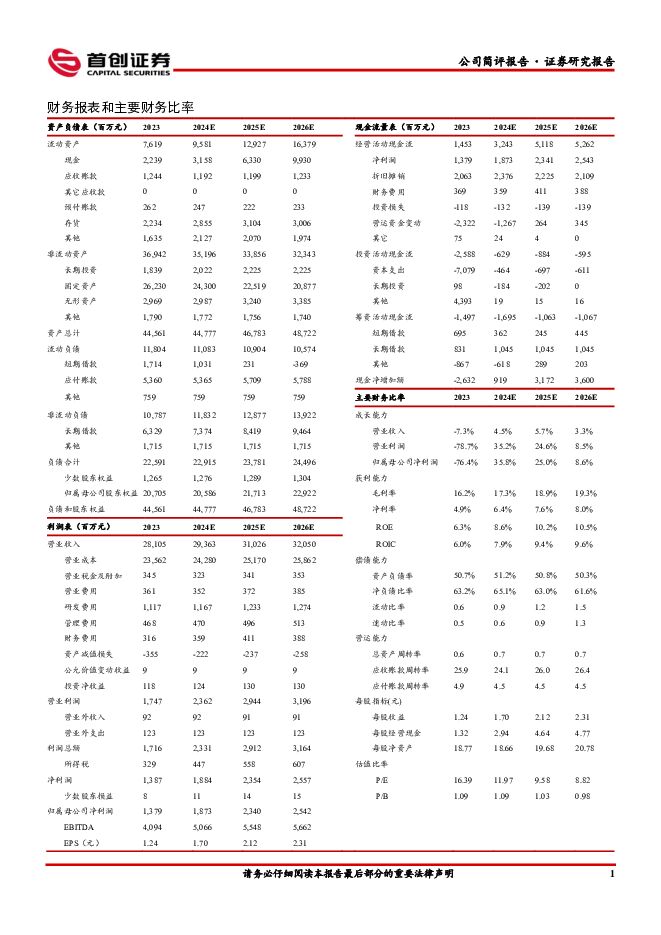

摘要:兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.05亿元,同比减少7.28%;实现归母净利润13.79亿元,同比减少76.44%;2023Q4实现营业收入61.78亿元,同比增加13.27%,环比减少25.73%;实现归母净利润4.45亿元,同比减少52.69%,环比增加36.85%。农化、有机硅产品景气下行,全年业绩同比下滑。根据公司经营数据披露,2023年公司特种化学品、草甘膦系列产品、肥料、有机硅系列产品平均售价分别为11186.47元/吨、24990.34元/吨、2909.26元/吨、11446.03元/吨,分别同比-28.51%、-55.33%、-14.65%、-38.58%。公司主要产品价格均有一定下滑,磷肥价格在2023Q2有所调整,此后随着秋季用肥的启动,价格逐步修复;草甘膦全年受到库存压力的影响,虽然2023年6-7月价格短暂上行,但整体需求偏弱,2023年12月底下行至2.6万元/吨;有机硅受到下游需求疲弱的影响,叠加供给端压力较大,全年价格呈下行趋势;特种化学品方面,电子级磷酸和电子级硫酸价格有所下滑,电子级双氧水和功能湿电子化学品价格相对平稳。费用控制相对良好,研发费率维持高位。2023年公司销售、管理、财务、研发费率分别为1.29%、1.67%、1.12%、3.97%,分别同比+0.16pct、+0.08pct、+0.08pct、-0.1pct。全年各项费率维持在合理水平,其中研发投入维持在较高水平,全年投入共计11.17亿元,展现公司对创新项目和科研人才的支持。重点项目陆续投产,新材料板块展现成长潜力。2023年公司在电子化学品、有机硅新材料以及锂电材料方面积极布局,3万吨/年电子级磷酸、2万吨/年电子级蚀刻液、5万吨/年光伏胶、30万吨/年磷酸铁(一期)、550吨/年微胶囊、5000m3/年气凝胶毡等项目陆续投产。公司在巩固原有产品优势的同时,积极向高附加值的深加工材料发展,进而推动公司向新材料方向转型升级。投资建议:我们预计公司2024-2026年归母净利润分别为18.73/23.4/25.42亿元,EPS分别为1.70/2.12/2.31元,对应PE分别为12/10/9倍。考虑公司是国内磷化工龙头企业,磷矿资源丰富,随着新材料项目持续落地,未来成长空间广阔,维持“买入”评级。风险提示:磷化工产品下跌,新项目投产不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

附下载")

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

兴发集团 一季度净利润承压,看好草甘膦在需求旺季量价齐升 国信证券 2024-04-28(6页) 附下载

兴发集团(600141)核心观点农化、有机硅板块市场景气度下行,公司2024年一季度净利润承压。兴发...

432.56 KB共6页中文简体

1天前218积分

-

兴发集团 公司信息更新报告:Q1业绩同环比承压,拟完善硅石矿资源保障并发布员工持股计划 开源证券 2024-04-28(5页) 附下载

附下载")

兴发集团(600141)Q1归母净利润同环比承压,拟完善硅石矿资源保障并发布员工持股计划公司发布20...

323.98 KB共5页中文简体

1天前418积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

荣盛石化 2023年盈利承压,静待新材料投产带动公司盈利上行 国信证券 2024-04-26(10页) 附下载

荣盛石化(002493)核心观点2023年净利润同比下滑,短期盈利承压。2023公司全年实现营收32...

598.28 KB共10页中文简体

1天前218积分

-

南山智尚 公司信息更新报告:2024Q1业绩符合预期,Q2新材料有望迎来需求拐点 开源证券 2024-04-26(4页) 附下载

南山智尚(300918)2024Q1业绩符合预期,主业需求改善,纤维盈利承压,维持“买入”评级202...

846.91 KB共4页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

当升科技 Q1业绩短期承压,持续推进新材料布局 国联证券 2024-04-26(3页) 附下载

当升科技(300073)事件:公司发布2024年一季报,2024Q1实现营业收入15.17亿元,同比...

358.61 KB共3页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

4天前418积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

4天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

4天前410积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

5天前518积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

5天前418积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

5天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

5天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

5天前418积分