神州数码公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即首创证券2024-04-09.pdf

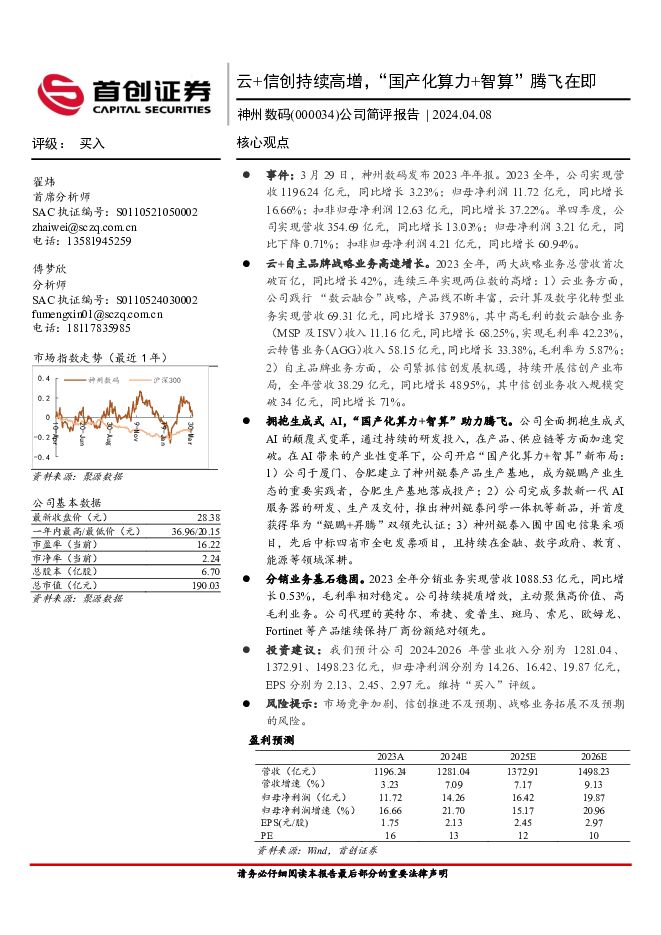

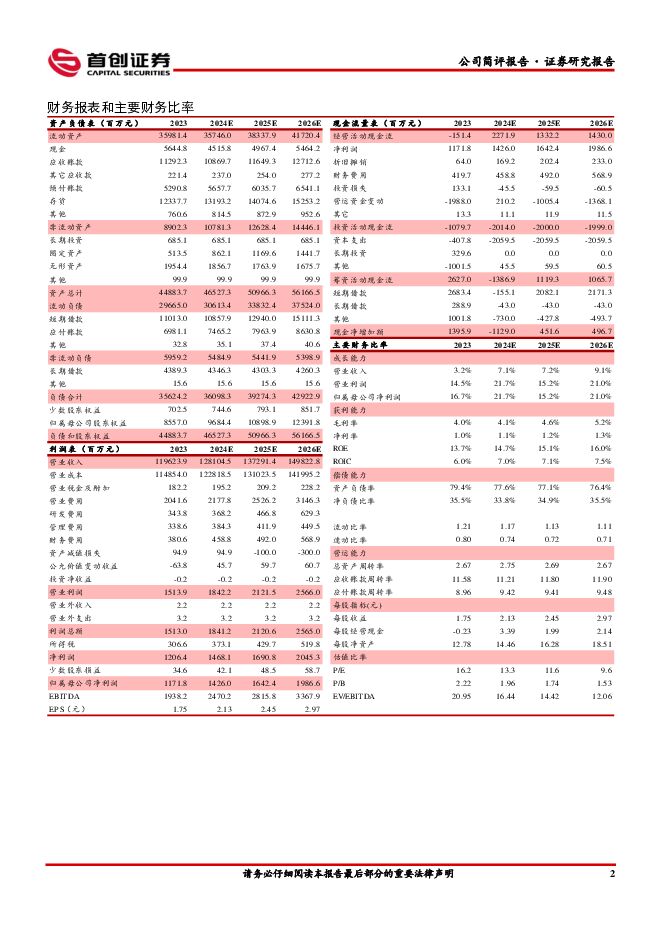

摘要:神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现营收1196.24亿元,同比增长3.23%;归母净利润11.72亿元,同比增长16.66%;扣非归母净利润12.63亿元,同比增长37.22%。单四季度,公司实现营收354.69亿元,同比增长13.03%;归母净利润3.21亿元,同比下降0.71%;扣非归母净利润4.21亿元,同比增长60.94%。云+自主品牌战略业务高速增长。2023全年,两大战略业务总营收首次破百亿,同比增长42%,连续三年实现两位数的高增:1)云业务方面,公司践行“数云融合”战略,产品线不断丰富,云计算及数字化转型业务实现营收69.31亿元,同比增长37.98%,其中高毛利的数云融合业务(MSP及ISV)收入11.16亿元,同比增长68.25%,实现毛利率42.23%,云转售业务(AGG)收入58.15亿元,同比增长33.38%,毛利率为5.87%;2)自主品牌业务方面,公司紧抓信创发展机遇,持续开展信创产业布局,全年营收38.29亿元,同比增长48.95%,其中信创业务收入规模突破34亿元,同比增长71%。拥抱生成式AI,“国产化算力+智算”助力腾飞。公司全面拥抱生成式AI的颠覆式变革,通过持续的研发投入,在产品、供应链等方面加速突破。在AI带来的产业性变革下,公司开启“国产化算力+智算”新布局:1)公司于厦门、合肥建立了神州鲲泰产品生产基地,成为鲲鹏产业生态的重要实践者,合肥生产基地落成投产;2)公司完成多款新一代AI服务器的研发、生产及交付,推出神州鲲泰问学一体机等新品,并首度获得华为“鲲鹏+昇腾”双领先认证;3)神州鲲泰入围中国电信集采项目,先后中标四省市全电发票项目,且持续在金融、数字政府、教育、能源等领域深耕。分销业务基石稳固。2023全年分销业务实现营收1088.53亿元,同比增长0.53%,毛利率相对稳定。公司持续提质增效,主动聚焦高价值、高毛利业务。公司代理的英特尔、希捷、爱普生、斑马、索尼、欧姆龙、Fortinet等产品继续保持厂商份额绝对领先。投资建议:我们预计公司2024-2026年营业收入分别为1281.04、1372.91、1498.23亿元,归母净利润分别为14.26、16.42、19.87亿元,EPS分别为2.13、2.45、2.97元。维持“买入”评级。风险提示:市场竞争加剧、信创推进不及预期、战略业务拓展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

附下载")

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

神州数码 公司信息更新报告:战略业务重点突破,积极开拓国际化与汽车市场 开源证券 2024-04-28(4页) 附下载

神州数码(000034)国内IT产品、技术解决方案和服务商,维持“买入”评级我们维持公司2024-2...

825.67 KB共4页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

4天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

4天前410积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

5天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

5天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

5天前210积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

7天前518积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

7天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

7天前210积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1周前218积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

附下载")

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

1周前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

附下载")

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

1周前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共4页中文简体

1周前118积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

附下载")

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

1周前218积分