大类资产交易逻辑观察:逐渐拥挤的复苏共识西南证券2024-04-09.pdf

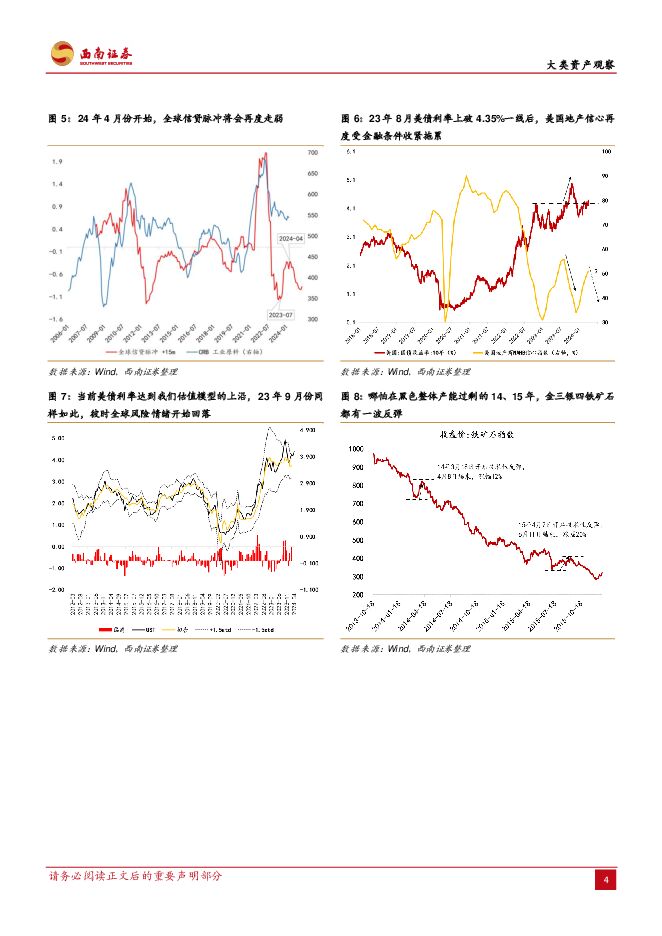

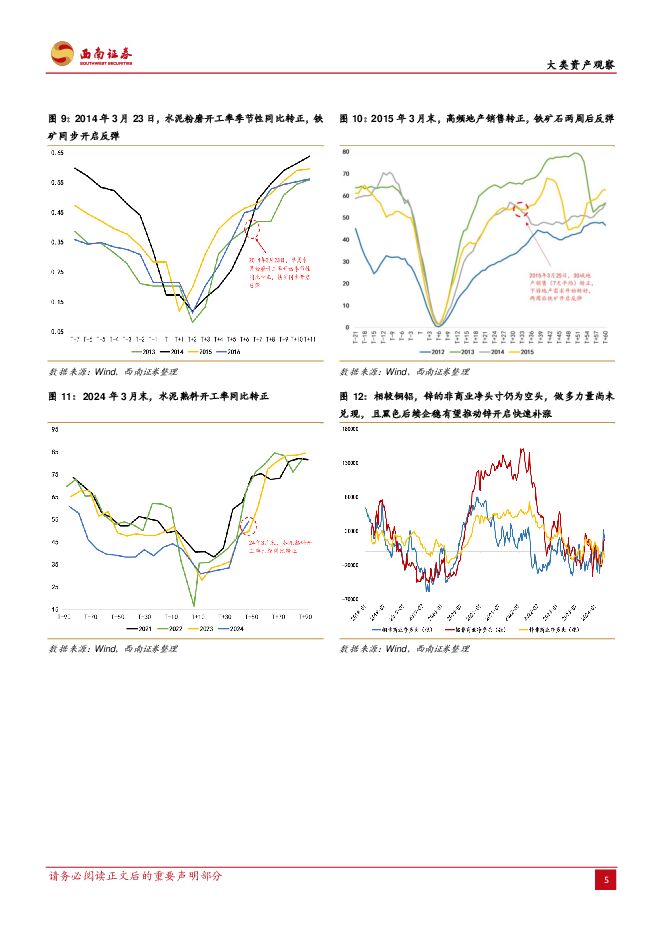

摘要:点评近期全球市场做多情绪快速蔓延,市场在集中定价一季度全球制造业 PMI 向上抬头。美股已经摆脱了对货币政策的担忧,自从 24 年 2月份开始标普 500和市场对 24年预期降息次数开始脱钩,这说明投资者反而更关注全球制造业修复所带来的业绩改善。从商品上看,接近全球定价的铜和油表现良好,其中铜更是一举突破 23 年以来震荡区间,CFTC 持仓数据亦显示在 3 月 19 日当周,外盘铜期货非商业净多头脉冲增加 26498手,创 2016 年 11月特朗普当选以来最大单周多头加仓幅度(彼时市场认为特朗普所采取的宽松财政政策将助推美国经济向好),全球资金集中押注新一轮制造业复苏开始。相对于铜,油前期则表现为拾级而上,但在近期中东冲突可能加剧的担忧下,资金做多情绪同样开始强烈。当前全球原油库存创近五年新低,叠加 OPEC 二季度延长减产,原油基本面较好。美国零售数据虽然同比增速有所下行,但并未出现超预期下行,且整体海外服务业依然维持在景气区间,原油做多动能充分。以中美欧“新订单-产成品库存”作为短期的全球经济动能指标,3月中国制造业 PMI 的超预期上行助推全球经济动能的进一步改善,市场对未来一段时间商品行情更加期待。但与此同时我们也越发感知到当前市场似乎进入一种多头相对狂热的阶段,对经济改善的共识开始变得拥挤。从头寸上看,外盘铜期货多头头寸已经创近五年 70%左右分位数,尽管并未发出拥挤信号,但短期多头力量已经 price in较多。同时,近期铜价和油价的持续上行,并未同步体现在下游加工费的抬升上,这意味着当前国内下游对涨价的大宗商品接受程度不高。最后,国内大部分有色和化工等商品库存也高于近五年均值水位,现实基本面商品货源并不紧缺,仍然需要下游需求启动以提供支撑。我们自己构建的16 种下游商品高频开工率显示,当前国内下游需求仅仅修复至 2023年同等水位,这显示出目前国内需求仍然相对疲弱。展望未来一段时间,尽管数据显示近期以来全球制造业复苏动能较强,但我们仍在二季度提示“复苏回踩”的风险。首先,全球信贷脉冲显示,2024 年二季度信贷脉冲将开始见顶拐头向下,外需仍在经历紧缩对于经济的压制中。历史上该指标对 CRB 商品指数有领先作用,并于去年 7月份成功提示商品反弹行情。其次,在近期联储官员频繁放鹰叠加就业市场持续韧性的推动下,10年期美债利率重新上破 200 日均线至 4.35%一线,并达到我们自身构建的美债利率估值模型上沿。参考去年的经验,该利率水位将会对海外需求产生边际上的压制作用。彼时 23年 8月份美债利率触碰到该利率水位之后,美国地产需求再度被打压,地产商信心指数和快速回落至荣枯线以下,成屋销售亦再度低迷,并带动美国经济出现二次回踩现象,商品亦在此后 9月份陆续见顶回落。因此在接近一致看多商品市场的当下,或许存在着基本面的“预期差”,二季度商品或许将出现一波回调行情,因此短期更是需要规避短期做多力量释放较为完全的商品,或在估值层面对商品进行“高低切”。短期而言,我们推荐逐步关注国内定价的黑色链商品。一季度以来由于现实需求较差,铁矿石为代表的黑色链回调较多,和有色链、原油链形成明显的劈叉行情。剧烈回调后我们开始提示黑色链反弹的机会。逻辑在于,参考 2014和2015 黑色链整体产能过剩的两年,这两年金三银四黑色链都存在着 15%左右的反弹机会(2014年反弹 12%,2015年反弹 20%),原因则是金三银四黑色季节性旺季所带来的天然“易涨难跌”行情。参照当时数据我们发现,当 14、15 年三四月份下游高频需求转好时,就是触发黑色链反弹的信号;下游需求我们主要关注两个:“7 天移动平均后的 30 城日频地产销售”,以及“水泥磨机开工率”,这两个指标同比转正一周或两周后,黑色通常企稳反弹。当前我们也见到了这两个指标同比转正的信号,因此提示 4月份做多黑色链商品的机会。由此外推,有色我们更推荐做多和黑色需求相关紧密、且到目前为止仍是净空头持仓的锌。总结而言,我们观点如下:1)近期商品市场做多情绪快速蔓延,背后是资金集中定价全球制造业复苏;2)但全球信贷脉冲数据显示二季度海外发达经济体或许存在二次探底的风险,因此在做多力量 price in 较多的当前,商品或许面临回调风险;3)国内地产基建下游高频需求好转,推荐做多黑色链商品的同时,关注有色做多力量尚未兑现,且和黑色需求更紧密的锌。风险提示:美联储超预期宽松的风险;历史数据统计结果只显示过去的市场态势但历史不一定会重演的风险;第三方数据提供不准确风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长江材料 产品盈利能力提升,业绩大幅改善 西南证券 2024-04-28(11页) 附下载

附下载")

长江材料(001296)投资要点事件:公司发布2023年报,全年公司实现营业收入10.1亿元,同比增...

1.79 MB共11页中文简体

1天前018积分

-

映翰通 业绩增长亮眼,全球业务扩张 西南证券 2024-04-26(13页) 附下载

映翰通(688080)事件:公司发布2023年年度报告及2024年一季度报告。23年全年,公司实现营...

2.21 MB共13页中文简体

1天前018积分

-

长盛轴承 基本盘经营稳健,新领域成长潜力大 西南证券 2024-04-26(6页) 附下载

长盛轴承(300718)事件:公司发布2023年年报及2024年一季报,2023年实现营收11.1亿...

1.19 MB共6页中文简体

1天前018积分

-

雪祺电气 外销增速亮眼,结构持续优化 西南证券 2024-04-28(6页) 附下载

雪祺电气(001387)投资要点事件:公司发布2023年年报及 2024年一季报,2023年公司实现...

1.13 MB共6页中文简体

1天前018积分

-

伊力特 疆内品牌势能强劲,产品结构升级显著 西南证券 2024-04-28(7页) 附下载

伊力特(600197)投资要点事件:公司发布2023年和2024年一季报,2023年实现营业总收入2...

1.41 MB共7页中文简体

1天前018积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前018积分

-

新大陆 2023年年报点评:收单高速增长,海外+SaaS打开第二成长曲线 西南证券 2024-04-26(7页) 附下载

新大陆(000997)投资要点事件:公司发布2023年年度业绩报告。23年实现营收82.5亿元,同比...

1.28 MB共7页中文简体

1天前018积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

1天前018积分

-

五芳斋 粽子稳健增长,培育第二曲线 西南证券 2024-04-28(7页) 附下载

五芳斋(603237)投资要点事件:公司发布2023 年报及 2024 年一季报,2023 年实现营...

1.41 MB共7页中文简体

1天前018积分

-

天孚通信 2023年年报点评:业绩符合预期,高速率产品持续放量 西南证券 2024-04-26(6页) 附下载

天孚通信(300394)投资要点事件:公司发布2023年年度报告&2024一季度报告,2023年实现...

1.21 MB共6页中文简体

1天前018积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

1天前018积分

-

卫宁健康 2023年年报点评:盈利修复明显,“1+X”加速落地 西南证券 2024-04-26(7页) 附下载

卫宁健康(300253)投资要点事件:公司发布2023年年度报告,实现营业收入31.6亿元,同比增长...

1.24 MB共7页中文简体

1天前018积分

-

纽威数控 2024年一季报点评:营收保持稳健,利润略有承压 西南证券 2024-04-26(5页) 附下载

纽威数控(688697)投资要点事件:公司发布2024年一季报,2024Q1实现营收5.5亿元,同比...

1.07 MB共5页中文简体

1天前018积分

-

明月镜片 23年报及24年一季报点评:核心单品增长亮眼,产品结构持续优化 西南证券 2024-04-26(7页) 附下载

明月镜片(301101)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

芒果超媒 会员规模突破,广告逐步复苏 西南证券 2024-04-26(7页) 附下载

芒果超媒(300413)业绩总结:芒果超媒发布2023年度报告及2024年一季度报告,1)公司202...

1.25 MB共7页中文简体

1天前018积分

-

美畅股份 一季度业绩符合预期,静待钨丝母线量产 西南证券 2024-04-26(6页) 附下载

美畅股份(300861)业绩总结:公司发布2023年年报和2024年一季报。2023年公司实现营收4...

1.09 MB共6页中文简体

1天前018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前018积分

-

立华股份 养殖成绩持续改善,2024Q1扭亏为盈 西南证券 2024-04-28(7页) 附下载

立华股份(300761)投资要点业绩总结:公司发布]2023年年度报告&2024年一季度报告。202...

1.41 MB共7页中文简体

1天前018积分

-

科大讯飞 Q1收入增长良好,持续发力应用落地 西南证券 2024-04-28(7页) 附下载

科大讯飞(002230)投资要点事件:公司发布2023年年度报告及2024年一季度报告。2023年实...

1.35 MB共7页中文简体

1天前018积分

-

均胜电子 2024年一季报点评:整体净利率持续提升,新订单同比大幅增长 西南证券 2024-04-26(7页) 附下载

均胜电子(600699)投资要点事件:(1)4月25日,公司发布2024年第一季度报告,2024Q1...

1.35 MB共7页中文简体

1天前018积分