有色金属行业周报:假期海外金属价格集体上涨,有色商品强势行情持续中国银河2024-04-08.pdf

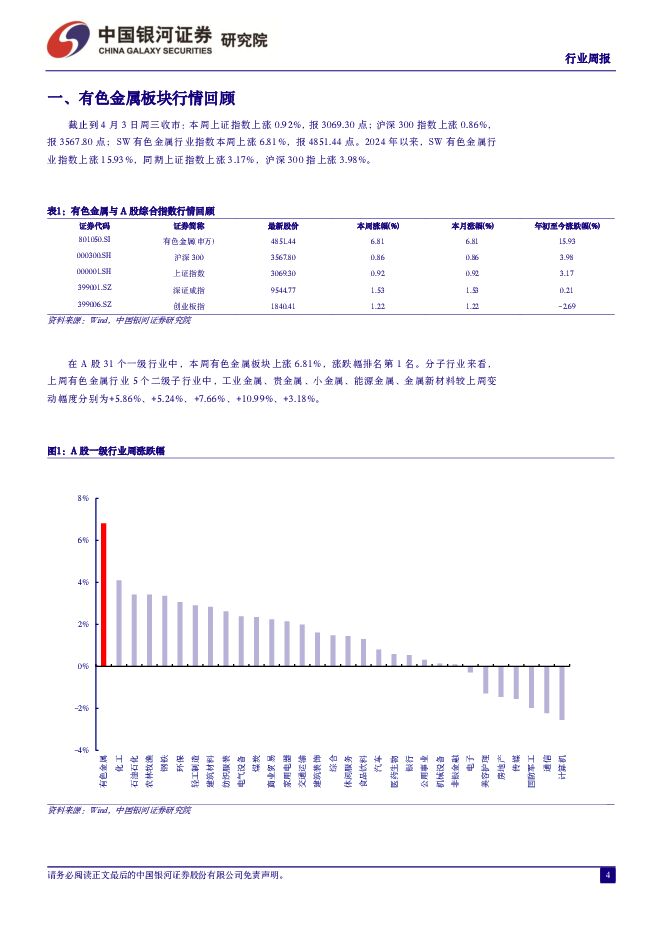

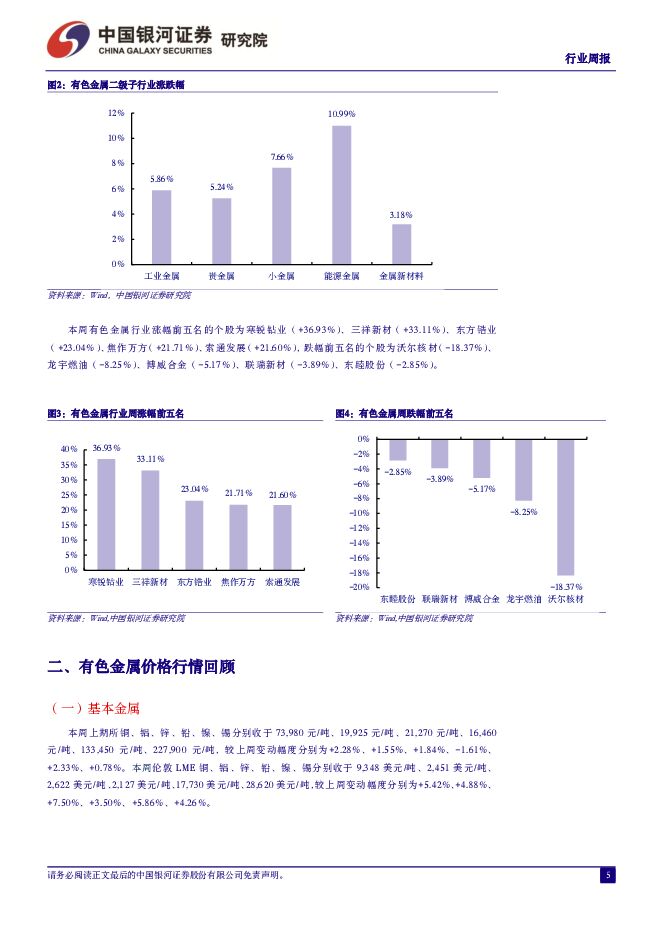

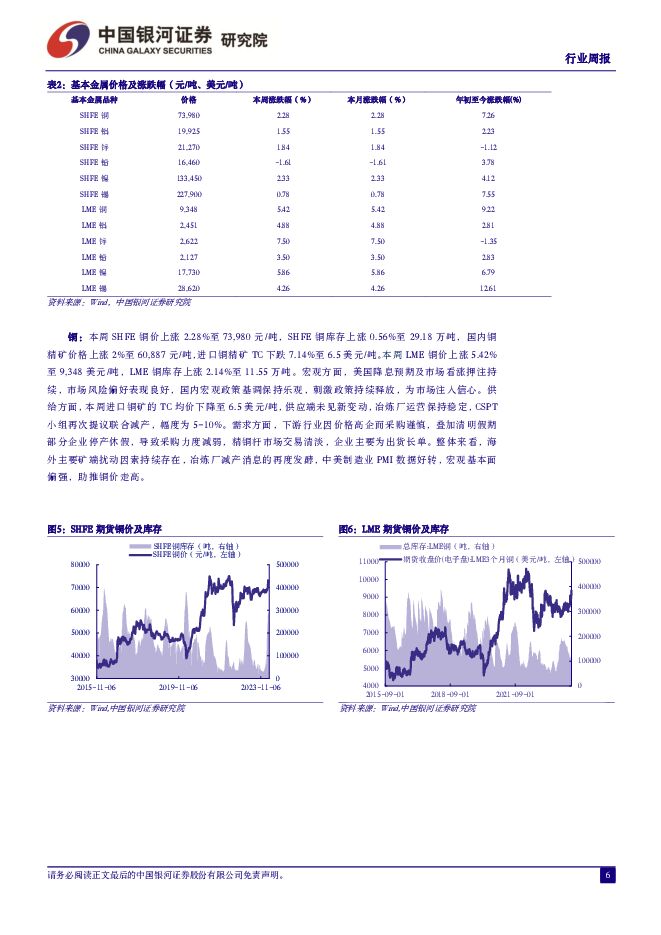

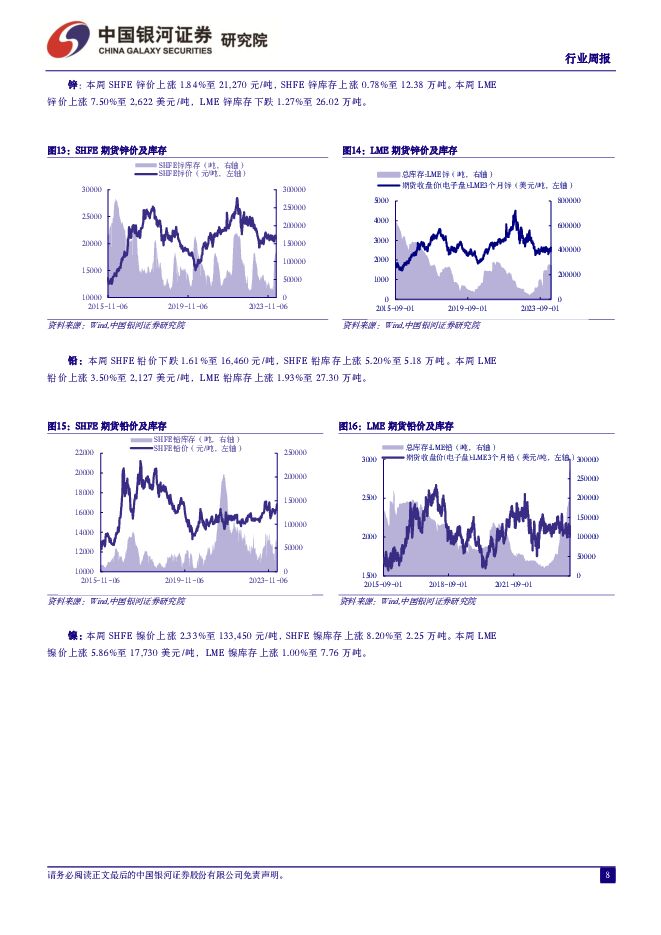

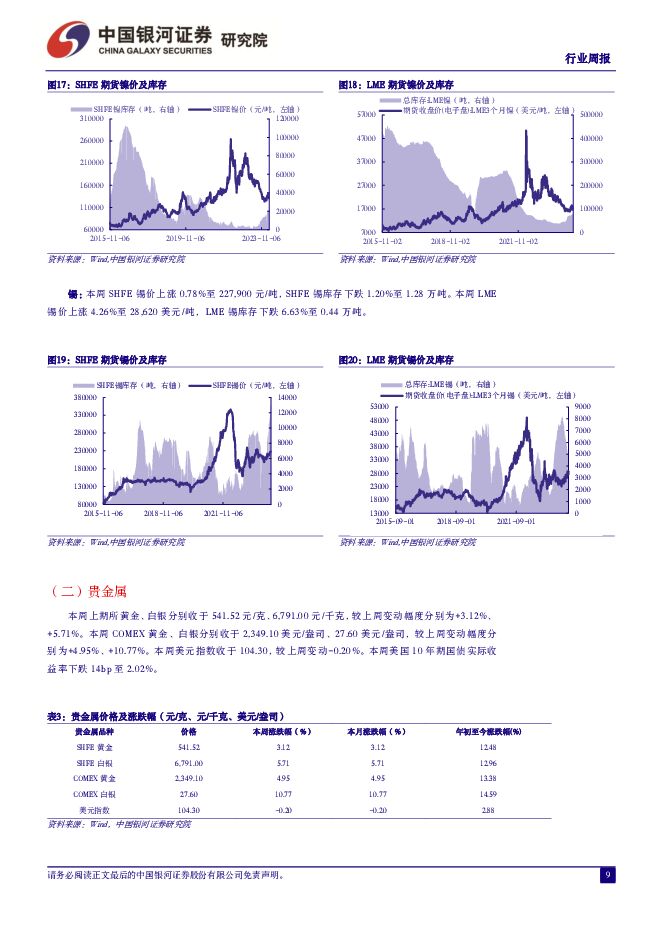

摘要:核心观点:市场行情回顾:截止到4月3日周三收市:本周上证指数上涨0.92%,报3069.30点;沪深300指数上涨0.86%,报3567.80点;SW有色金属行业指数本周上涨6.81%,报4851.44点,涨跌幅排名第1名。分子行业来看,本周有色金属行业5个二级子行业中,工业金属、贵金属、小金属、能源金属、金属新材料较上周变动幅度分别为+5.86%、+5.24%、+7.66%、+10.99%、+3.18%。重点金属价格数据:本周上期所铜、铝、锌、铅、镍、锡分别收于73,980元/吨、19,925元/吨、21,270元/吨、16,460元/吨、133,450元/吨、227,900元/吨,较上周变动幅度分别为+2.28%、+1.55%、+1.84%、-1.61%、+2.33%、+0.78%;伦敦LME铜、铝、锌、铅、镍、锡分别收于9,348美元/吨、2,451美元/吨、2,622美元/吨、2,127美元/吨、17,730美元/吨、28,620美元/吨,较上周变动幅度分别为+5.42%、+4.88%、+7.50%、+3.50%、+5.86%、+4.26%。本周上期所黄金、白银分别收于541.52元/克、6,791.00元/千克,较上周变动幅度分别为+3.12%、+5.71%;COMEX黄金、白银分别收于2,349.10美元/盎司、27.60美元/盎司,较上周变动幅度分别为+4.95%、+10.77%。本周美元指数收于104.30,较上周变动-0.20%。本周氧化镨钕、氧化铽、氧化镝、烧结钕铁硼N35毛坯分别收于36.55万元/吨、557.5万元/吨、187万元/吨,152.5元/公斤,较上周变动+2.81%、+3.15%、+2.19%、0.00%。本周电池级碳酸锂、工业级碳酸锂、电池级氢氧化锂、澳洲锂精矿价格分别收于111,500元/吨、106,000元/吨、105,000元/吨、1,075美元/吨,较上周变动+2.29%、+2.42%、+0.48%、0.00%。本周国内电解钴、0.998MB电解钴、四氧化三钴、硫酸钴分别收于20.5万元/吨、16.88美元/磅、13.30万元/吨、3.30万元/吨,较上周未发生变化。投资建议:美国3月ISM制造业PMI录得50.3%,高于市场预期的48.4%;美国3月非农超预期激增30.3万人,创下去年5月以来的最大增幅,远超21.4万人的预期中值;美国3月失业率3.8%,符合市场预期,较前值3.9%有所下滑。美国经济、就业数据超预期,使市场对于美联储的降息预期下行,CMEFedWatch显示市场判断美联储6月降息的概率下降至53%。但中东地区地缘冲突不断升级仍使市场避险情绪升温,驱动黄金价格创下2330美元/盎司的历史新高。尽管短期降息预期波动,但中期来看美联储主席鲍威尔仍然明确今年开始降息是合适的,在降息周期下金价或将继续上涨。且各国央行对于黄金战略储备需求持续增加也为金价提供有力支撑,截至3月底,全球黄金储备前十国家(美国、德国、意大利、法国、俄罗斯、中国、瑞士、日本、印度、荷兰)的黄金储备为24260.63吨,较2月上升15.58吨,连续17个月增加。建议关注A股黄金板块龙头山东黄金(600547)、中金黄金(600489)、银泰黄金(000975)、赤峰黄金(600988)、湖南黄金(002155)。国内3月制造业PMI上行至50.8%,时隔5个月后重返扩张区间;美国3月ISM制造业PMI上行至50.3%,继2022年10月后首次突破枯荣线;数据GO统计世界各国3月PMI处于扩张状态的占比上升至71%,创下21个月以来新高。全球经济复苏的趋势下,铜需求预期有望提升。而因铜矿原料紧缺冶炼加工费快速下滑,2024Q2国内铜冶炼厂将进入密集检修期。据SMM调研统计4月国内冶炼厂检修涉及粗炼产能121万吨,这或将4月国内电解铜产量环比减少3.5%,出现精铜产量拐点。而5-6月仍有大量国内铜冶炼厂要进行检修,预计国内电解铝产量将持续下行。短期精铜供需或将改善,中期铜精矿供应紧张将不可避免,建议继续关注铜矿板块龙头紫金矿业(601899)、洛阳钼业(603993)、铜陵有色(000630)、西部矿业(601168)、金诚信(603979)。春节假期后3月国内电解铝消费走强,SMM统计3月国内铝加工行业综合PMI上行至68.8%,回升至枯荣线以上且增幅较大。需求较好表现下,Mysteel统计3月底最后一周国内电解铝社总库存90.2万吨,环比下降1.1万吨,成为首个国内有色金属大宗商品在春节后形成去库存的品种。而4月作为传统消费旺季,SMM调研多数铝加工企业生产、订单将持续好转,国内铝加工企业开工率或将继续上行。而供应方面云南复产产能约20万,且4月初海外电解铝进口窗口关闭,国内电解铝产量抬升较慢。国内电解铝或已进入持续去库存阶段,叠加宏观方面利好支撑铝价上行。建议关注云铝股份(000807)、中国铝业(601600)、神火股份(000933)、天山铝业(002532)。风险提示:1)国内经济复苏不及预期的风险;2)美联储加息超出预期的风险;3)有色金属价格大幅下跌的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

附下载")

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分