有色金属行业报告:中东紧张局势升级,避险情绪提振金价中邮证券2024-04-08.pdf

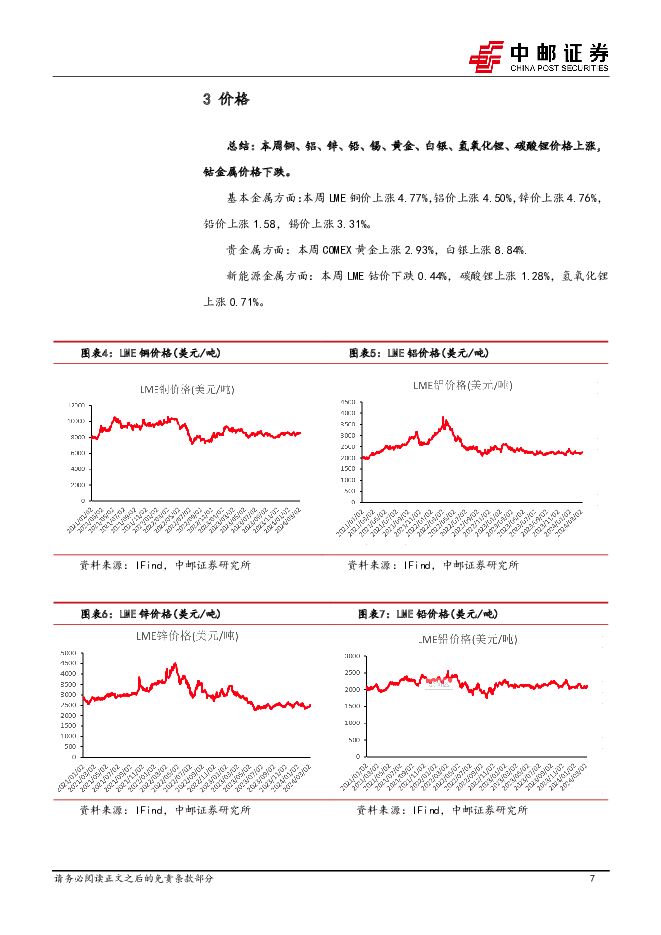

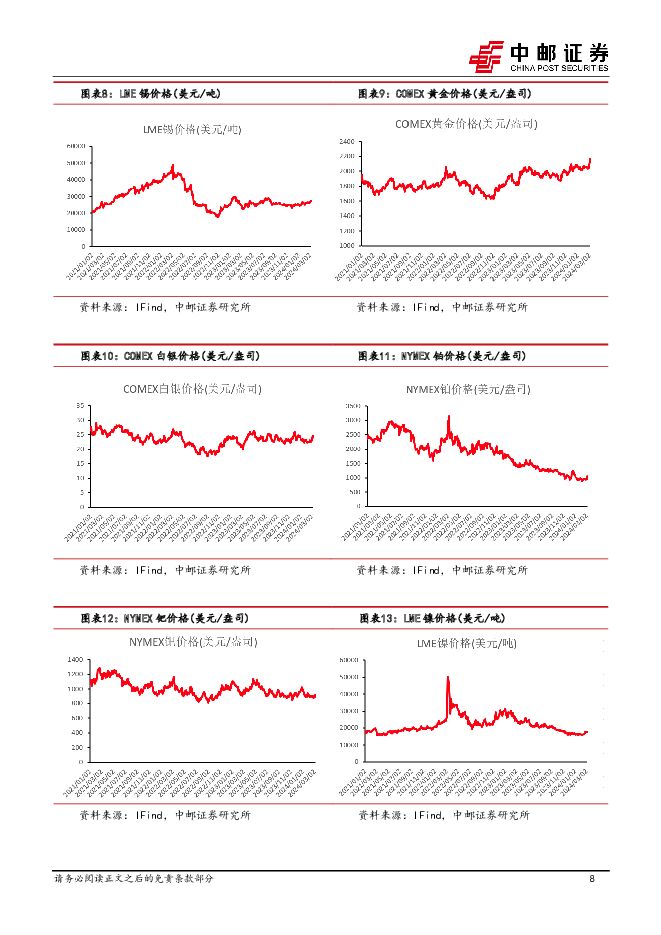

摘要:投资要点贵金属:中东紧张局势再升级,避险情绪下金价再创新高。本周金价连续多日上涨,继续刷新历史高点,最高涨至2350美元/盎司。金价强势上涨一方面是因为以色列对伊朗驻叙利亚大使馆发动空袭;以及伊朗东南部省的拉斯克市和恰巴哈尔市的军事总部遭到恐怖袭击,预示着中东局势态势恶化。另一方面,尽管本周五的非农数据超预期增长,但PMI数据不及预期,3月ISM服务业PMI录得51.4,为2023年12月以来新低,不及市场预期的52.8,巩固市场对降息的预期。整体看,地缘冲突紧张局势下,避险情绪提振金价,有望再创新高。铜:沪铜单价突破7.4万元,供应端持续收紧。海外供应端扰动不断,3月底举行的CSPT会议上,成员企业倡议联合减产,减产幅度在5%-10%;在港库存已处于2020年以来极低水平。3月也正值国内淡季切换至旺季阶段,价格高企也自上而下的打乱了生产节奏,在一定程度上抑制了需求。整体看,供应端紧张,铜价或开启新一轮强势上涨。钨:钨企上调长单报价,下游企业或陆续调价。本周钨价保持坚挺,上游江西钨业、章源钨业等多家钨企继续上调长单报价,且其调涨幅度较3月下半月有所扩大,目前55-60%钨精矿参考价在12.75-12.85万元/标吨,稳中有升;APT散货成交价站稳19万元/吨,碳化钨参考价在279-282元/公斤,钨粉参考价283-285元/公斤,继续上调;钨精矿主动卖盘仍少,APT成本倒挂犹存,支撑价格缓慢爬升。受上游原料成本增加影响,下游钨粉末报价小幅上调,硬质合金也初现提价举动,静待大型硬质合金企业公布涨价函确认。锡:佤邦暂未明确曼象矿区复产时间,锡价短期将维持坚挺。本周LME锡价上涨3.82%,领涨沪锡价格,主要由于国际市场通胀预期升温,叠加美联储降息周期即将到来,资金纷纷押注大宗资产。库存商,国内社会库存/期货库存/LME库存-1.61%/+0.93%/-4.49%,国内库存略有改善。供给端,根据佤邦最新政策文件,除曼象矿区、氧化金矿不允许开采外,其他矿区和矿种陆续复工复产,曼象矿区是否复产或需等待佤邦4月17日邦庆以后才有下文,锡价短期供给稳定,情绪回暖或带动锡价维持坚挺。铝:云南复产不及预期,下游订单回暖。云南地区电解铝企业继续复产,但复产速度仍旧较慢。3月时有部分云南电解铝企业反馈将在4月迎来较大规模的复产,云南电解铝企业的实际复产计划尚未最终确定。工厂库存自春节后也维持持续减少的状态。需求方面,近期铝板企业有所复产,主要得益于下游订单的回暖原因,而铝棒企业开工整体也有增加,主要受到铝水供应量增加影响,总体来说,铝棒铝板供应较上周增加。锂:环保影响逐渐降低,进口碳酸锂陆续到港。江西地区部分企业预计四月能逐步开工,且部分锂盐厂已检查完毕,江西地区产量将有所提升。四川有部分锂盐厂本月开始检修,产量将有一定影响。进口碳酸锂陆续到港,整体供应情况将有所增加。需求方面:从需求端来看,新能源汽车增速明显放缓,但储能或将带来新的活力。4月有三家电池厂的储能订单需求较好,满负荷生产,整体需求有所提升。投资建议建议关注中金黄金、紫金矿业、兴业银锡、锡业股份、厦门钨业立中集团、中广核矿业等。风险提示:宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

附下载")

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

1天前020积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前220积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

1天前018积分

-

圆通速递 份额稳定、持续降本,快递主业盈利平稳增长 中邮证券 2024-04-28(8页) 附下载

圆通速递(600233)圆通速递披露2023年年报及2024年一季报圆通速递披露2023年年报及20...

502.77 KB共8页中文简体

1天前018积分

-

章源钨业 高端刀片放量增长,钨粉需求或将改善 中邮证券 2024-04-26(5页) 附下载

章源钨业(002378)投资要点事件:公司发布2023年度报告,报告期内,公司实现营业收入34.00...

484.14 KB共5页中文简体

1天前018积分

-

应流股份 业绩保持较快增长,产业链和价值链延伸显成效 中邮证券 2024-04-26(5页) 附下载

应流股份(603308)事件4月24日,应流股份发布2023年年报和2024年一季报。2023年,公...

483.97 KB共5页中文简体

1天前018积分

-

丸美股份 抖音天猫齐发力,恋火持续高增长 中邮证券 2024-04-28(5页) 附下载

丸美股份(603983)事件回顾公司公布2023年年报及2024年一季报,2023年实现收入22.2...

477.57 KB共5页中文简体

1天前018积分

-

申通快递 单量保持高增,业绩明显改善 中邮证券 2024-04-28(9页) 附下载

申通快递(002468)申通快递披露2023年年报及2024年一季报申通快递披露2023年年报及20...

459.29 KB共9页中文简体

1天前018积分