食品饮料行业周报:贵州茅台年报超预期,关注业绩催化东海证券2024-04-08.pdf

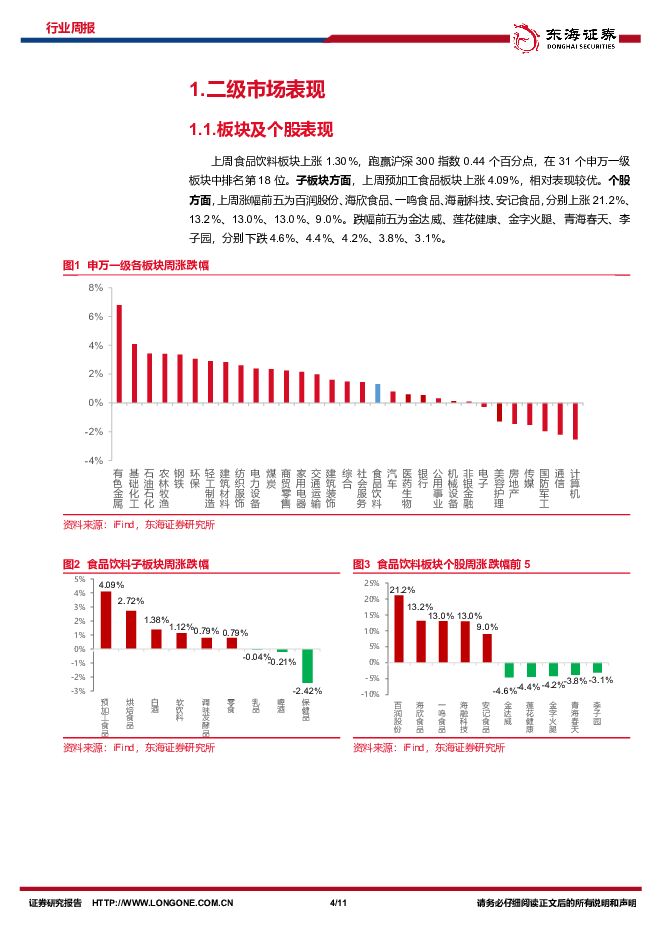

摘要:投资要点:二级市场表现:上周食品饮料板块上涨1.30%,跑赢沪深300指数0.44个百分点,在31个申万一级板块中排名第18位。子板块方面,上周预加工食品板块上涨4.09%,相对表现较优。个股方面,上周涨幅前五为百润股份、海欣食品、一鸣食品、海融科技、安记食品,分别上涨21.2%、13.2%、13.0%、13.0%、9.0%。跌幅前五为金达威、莲花健康、金字火腿、青海春天、李子园,分别下跌4.6%、4.4%、4.2%、3.8%、3.1%。白酒:年报一季报陆续发布,关注业绩催化。重点上市公司业绩:上周贵州茅台发布年报,2023年公司营业收入为1505.60亿元(同比+18.04%),归母净利润为747.34亿元(同比+19.16%),实际业绩高于预告。2024年公司总营收目标维持15%左右。预计公司增量主要来源,(1)普飞提价,茅台酒的量增及非标放量共同驱动。飞天茅台提价保证一定增量基础上,公司2024年茅台酒销量预计增长7%至4.5万吨,同时公司增加非标产品投放量,预计生肖酒持续放量。(2)系列酒新增6400吨基酒产能释放及茅台1935持续放量,预计系列酒增速在20%+。批价更新:根据今日酒价,上周飞天茅台批价下跌。截至4月7日,2023年茅台散飞批价2595元,周环比下跌35元,月环比下跌115元;龙茅批价为3070元周环比下跌30元。五粮液普五批价为965元,周环比持平,月环比持平。国窖1573批价875元,批价周环比稳定。随着年报和一季报的陆续发布,关注业绩超预期机会。白酒行业竞争加剧,不同价格带动销分化延续,建议关注需求稳健的高端酒和景气度较强的区域龙头个股建议关注贵州茅台、五粮液、山西汾酒、古井贡酒、今世缘、迎驾贡酒等。大众品:(1)头部企业业绩亮眼,渠道红利延续。根据盐津铺子和劲仔食品年报,2023年营业收入同比分别增长42.22%和41.26%,归母净利润分别同比增长67.76%和68.17%其中盐津铺子2024Q1归母净利润预计同比增长34.48%-52.41%,一季度业绩超预期。预计2024年零食渠道红利延续,量贩店、新型电商等渠道仍保持较快增速,产品高性价比仍然是主要方向。随着零食市场规模不断扩大及行业集中度提升,产品成长逻辑强、品牌及规模效应显著、渠道扩展增速较快的头部企业将优先受益,建议关注盐津铺子、甘源食品和劲仔食品。(2)速冻食品:预制菜监管加强,积极关注。此前六部门联合印发《关于加强预制菜食品安全监管促进产业高质量发展的通知》。明确了预制菜的定义和范围,同时要求生产过程不允许添加防腐剂。一方面健全了预制菜的体系建设,另一方面加强了预制菜的食品安全监管,提高准入门槛。预制菜凭借口味标准化,制作简易的特征,有效解决餐饮业的人力成本高企、出餐速度较慢的痛点,因此餐饮连锁化率提升、团餐增长与外卖发展共同驱动预制菜行业成长,行业渗透率有望快速提升。建议关注产能、渠道优势明显的安井食品和产品品类持续丰富的千味央厨。(3)乳制品:受益于原奶价格回落,乳企业绩弹性较高。随着消费者需求健康化和多元化,低温乳制品接受度提高,产品高端化趋势加速,建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。投资建议:白酒板块建议关注需求稳健的高端酒和景气度较强的区域龙头,贵州茅台、五粮液、山西汾酒、古井贡酒、今世缘、迎驾贡酒等。零食板块建议关注产品成长逻辑强、渠道增速较快的盐津铺子、甘源食品和劲仔食品。速冻食品板块建议关注产能、渠道优势明显的安井食品和产品品类持续丰富的千味央厨。乳制品板块建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。风险提示:宏观经济的影响;成本波动的影响;食品安全的影响;竞争加剧的影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前020积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前020积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前018积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前018积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前018积分

-

天味食品 营收延续稳健,盈利能力持续提升 国投证券 2024-04-26(5页) 附下载

天味食品(603317)事件:天味食品公布2024年一季报,24Q1实现营业收入8.53亿元,同比+...

728.98 KB共5页中文简体

1天前018积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

天味食品 业绩超预期实现开门红,24年稳健成长增速可期 华福证券 2024-04-28(3页) 附下载

天味食品(603317)事件:公司发布2024年一季报,报告期内公司实现营收8.53亿元,同比+11...

378.74 KB共3页中文简体

1天前018积分

-

天味食品 2024年一季报点评:收入承压,利润率改善亮眼 东吴证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点公司发布2024年一季报:2024Q1公司收入8.53亿元,同比+1...

543.2 KB共4页中文简体

1天前018积分

-

天味食品 公司事件点评报告:盈利端表现突出,中式复调延续放量 华鑫证券 2024-04-26(5页) 附下载

天味食品(603317)事件2024年4月25日,天味食品发布2024年一季度业绩报告。投资要点成本...

330.64 KB共5页中文简体

1天前018积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

1天前018积分

-

三全食品 2023年年报及2024年一季报点评:短期收入承压,期待改革成效 民生证券 2024-04-28(3页) 附下载

三全食品(002216)事件:公司发布2023年年报及2024年一季报点评,23年实现营收70.56...

680.86 KB共3页中文简体

1天前018积分

-

三全食品 C端竞争加剧,老品仍有承压 国投证券 2024-04-26(5页) 附下载

三全食品(002216)事件:三全食品公布2023年年报及2024年一季报。2023年实现收入70....

740.95 KB共5页中文简体

1天前018积分

-

西麦食品 公司事件点评报告:营收增速亮眼,关注大健康战略推进 华鑫证券 2024-04-26(5页) 附下载

西麦食品(002956)事件2024年4月25日,西麦食品发布2023年年度报告与2024年一季度报...

330.96 KB共5页中文简体

1天前018积分