机械设备行业月报:3月制造业PMI超预期,首款人形机器人通用模型出世中国银河2024-04-08.pdf

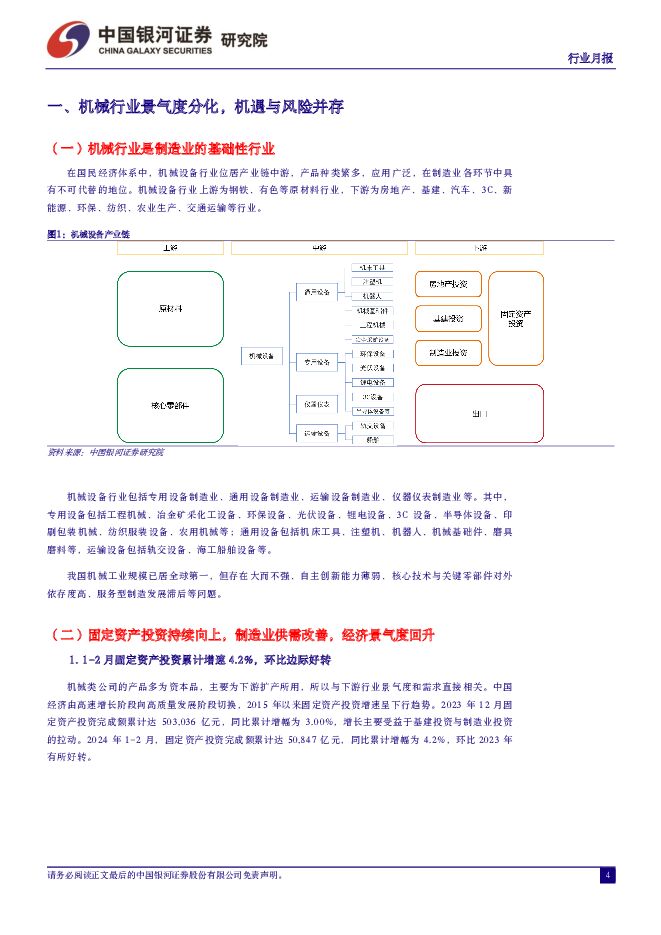

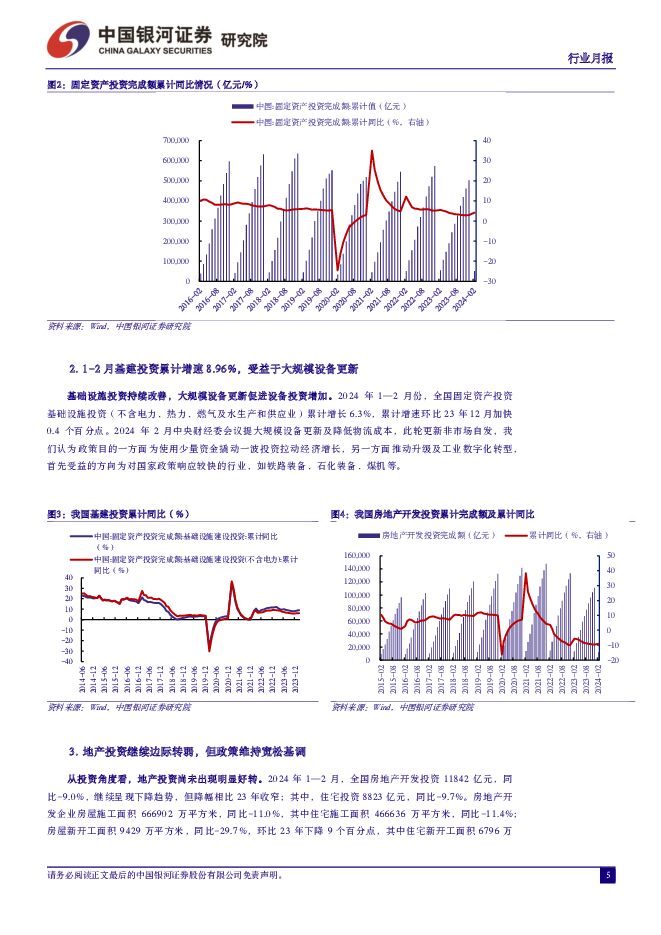

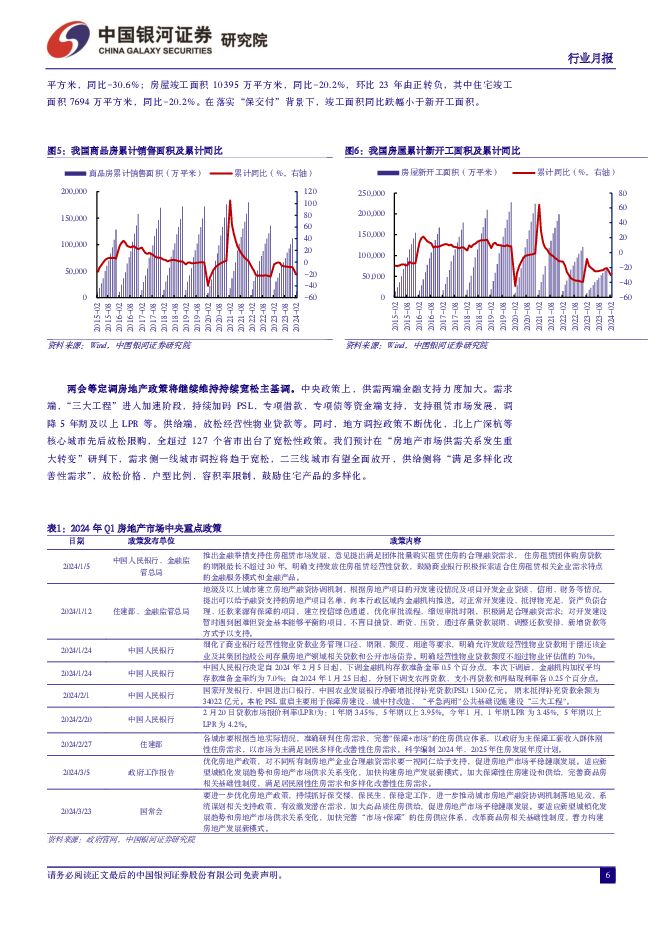

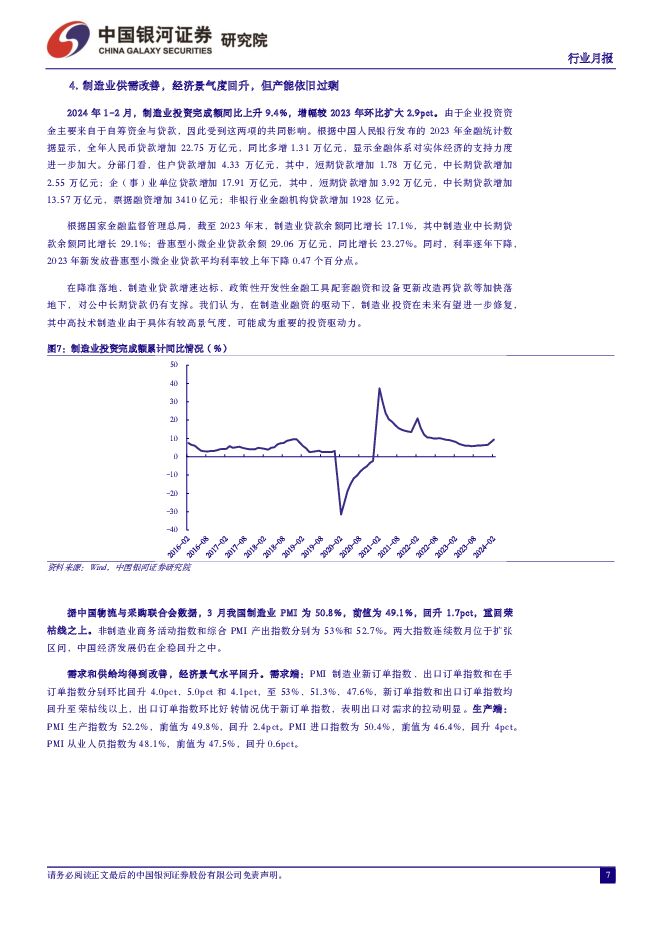

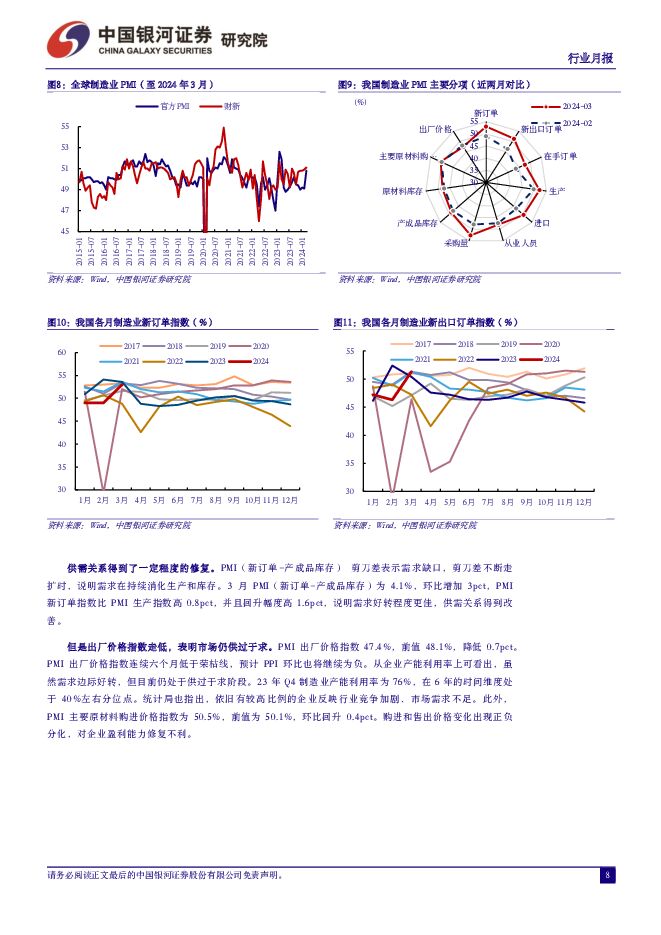

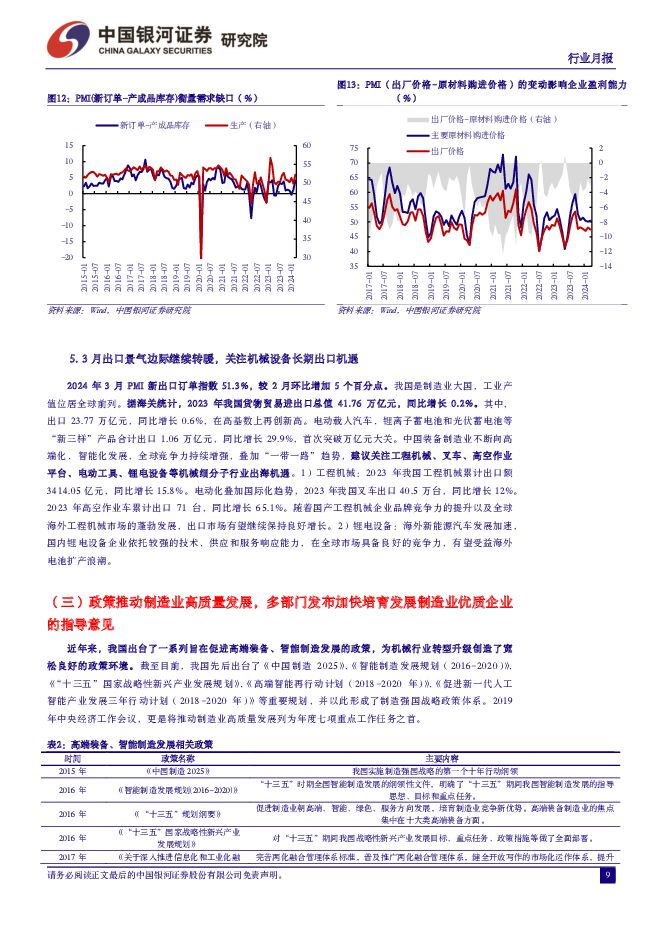

摘要:核心观点:3月份制造业PMI:供需改善,经济景气度回升,但产能依旧过剩。据中国物流与采购联合会数据,3月我国制造业PMI为50.8%,前值为49.1%,回升1.7pct,重回荣枯线之上。供需均有改善,需求修复力度大于供给。需求端:PMI制造业新订单指数、出口订单指数和在手订单指数分别环比回升4.0pct、5.0pct和4.1pct,新订单指数和出口订单指数均回升至荣枯线以上。生产端:PMI生产指数为52.2%,前值为49.8%,回升2.4pct。3月PMI(新订单-产成品库存)为4.1%,环比增加3pct,PMI新订单指数比PMI生产指数高0.8pct,并且回升幅度高1.6pct,说明需求好转程度更佳。但是出厂价格指数走低,表明市场仍供过于求。PMI出厂价格指数47.4%,降低0.7pct,连续六个月低于荣枯线。此外,PMI主要原材料购进价格指数为50.5%,前值为50.1%,环比回升0.4pct。购进和售出价格变化出现正负分化,对企业盈利能力修复不利。首款人形机器人通用模型出世,产业生态逐渐完善。美国时间3月18日,英伟达在GTC大会主题演讲中展示了Project GR00T(通用机器人技术00),一种多模态人形机器人通用基础模型,可作为机器人的大脑。GR00T驱动的机器人能够理解自然语言,通过观察人类行为来快速学习协调、灵活性和其他技能。英伟达还推出了新版Lssac平台以及Jetson Thor计算平台。此外,3月14日,Figure首发了OpenAI大模型加持的机器人Demo,其能仅利用独立神经网络,接收人类指令,并执行向人类传递苹果、整理垃圾、放置餐具的动作。无论是OpenAI还是英伟达GR00T,都能帮助机器人更好地实现自我学习,以执行复杂任务。GR00T大模型还完善了人形机器人的产业生态,赋能上游模型开发训练企业和下游机器人制造企业,加速整体产业化进程。工程机械国内市场:持续磨底,降幅收窄。据中国工程机械工业协会数据,2024年1-2月,我国共销售挖掘机24984台,同比下降21.7%,其中国内11258台,同比下降24.6%;出口13726台,同比下降19.1%。据CME数据,2024年3月挖掘机销量预估为25000台左右,同比-2.26%左右,降幅环比明显改善。从周期波动角度,挖掘机市场自2022年以来进入下行周期,我们预计目前仍处于磨底期,2024年降幅有望收窄,2025年逐步启动新一轮上涨周期。此外,据小松官网数据显示,2024年1-2月,开工小时数累计109小时,同比-7.2%,降幅企稳。1-2月宏观数据显示,我国基础设施投资持续改善,大规模设备更新促进设备投资增加,但地产投资尚未出现明显好转。投资建议:建议关注:(1)人形机器人板块中,国产机器人本体标的,以及确定性较强的供应链标的。核心推荐:博实股份,三花智控(家电覆盖)、拓普集团(汽车覆盖)、鸣志电器。(2)产品直接出口,或者设备下游使用场景为外贸类产业的板块,如:通用机械里面用于日常消费品制造加工的设备板块;具有周期底部回暖预期、海外拓展加速的工程机械板块,建议关注三一重工,徐工机械,中联重科等。(3)更新周期向上品种,如轨交装备、船舶、煤机、机床等,建议关注中国船舶、中国中车、中国通号、时代电气等。4月核心组合:中国中车、博实股份、恒立液压、中联重科、海天精工风险提示:政策推进程度不及预期的风险;制造业投资增速不及预期的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

附下载")

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

机器人系列报告:丝杠:高端机床国产替代,机器人再添增长空间 天风证券 2024-04-26(26页) 附下载

一、丝杠:线性传动部件,下游应用多在机床、工业自动化、汽车等,人形机器人有望打开新空间丝杠主要包括梯...

1.7 MB共26页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前020积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分