海油工程海外盈利能力提升,国内增储上产支撑有力东兴证券2024-04-08.pdf

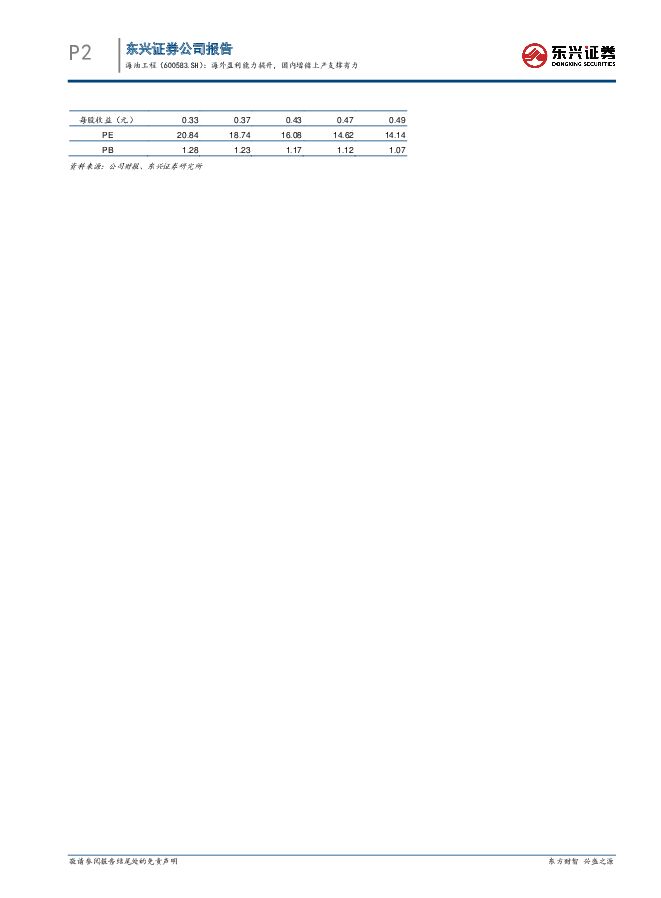

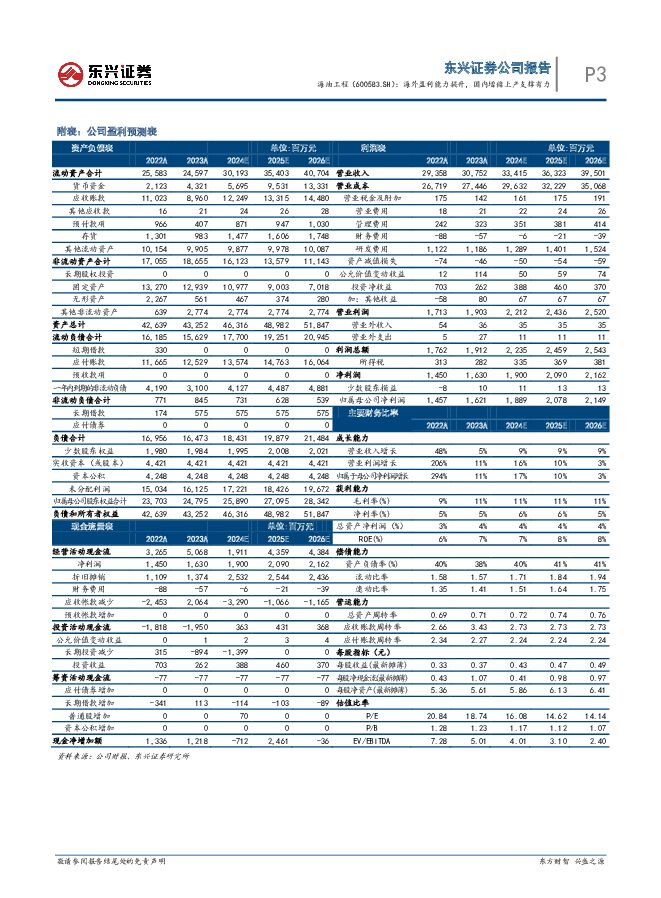

摘要:海油工程(600583)事件:海油工程发布2023年年度报告。报告期公司实现营业收入307.52亿元,同比增长4.75%;实现归属于上市公司股东的净利润16.21亿元,同比增长11.08%。扣非归母净利润12.37亿元,同比增长44.85%。境内收入增长平稳,境外项目毛利率提升。报告期内公司按地区划分,境内实现营业收入247.59亿元,同比增长11.56%,毛利率9.44%(-0.65pct);境外实现营业收入59.93亿元,同比减少16.35%,毛利率16.15%(+10.57pct)。按行业划分,海洋工程营业收入226.22亿元,同比增长10.79%,毛利率8.9%(-2.51pct);非海洋工程营业收入81.30亿元,同比减少9.06%,毛利率15.90%(+12.43pct)。境外项目收入同比下降主要系2022年处于在建高峰期的香港、北美壳牌LNG等项目在2023年进入收尾阶段所致。报告期内公司实现北美壳牌LNG项目完工交付,为全球首例一体化建造LNG模块化工厂,高质量交付的同时带来盈利能力提升。同时,中标卡塔尔ISND5-2等海外总承包项目,实现从国际工程分包商向总承包商的有效突破,海外项目盈利能力有望进一步提升。费用控制良好,经营活动净现金流创新高。报告期内公司管理费用、研发费用、销售费用、财务费用占营收入比重合计4.8%。根据公司年报披露经营计划,公司将努力把销售费用、管理费用、研发费用、财务费用合计占营业收入的比例控制在5%以内。公司报告期内经营活动产生的现金流量净额51.25亿元,同比增长54.67%,为2015年以来最高。中国海油增储上产新目标提供有力支撑。2023年公司完成钢材加工量47.2万吨,同比增长25%。2023年末在手未完成订单约396亿元,较2022年末增长11.55%。报告期内公司向中国海洋石油有限公司销售额199.38亿元,占年度销售总额比例64.88%。中国海油增储上产攻坚工程明确了“2030年国内石油上产6000万吨,2035年国内天然气上产400亿方”的新目标,为未来工作量提供有力支撑。公司盈利预测及投资评级:随着公司海外重大项目交付和承揽,公司全球竞争力进一步提升,国内中海油资本开支确定性较强,我们预计公司2024-26年归母净利润18.89、20.78、21.49亿元,对应EPS分别为0.43、0.47和0.49元,维持“强烈推荐”评级。风险提示:行业政策出现重大变化、技术进步不及预期、国际油价大幅下行、上游油气公司资本开支不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

上海家化 23年整体表现偏弱,24年Q1显著改善 东兴证券 2024-04-26(6页) 附下载

上海家化(600315)事件:上海家化发布2023年年报和2024年一季报,全年实现营业收入65.9...

784.23 KB共6页中文简体

1天前018积分

-

山东药玻 产品结构持续优化,市场竞争力进一步增强 东兴证券 2024-04-26(6页) 附下载

山东药玻(600529)公司2023年实现营业收入49.82亿元,同比增长18.98%;扣非后归母净...

696.87 KB共6页中文简体

1天前018积分

-

捷捷微电 公司2024年一季报业绩点评:一季度业绩超预期,积极布局特色产品线 东兴证券 2024-04-26(6页) 附下载

捷捷微电(300623)事件:2024年4月24日,捷捷微电发布2024年一季报:公司2024年一季...

788.09 KB共6页中文简体

1天前018积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

1天前018积分

-

禾望电气 公司信息更新报告:新能源电控业务盈利能力持续环比提升,工程传动业务略不及预期 开源证券 2024-04-26(4页) 附下载

禾望电气(603063)毛利率持续环比提升,受参股公司股价变动影响利润略不及预期禾望电气发布2024...

658.49 KB共4页中文简体

1天前018积分

-

楚天科技 生物工程引领增长,价格竞争加剧,业绩短期承压 信达证券 2024-04-26(5页) 附下载

楚天科技(300358)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入68....

439.17 KB共5页中文简体

1天前018积分

-

铂科新材 芯片电感业务助力公司第二成长极显现 东兴证券 2024-04-26(5页) 附下载

铂科新材(300811)事件:公司发布2024年第一季度报告。公司2024Q1实现营业收入3.35亿...

758.73 KB共5页中文简体

1天前018积分

-

首席周观点:2024年第17周 东兴证券 2024-04-26(10页) 附下载

汽车:汽车生产模式的第三次变革,从旧式生产力到新质生产力第一次变革-福特流水线替代手工制与第二次变革...

1004.12 KB共10页中文简体

1天前015积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

4天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

4天前220积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

4天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

附下载")

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

4天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

附下载")

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

4天前518积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

4天前218积分

-

海油工程 2024年一季报点评:项目承揽额持续增长,公司业绩有望充分受益海洋油气勘探 民生证券 2024-04-25(3页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年一季报。2024年Q1公司...

660.07 KB共3页中文简体

4天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

附下载")

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

4天前218积分

-

海油工程 2024年一季报点评:市场开发顺利,工作量饱满推进 东吴证券 2024-04-25(3页) 附下载

海油工程(600583)投资要点事件1:公司发布2024年一季报:实现营业收入57亿元(同比-11%...

515.42 KB共3页中文简体

4天前018积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

5天前220积分