奥特维奥特维23年业绩实现高速增长,平台化战略初见成效未来增长可期中银证券2024-04-08.pdf

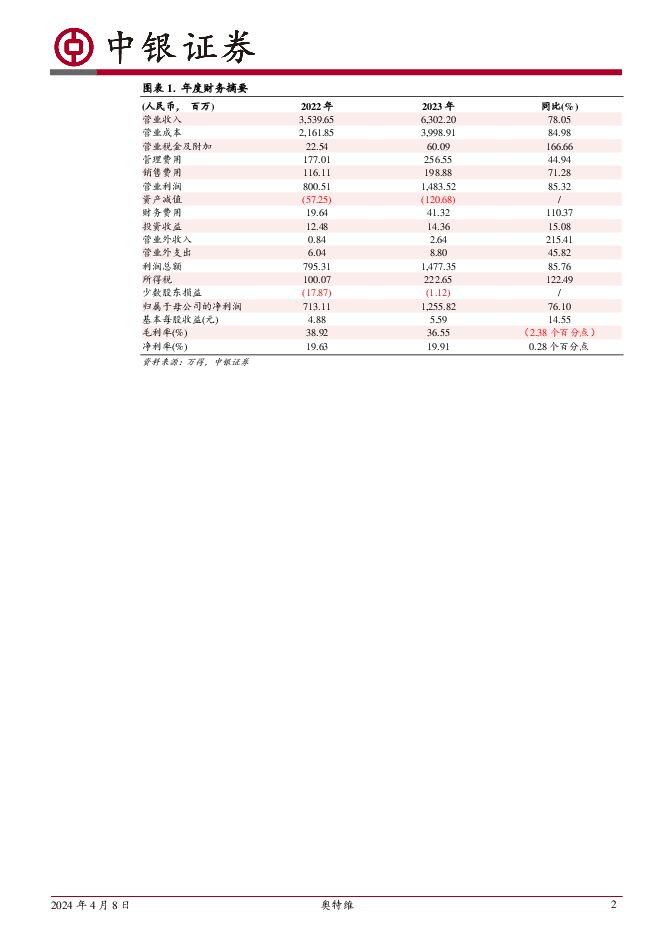

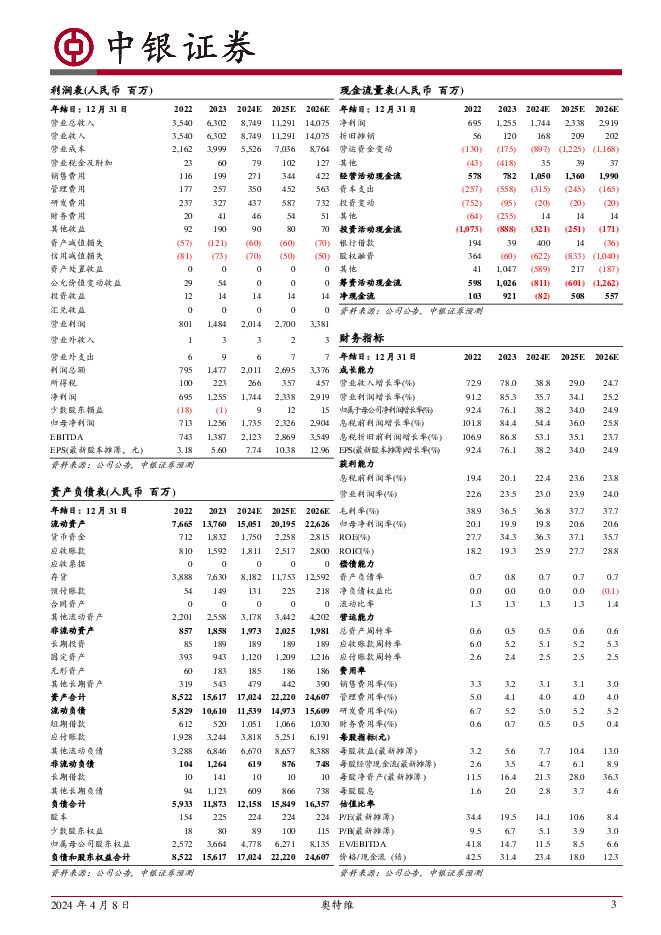

摘要:奥特维(688516)公司公布2023年年度报告,2023年公司实现营业收入63.02亿元,同比增长78.05%,实现归母净利润12.56亿元,同比增长76.10%,实现扣非后归母净利润11.67亿元,同比增长75.09%。公司作为全球组件串焊机领军企业,积极延伸产品实现平台化布局,新签订单不断突破,支撑公司未来成长,继续维持买入评级。支撑评级的要点各业务收入均实现快速增长,23年业绩表现亮眼。公司积极开拓市场,2023年实现营业收入63.02亿元,同比增长78.05%,实现归母净利润12.56亿元,同比增长76.10%。分业务来看,光伏设备/锂电设备/半导体业务分别实现营业收入53.64/3.47/0.21亿元,分别占营收比重85.11%/5.50%/0.33%,同比增长79.15%/165.13%/365.34%,各项业务均实现快速增长,平台化战略初见成效。成本控制能力优秀,盈利能力维持较高水平。公司2023年整体毛利率为36.55%,同比下降2.38pct,主要是因为毛利率相对较低的单晶炉收入占比提升导致,未来随着单晶炉设备规模效应的体现,公司未来毛利率有望维持稳定。期间费用率方面,公司销售/管理/研发/财务费用率分别为3.16%/4.07%/5.19%/0.66%,同比-0.12pct/-0.93pct/-1.50pct/0.11pct,彰显出公司优秀的成本控制能力,公司全年净利率19.91%,同比提高0.28pct,维持较高水平。新产品持续突破,在手订单充足支撑未来成长。2023年公司持续加大研发力度光伏设备方面,成功研发包括0BB串焊机、XBC串焊机、N型低氧单晶炉、激光辅助烧结等适应N型电池技术的新设备;锂电设备方面,成功研发集装箱装配线,实现了储能模组/ACK&集装箱装配线全栈解决方案;半导体业务方面,公司针对12寸晶圆立项研发12寸全自动划片机及装片机,新产品持续突破,竞争力不断提升。据公司公告,2023年度公司签署销售订单130.94亿元(含税),同比增长77.57%,截至2023年12月31日,公司在手订单132.04亿元(含税),同比增长80.33%,支撑公司未来业绩成长。估值考虑到公司在手订单快速增长,我们小幅上调公司盈利预测,预计2024-2026年实现营业收入87.49/112.91/140.75亿元,实现归母净利润17.35/23.26/29.04亿元,对应PE为14.1/10.6/8.4倍,维持买入评级。评级面临的主要风险下游光伏扩产放缓的风险;新产品市场拓展不及预期的风险;原材料价格上涨的风险;技术迭代的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

化工行业周报:国际油价止跌企稳,纯碱价格上涨 中银证券 2024-04-28(16页) 附下载

附下载")

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

746.07 KB共16页中文简体

1天前020积分

-

电力设备与新能源行业周报:电力设备与新能源行业4月第4周周报 中银证券 2024-04-28(16页) 附下载

光伏方面,产业链价格继续下跌,预计硅料价格仍未见底。上游价格下跌推动全产业链价格继续下探,硅片、电池...

880.15 KB共16页中文简体

1天前020积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

1天前018积分

-

山西汾酒 1季度业绩维持较快增速,销售团队能力得到验证 中银证券 2024-04-28(5页) 附下载

山西汾酒(600809)山西汾酒公布23年报和24年1季报。2023年实现营收319.3亿,同比增长...

560.29 KB共5页中文简体

1天前018积分

-

澜起科技 D5接口芯片出货持续攀升,互联新品开疆拓土 中银证券 2024-04-26(5页) 附下载

澜起科技(688008)公司发布2023年报和2024年一季报,受终端去库等因素叠加公司23全年业绩...

613.84 KB共5页中文简体

1天前018积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

1天前018积分

-

美国一季度GDP点评:需求仍然强劲 中银证券 2024-04-28(5页) 附下载

北京时间4月25日20:30,美国公布一季度实际GDP年化季率初值升1.6%,预期升2.4%,去年第...

446.37 KB共5页中文简体

1天前015积分

-

宏观和大类资产配置周报:国际外汇市场波动加大 中银证券 2024-04-28(18页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:一季度中国一般公共预算收入同比下降2...

798.64 KB共18页中文简体

1天前015积分

-

策略周报:龙头与港股趋势 中银证券 2024-04-28(18页) 附下载

基金加仓龙头,港股趋势延续。库存回补依旧偏弱,A股企稳反弹仍有待内需修复预期的进一步强化。3月工业企...

1.34 MB共18页中文简体

1天前010积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

4天前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

4天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

附下载")

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

4天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

4天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

4天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

附下载")

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

4天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

4天前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

4天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

附下载")

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

4天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

附下载")

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

4天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

附下载")

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

4天前218积分