A股市场估值跟踪七十七:周期板块估值上升东兴证券2024-04-08.pdf

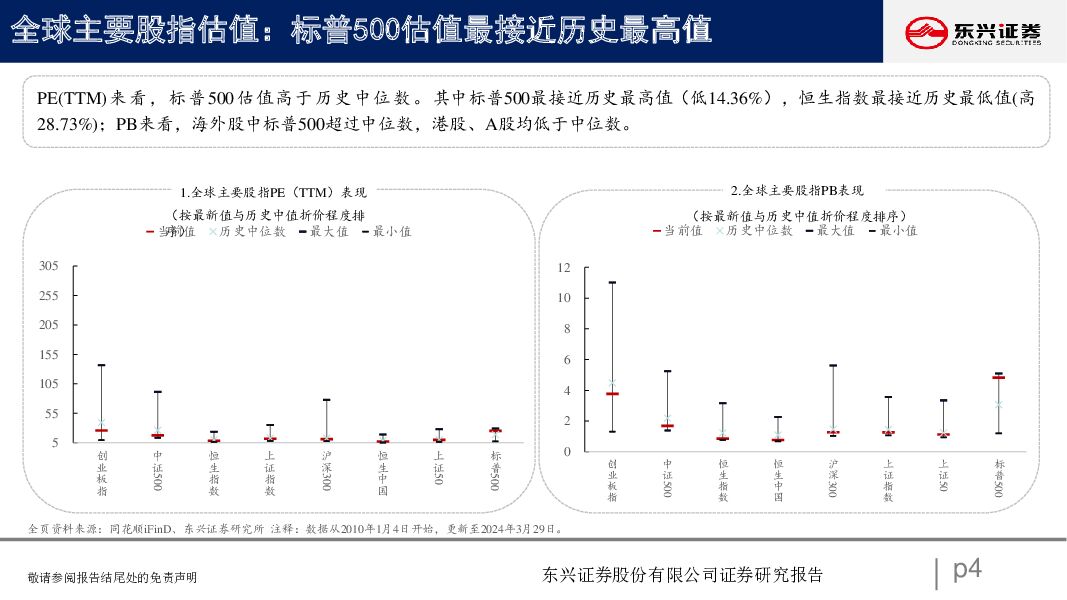

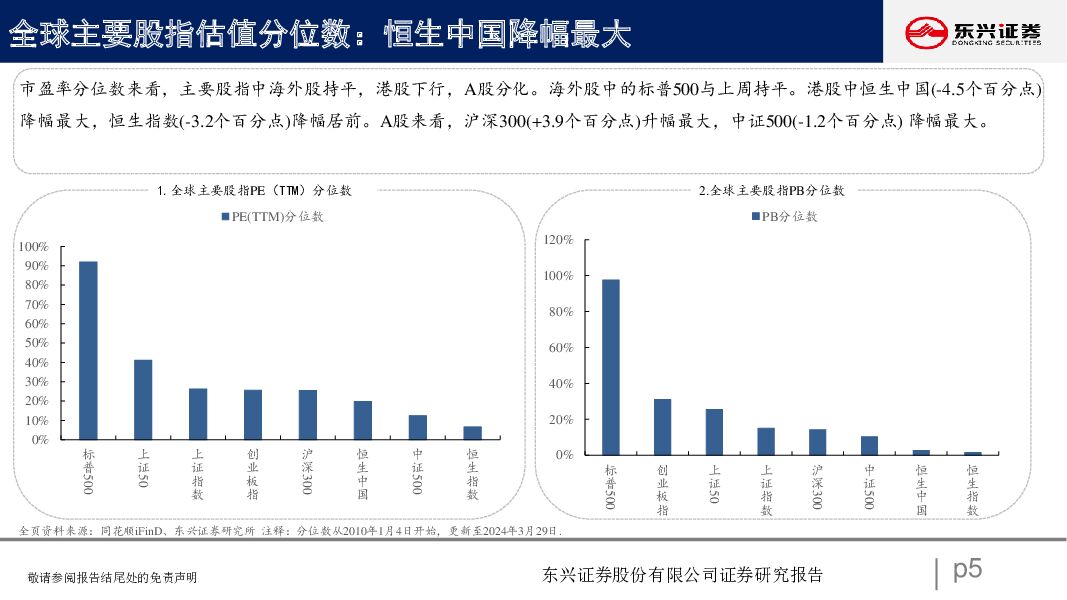

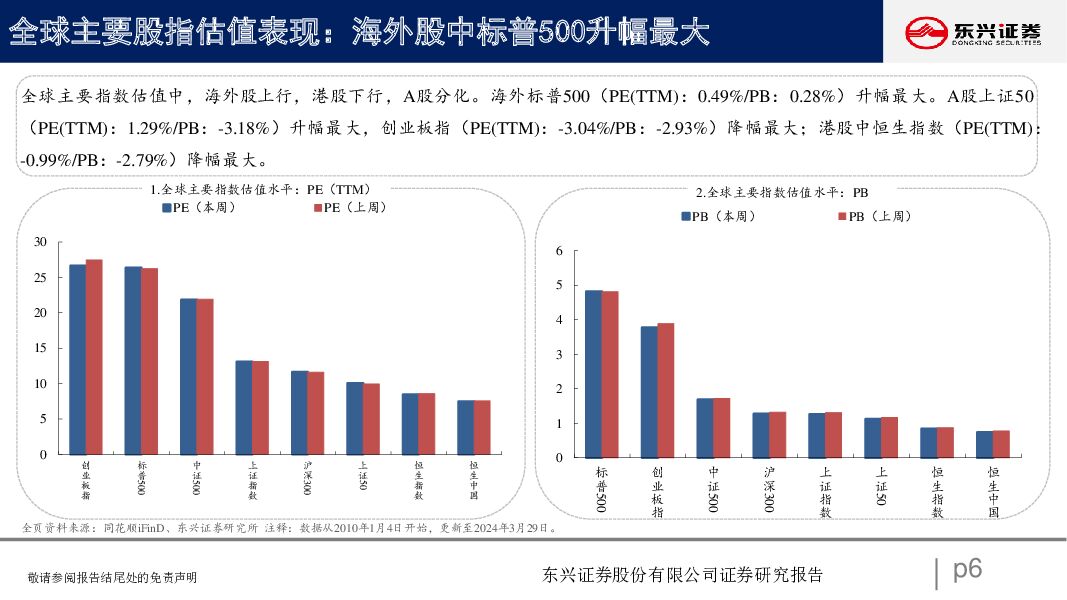

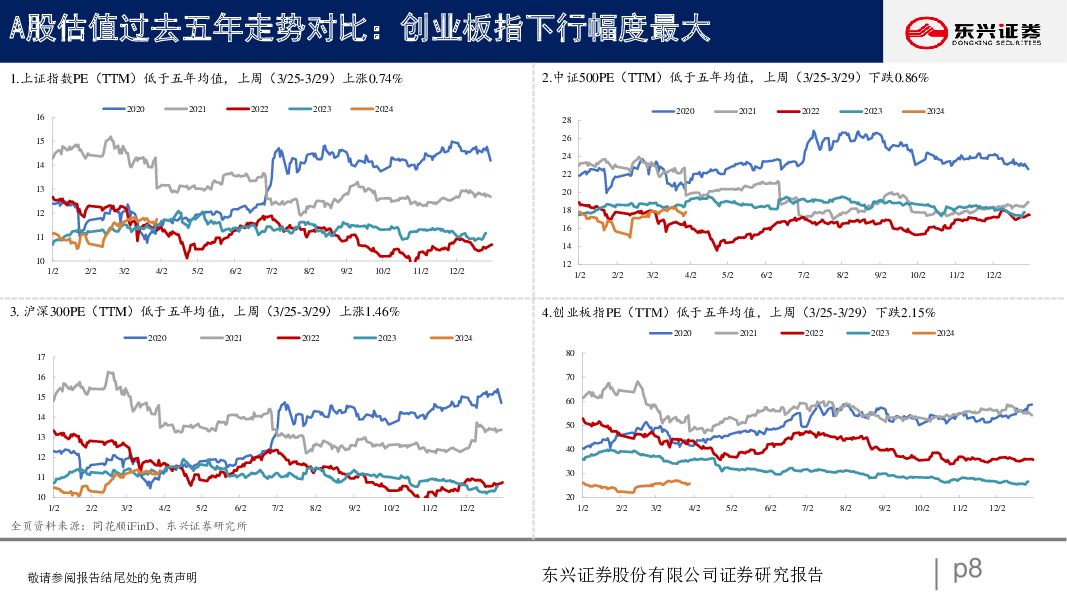

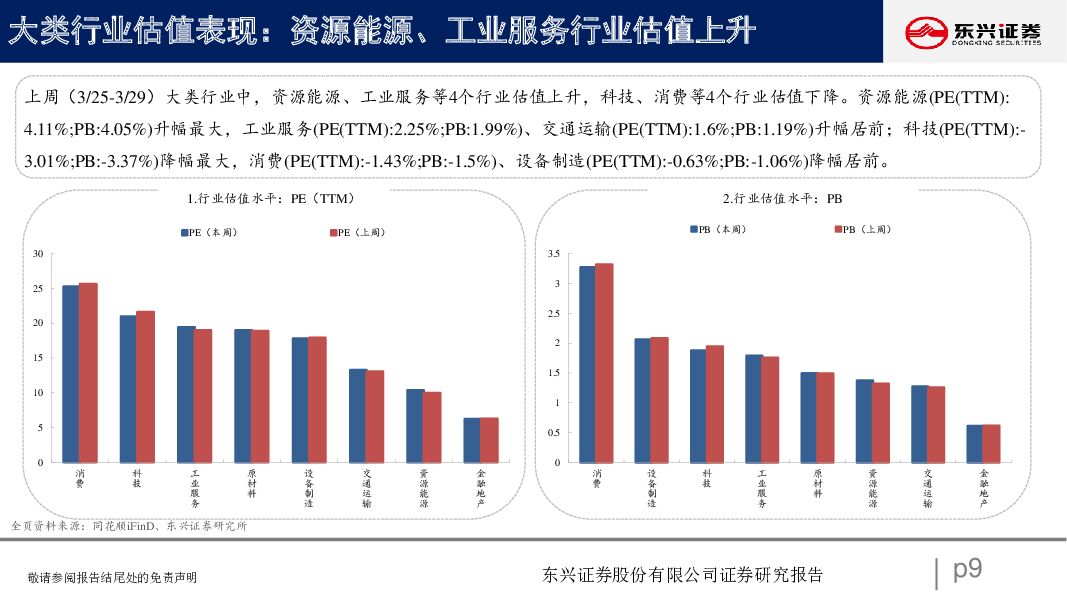

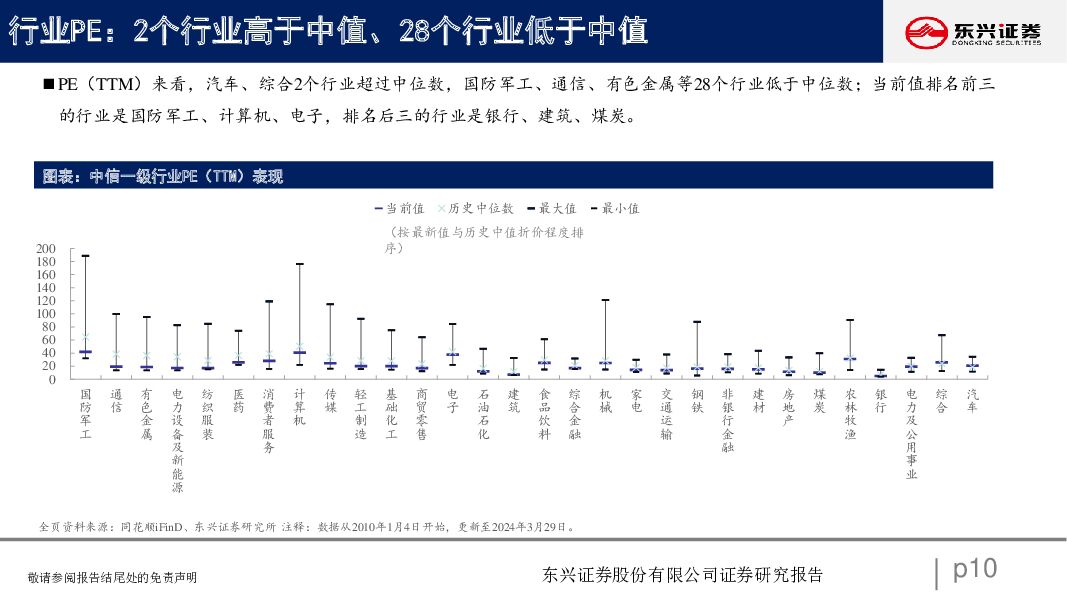

摘要:摘要本报告拟从全球重要指数估值和A股指数风险溢价、行业估值的变化来审视当前市场估值情况。周度要点:上周(3/25-3/29)上证综指估值上行。3/27发布1-2月工业企业利润总额累计增速升至10.20%(前值-2.3%),同比增速转负为正、升幅较大。3/31发布3月PMI升至荣枯线上(50.8%),预计基本面积极信号持续提振市场情绪。上周(3/25-3/29)全球主要股指中,港股上行,A股、海外股分化。港股中恒生科技(1.17%)涨幅最大,恒生中国企业指数(0.98%)、恒生指数(0.41%)涨幅居前。海外股德国DAX(1.27%)涨幅最大,日经225(-0.11%)跌幅最大。A股上证50(0.57%)涨幅最大,创业板指(-0.83%)跌幅最大。估值来看,海外标普500(PE(TTM):0.49%/PB:0.28%)升幅最大。A股上证50(PE(TTM):1.29%/PB:-3.18%)升幅最大,创业板指(PE(TTM):-3.04%/PB:-2.93%)降幅最大;港股中恒生指数(PE(TTM):-0.99%/PB:-2.79%)降幅最大。估值分位数来看,海外股中的标普500与上周持平。港股中恒生中国(-4.5个百分点)降幅最大,恒生指数(-3.2个百分点)降幅居前。A股来看,沪深300(+3.9个百分点)升幅最大,中证500(-1.2个百分点)降幅最大。创业板指累计跌幅较上周扩大2.69个百分点,涨跌幅变化最大,其中78.97个百分点来自估值扩张。中证500上周的估值贡献边际变化最大。上周主要指数盈利变化贡献除中证500、创业板指为正,其余指数贡献为负值。上周(3/25-3/29)大类行业中,传媒等19个行业上涨,石油石化等11个行业收盘价下跌。其中传媒(9.85%)上涨幅度最大,计算机(7.46%)、综合金融(5.66%)涨幅居前;石油石化(-6.18%)跌幅最大,有色金属(-4.2%)、家电(-2.32%)跌幅居前。上周(3/25-3/29)中信一级行业PE(TTM)中,周期板块估值升幅最大。其中,有色金属(13.21%)升幅最大,交通运输(10.50%)、石油石化(6.95%)升幅居前。其余板块估值来看,金融板块估值下降,其中综合金融(-14.86%)估值降幅最大,非银行金融(-3.90%)降幅居前;成长板块估值下降,其中传媒(-8.02%)估值降幅最大,计算机(-5.41%)降幅居前。2个中信行业PE(TTM)超过中位数,2个中信行业PB超过中位数。PE(TTM)来看,当前值排名前三的行业是国防军工、计算机、电子,排名后三的行业是银行、建筑、煤炭;PB来看,当前值排名前三的行业是食品饮料、计算机、消费者服务,排名后三的行业是银行、房地产、建筑。上周(3/25-3/29)A股主要指数中,大盘股降幅较大。其中,中证1000(0.13%)上行幅度最大,创业板指(0.1%)、中证500(0.06%)升幅居前;中证100(-0.14%)下行幅度最大,上证180(-0.12%)、上证50(-0.12%)降幅居前。风险提示:数据统计可能存在误差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

1天前020积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

1天前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

1天前220积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

上海家化 23年整体表现偏弱,24年Q1显著改善 东兴证券 2024-04-26(6页) 附下载

上海家化(600315)事件:上海家化发布2023年年报和2024年一季报,全年实现营业收入65.9...

784.23 KB共6页中文简体

1天前018积分

-

山东药玻 产品结构持续优化,市场竞争力进一步增强 东兴证券 2024-04-26(6页) 附下载

山东药玻(600529)公司2023年实现营业收入49.82亿元,同比增长18.98%;扣非后归母净...

696.87 KB共6页中文简体

1天前018积分

-

捷捷微电 公司2024年一季报业绩点评:一季度业绩超预期,积极布局特色产品线 东兴证券 2024-04-26(6页) 附下载

捷捷微电(300623)事件:2024年4月24日,捷捷微电发布2024年一季报:公司2024年一季...

788.09 KB共6页中文简体

1天前018积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

1天前018积分

-

湖北能源 煤价下降业绩高增 看好全年业绩与估值双重修复 华源证券 2024-04-28(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润...

758.94 KB共3页中文简体

1天前418积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

1天前018积分

-

铂科新材 芯片电感业务助力公司第二成长极显现 东兴证券 2024-04-26(5页) 附下载

铂科新材(300811)事件:公司发布2024年第一季度报告。公司2024Q1实现营业收入3.35亿...

758.73 KB共5页中文简体

1天前018积分

-

首席周观点:2024年第17周 东兴证券 2024-04-26(10页) 附下载

汽车:汽车生产模式的第三次变革,从旧式生产力到新质生产力第一次变革-福特流水线替代手工制与第二次变革...

1004.12 KB共10页中文简体

1天前015积分

-

全球大类资产跟踪周报:海外滞胀风险显现,外资大幅流入A股 民生证券 2024-04-28(11页) 附下载

美国经济滞胀风险显现,人民币资产吸引力提升美国经济滞胀风险显现,非美资产更受青睐。一季度美国GDP增...

1.09 MB共11页中文简体

1天前015积分

-

红利策略研究系列(二):高股息配置, A股还是港股? 平安证券 2024-04-28(19页) 附下载

第一,A股上市公司整体现金分红比例略微低于港股,2022财年分别为38%、40%,港股股息率更高源于...

2.25 MB共19页中文简体

1天前010积分

-

策略实操系列专题(五):公司治理数据在A股投资中的实践 国信证券 2024-04-26(25页) 附下载

核心观点公司治理层面投资价值兑现条件已经初步具备。一方面,ESG信披制度有序推进,强制性信息披露政策...

1.41 MB共25页中文简体

1天前010积分

-

A股策略周报:实物重估,登堂入室 民生证券 2024-04-28(14页) 附下载

资源股:是拥挤,还是登堂入室?有色金属行业在2024Q1深受机构投资者青睐,超配幅度达到历史最高值,...

1.1 MB共14页中文简体

1天前010积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

4天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

4天前220积分